ARUHIマガジンが住宅購入経験者と検討者を対象に実施した「住宅購入に関する調査2022」。年代や年収、在宅勤務状況に応じて、住宅購入の傾向や住宅ローン事情はどのように変わるのでしょうか。住宅購入資金関連の調査結果をまとめて紹介します。

コロナショックを経て、住宅ローンの借り入れは堅実派が増加傾向

年代や年収、在宅勤務状況別に住宅購入の傾向を調査した結果、年代が上がるごとに預貯金額が増え、住宅購入金額や借入金額も増加傾向に。住宅ローンの金利タイプは「変動金利タイプ」の利用者が最も多く、次いで「全期間固定金利タイプ【フラット35】」が人気でした。年収1,000万円以上の世帯や在宅勤務ありの世帯は、よりその傾向が強いようです。

2021年度の調査結果と比較すると、住宅購入金額も借入金額もやや減少の傾向にあり、30代・40代に関しては「頭金なし」の人の割合も減少しています。コロナ禍で日本経済が低迷している中、無理のない範囲で住宅購入を計画している人が増えていると考えられます。

4割以上の人が預貯金額600万円未満で住宅を購入

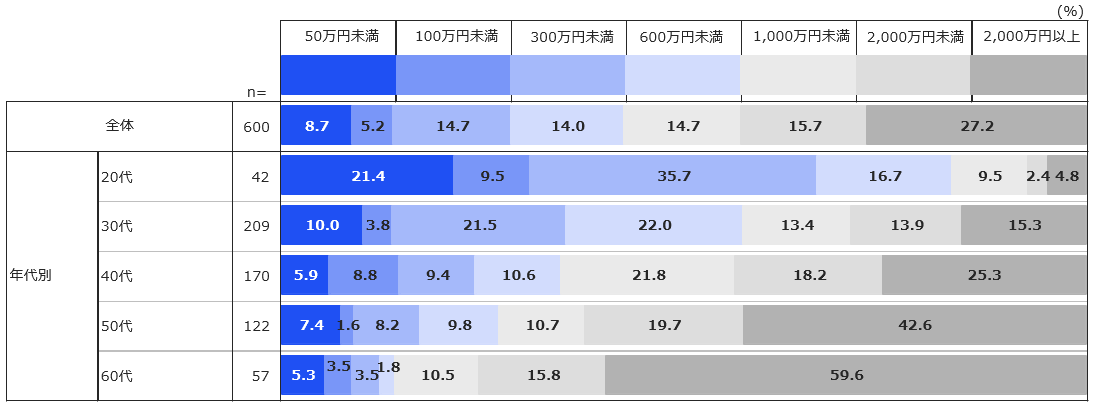

【年代別】預貯金額

住宅購入時にどのくらいのお金を貯めたらいいのか悩んでいる人は少なくないでしょう。住宅購入者と住宅購入検討者の預貯金額について全体で見ると42.6%の人の預貯金額が600万円未満である一方、4人に1人が2,000万円を超えています。また、預貯金額は年代を重ねるごとに増えていく傾向で、40代以降は半数以上が「600万円以上」と回答しています。

より詳しい内容はこちらで解説しています↓

預貯金600万円未満で購入が約4割!? マイホーム購入時の預貯金額|ARUHI「住宅購入に関する調査2022」

住宅ローンは変動金利タイプを選んだ人がやや増加

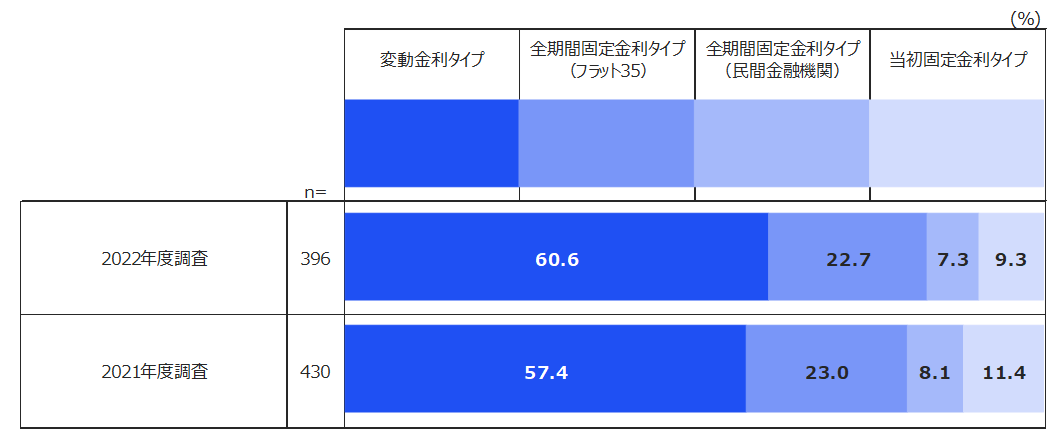

【2021年・2022年比較】住宅ローンの金利タイプ

住宅購入者や住宅購入検討者は、住宅ローンの借り入れでどの金利タイプを選んだ、もしくは選ぶ予定なのか調べたところ「変動金利タイプ」が60.6%と最も多く、次いで「全期間固定金利タイプ【フラット35】」が22.7%でした。2021年度の同調査結果と比較すると「変動金利タイプ」がやや増加し、「全期間固定金利タイプ【フラット35】」はほぼ横ばいとなっています。

より詳しい内容はこちらで解説しています↓

変動と固定、増えている金利タイプは? 収入合算、ペアローン、親子リレーの利用率は?|ARUHI「住宅購入に関する調査2022」

住宅ローン金利や住宅価格は今後、上昇傾向?

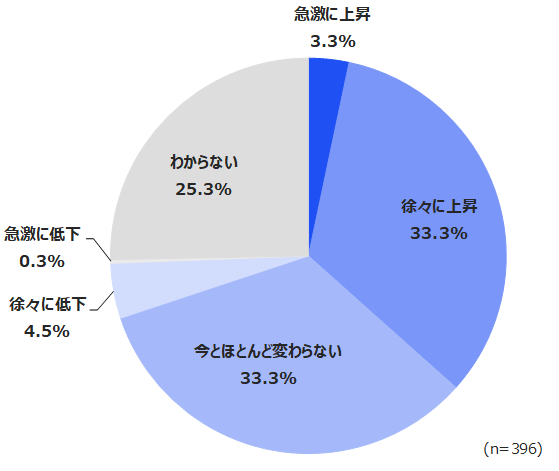

今後の住宅ローン金利の予測

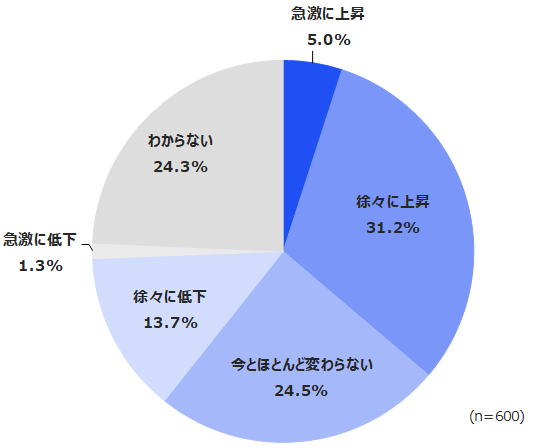

今後の住宅価格の予測

住宅ローン金利や住宅価格がどのように推移すると思うか、住宅購入者と住宅購入検討者に聞いたところ、住宅ローン金利は36.6%の人が、住宅価格は36.2%の人が上昇を予測する結果に。低下すると考えている人はいずれもその半数以下で、上昇をすると考えている人が多いことが分かりました。

より詳しい内容はこちらで解説しています↓

3人に1人が「今後上がる」と予測? 住宅ローン金利と住宅価格のこれから|ARUHI「住宅購入に関する調査2022」

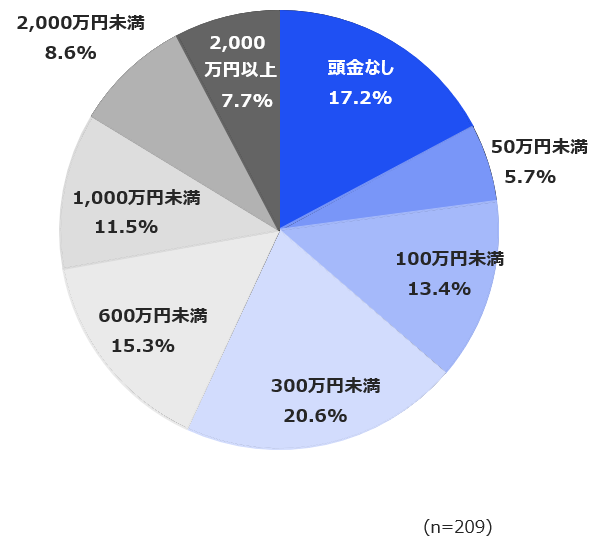

30代は「頭金なし」で購入が2割弱

【30代】住宅購入時の頭金

社会人生活に慣れるとともに、結婚や出産といったライフステージのターニングポイントを迎えることも多い30代。住宅購入時に用意した(用意する予定の)頭金は、16.3%の人が「1,000万円以上」と潤沢な一方、まったく用意していない人も2割弱と、頭金準備する派としない派の二極化がうかがえます。

より詳しい内容はこちらで解説しています↓

30代の住宅購入と住宅ローンのリアル。人気の物件、「頭金なし」の人の割合は? |ARUHI「住宅購入に関する調査2022」

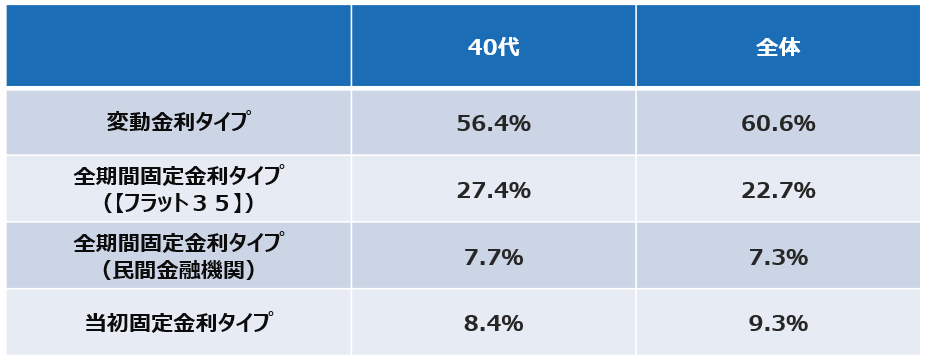

40代は4人に1人が【フラット35】を選択

【40代】住宅ローン金利タイプ

40代といえば、年収が上がってくる一方、子どもの教育費用などの出費も多い年代です。住宅購入者と住宅購入検討者が選んだ(選ぶ予定の)住宅ローンの金利タイプは、「変動金利タイプ」が全体平均よりやや少ない一方、「全期間固定金利タイプ(【フラット35】)」は全体平均を上回っています。金利変動に左右されない金利タイプを選択する堅実派が多いと考えられます。

より詳しい内容はこちらで解説しています↓

【フラット35】利用の「堅実派」が多い? 40代の住宅購入と住宅ローンのリアル|ARUHI「住宅購入に関する調査2022」

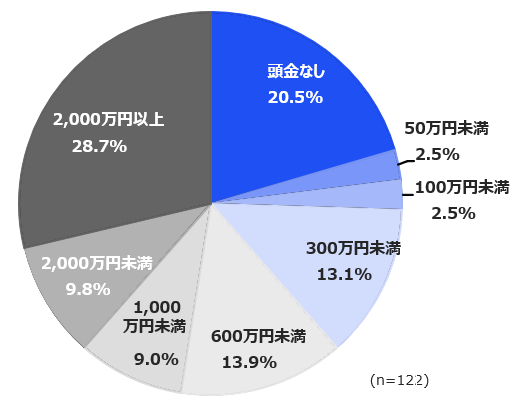

50代は3割近くの人が2,000万円以上の頭金を準備

【50代】住宅購入時の頭金

50代の住宅購入は、あと何年働くことができるのか、リタイアを見据えた計画が必要です。そのため、住宅ローンの頭金は「2,000万円以上」用意した(用意している)と回答した住宅購入者・住宅購入検討者が28.7%と3割近くを占め、全体の16.8%を10ポイント以上上回っています。

より詳しい内容はこちらで解説しています↓

頭金は多めで中古住宅が多数派? 50代の住宅購入と住宅ローンのリアル|ARUHI「住宅購入に関する調査2022」

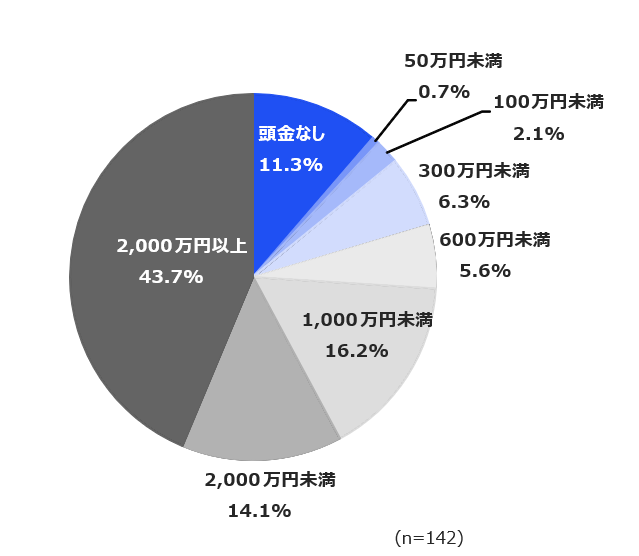

世帯年収1,000万円以上の74%が、頭金を600万円以上用意

【世帯年収1,000万円以上の人】住宅購入時の頭金

比較的生活に余裕があると思われる、世帯年収1,000万円以上の住宅購入者と住宅購入検討者に、「頭金」をどのくらい用意したか(用意しているか)聞いたところ、「600万円以上」の頭金を用意した世帯が74.0%と約4分の3にあたり、全体の39.5%と比較して倍近い割合を占めています。

より詳しい内容はこちらで解説しています↓

「世帯年収1,000万円以上の人」が買うのはどんな家? 頭金、住宅ローン事情は?|ARUHI「住宅購入に関する調査2022」

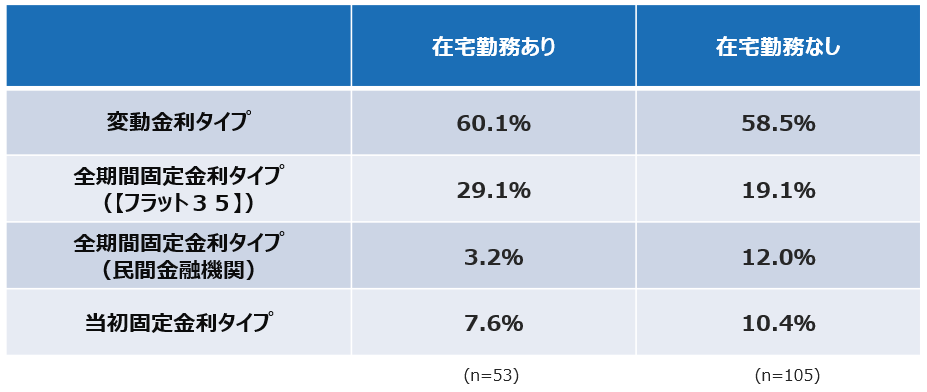

在宅勤務者には【フラット35】が人気?

【在宅勤務状況別】住宅ローン金利タイプ(住宅購入者)

在宅勤務状況別に、住宅ローンの借り入れ時に選んだ金利タイプを見ると、在宅勤務ありの住宅購入者の約6割が「変動金利タイプ」を選び、3割弱の人が全期間固定金利タイプ(【フラット35】)」を選んでいます。【フラット35】は在宅勤務なしの人に比べて選ぶ人が10%多く、金利が変わらない安心感に惹かれる人が多いと考えられます。

より詳しい内容はこちらで解説しています↓

在宅勤務の有無で異なる住宅購入の状況。「あり」層は約3割が【フラット35】を利用 |ARUHI「住宅購入に関する調査2022」

まとめ

年代や年収、在宅勤務の有無といった状況によっても住宅購入予算や住宅ローンの返済計画が変わってきます。今回の調査結果を参考に、どのタイミングでどんな住宅を購入するか考えてみてはいかがでしょうか。

【調査概要】

調査エリア:全国47都道府県

調査対象者:住宅購入経験者(直近1年以内)・検討者(直近3年以内)の25~69歳の男女

調査期間:2022年2月25日~3月2日

有効回答数:600サンプル

調査手法:クロス・マーケティングモニターへのインターネット定量調査

調査機関:株式会社クロス・マーケティング

無料シミュレーション