2022年に入ってから固定金利型の住宅ローンを検討する人が少しずつ増えてきました。今日はそのきっかけとなった変動金利型の上昇可能性と、今後、変動金利型と固定金利型のどちらを選んだほうがよいのかについてお話ししたいと思います。

変動金利型は下がり続けているのに固定金利型を選ぶ人が増加

変動金利型はネット銀行が店舗を持たないコストの優位性を武器に低金利競争のトップを走り続けてきました。ただ最近ではメガバンクにおいても審査業務にIT導入を進めることでコストを抑え、ネット銀行に引けを取らない低金利商品で対抗するようになっています。住宅ローンにおいてはメガバンクのネット銀行化が進んでいるのです。

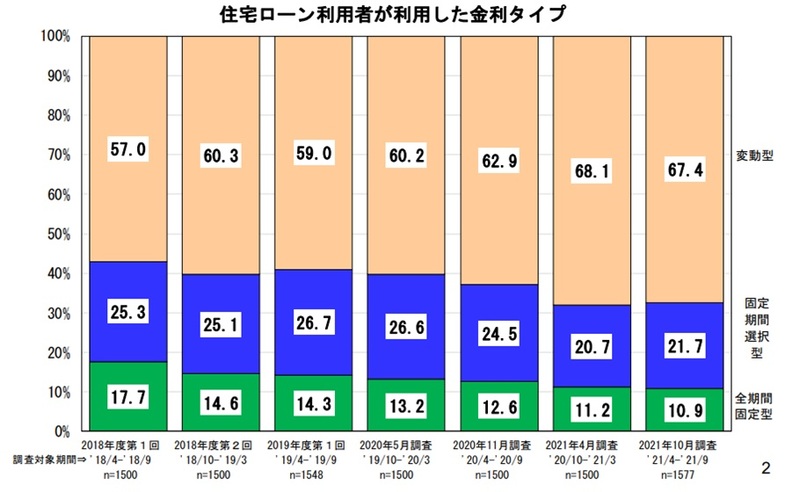

ネット銀行化をめぐる動きの中で2021年は一貫して変動金利は下がり続けてきました。ところが、すでに公表されている統計データによると変動金利型を選ぶ人が減少し、固定金利型を選ぶ人が増加しつつある傾向を示しています。住宅金融支援機構が2021年4月から9月に住宅ローンを利用した人を対象として調査した結果によると、変動金利型を選んだ人の割合は68.1%から67.4%と前回調査よりも0.7ポイント減少。一方で、固定期間選択型を選んだ人の割合は20.7%から21.7%と前回調査よりも1ポイント増加しました。

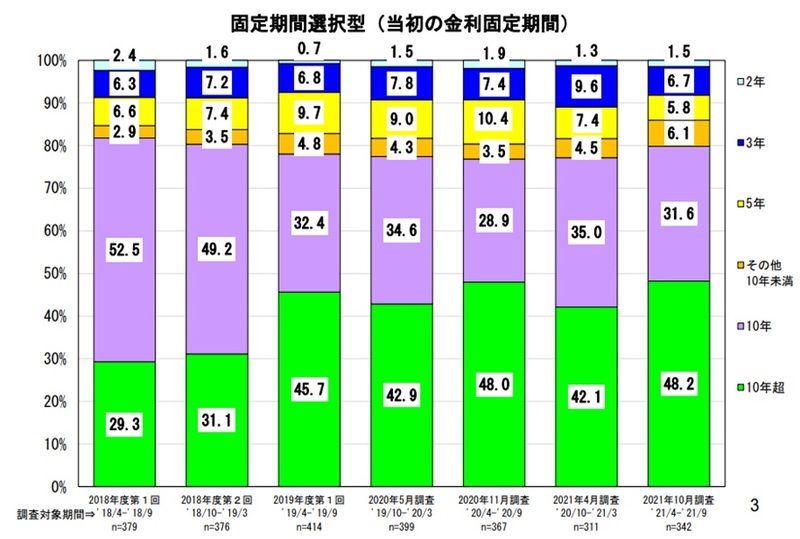

また、固定期間選択型の内訳では最も長い10年超の固定期間を選んだ人の割合が42.1%から48.2%と前回調査よりも6.1ポイント増加しています。少し高くても長く金利を固定したいと考える人が増えているのです。

金利の先高観とウクライナ侵攻の影響

変動金利は日銀の政策金利の影響を受けると言われています。政策金利は日銀が民間金融機関に対して融資するときの金利であり、金融政策によって上げたり下げたりするため、このような名称となっています。日銀の黒田東彦総裁は金融政策決定会合後の会見で金融緩和政策の継続方針をとっており、政策金利を上げる方針はないと明言しています。長きにわたり住宅ローンの変動金利型が超低金利でかつ下がり続けてきた背景には日銀の金融緩和政策があります。

しかし、欧米の中央銀行は進行するインフレ懸念に対して金融引き締めにシフトしてきており、3月にも政策金利を上げる可能性が高いと言われています。こうした状況下で「日銀だけがずっと利上げしないなんてありえないだろう」と考える投資家が増えています。それを反映して債券を売る動きが活発となり、債券価格が下がり、長期金利が上昇しているのです。

しかし、ロシアによるウクライナ侵攻によって長期金利が下がる可能性も出てきました。紛争リスクも原因ですが、ロシアに対する経済制裁が世界経済に及ぼす影響も甚大なものになるでしょう。記事の執筆時点2022年3月1日では金利上昇が止まる要因として捉えていますが、今後の動向によっては下がっていく可能性もゼロではありません。先行きがきわめて不透明な状況が続いています。

どんな状況になれば変動金利は上がる?

足元では金融機関にとって住宅ローンのかき入れ時となる2022年3月の住宅ローン金利が発表されています。変動金利型は超低金利のまま横ばいであったのに対して、固定金利型は5年から6年ぶりの上昇幅で大きく上昇しました。変動金利が上がらなかった理由はさまざまあるでしょうが、「日銀が政策金利を上げないから」というよりは「上げようと思えばすぐ上げられるから」というのが一番の理由だと思います。

固定金利型の住宅ローンは決まった固定期間は金利を上げることができないため金利が将来上がりそうであれば、あらかじめそれを折り込んで高めの金利にしておかないと融資をした金融機関が損をする可能性があります。これに対して変動金利型は毎月または6ヶ月ごとに金融機関が金利を変更することができる金利タイプです。実際に金利を上げられる状況になったら、そのときに金利を上げれば良いのです。

では民間金融機関が変動金利を上げるのは、どういう状況なのでしょうか? それはすべての金融機関が横並びで金利を上げる状況です。自行だけが金利を上げたら、他行に乗り換えられてしまうだけだからです。たまに「経営状態の悪い銀行は変動金利を上げるかもしれない」などという話を耳にすることがありますが、そのようなことはありません。銀行が金利を上げたら、住宅ローンを借りている人がみんな他行へ逃げてしまい、かえって寿命を縮めてしまうからです。

主要銀行の2022年3月は軒並み固定金利を大幅に上げて、変動金利は横ばいにしており、足並みがきれいにそろっています。固定金利型住宅ローンの金利が横並びに上がるということは、金利相場が今後高くなるとの予想が主要銀行で一致してきているということでもあるので、いよいよ変動金利を上げるタイミングを計り始めた兆候かもしれません。

変動金利が何ポイント上がれば固定金利と同じになるか?

変動金利型の金利が5年後、10年後にどのくらい上がれば、固定金利型と同じ利息負担になるのか? ざっくりとでも把握しておくと良いでしょう。

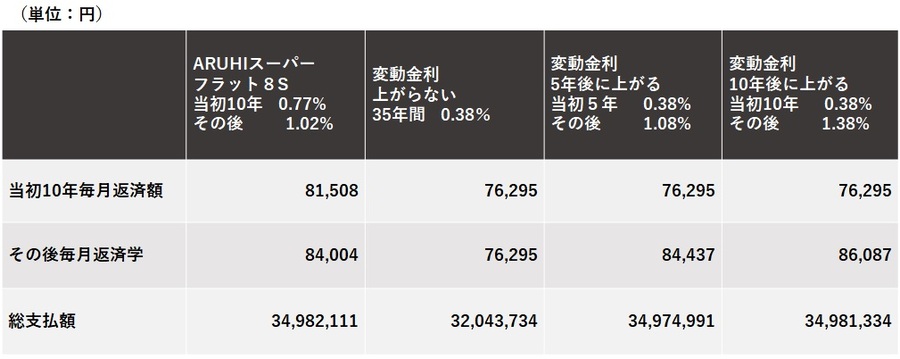

今回は借入額3,000万円、元利均等返済、ボーナス払いなし、最長の35年返済という条件でARUHIスーパーフラット8S(団信不加入)とPayPay銀行の変動金利(5年ルールと125%ルールなし)を比較します。

一般的な【フラット35】の買取型で団信不加入を選択すると団信込みの金利から0.2%の引き下げとなるものの、頭金の金額を1割より多くいれても適用金利は下がりません。ARUHIスーパーフラットは団信不加入を選択すると団信込みの金利から0.28%引下げとなるうえ、頭金を多く入れることでさらに金利が引下げとなります。そのため、より有利な条件で全期間の金利を固定できる例として採用しました。

金利については2022年3月の実際の適用金利を使用しました。ARUHIスーパーフラット8S(団信不加入)の当初10年は0.77%その後は1.02%で、PayPay銀行の変動金利は0.38%です。

ARUHIスーパーフラット8Sでの総支払額は約3,498万円です。変動金利が最後まで上がらなければ約3,204万円ですがこれはあくまで仮の数字です。

もし5年後に1.08%に上昇したら総支払額は約3,497万円となりARUHIスーパーフラット8Sに近似したものになります。また、もし変動金利が10年後に1.38%に上昇したら総支払額はほぼ同じ約3,498万円となります。

固定金利を選ぶということは、金利上昇に対する保険のようなものです。金利差としては倍くらいの差で、毎月返済額にすると約5千円多く払うこととなります。変動金利型を選ぶか固定金利型を選ぶか検討する作業は、具体的にはこの毎月支払額と金利の上昇リスクを天秤にかけるということなになります。

まとめ~固定金利型を選ぶ人がジワリ増加する背景にあるもの

住宅金融支援機構が2021年4月から9月に住宅ローンを利用した人を対象として調査した結果によると住宅ローンの金利タイプでは変動金利型を選ぶ人の割合が最も多いようです。つまりこれは、全体的に金利の上昇リスクに対して固定金利型の毎月支払額が割高だと考える人の割合が多いということを意味します。

ただし一言で金利の上昇リスクといっても単純ではありません。短期の政策金利が上昇する可能性という側面もあり、変動金利が上がったことで家計が圧迫されたり、当初の予定通りに完済できなくなったりする可能性という側面もあります。人それぞれの複合的な判断があるのです。

こうした人それぞれの判断の集積として、ジワジワと固定金利型を選ぶ人の割合が増加傾向にある理由は、金融市場における金利の上昇可能性がいよいよ高くなってきていることもあるでしょうし、コロナ禍や紛争リスク下で金利が上がったときに家計に受けるダメージが小さくない、と考える人が増えてきているからなのかもしれません。

【いま借りると返済額はいくら?】

最新金利の住宅ローンシミュレーションは>>こちらから無料でチェック可能>>

無料シミュレーション