住宅ローンの金利は大きく分けて変動金利型と固定金利型があり、どちらもそれぞれにメリットとデメリットがあります。住宅購入の計画、子どもの教育資金、老後の生活費貯金、住宅ローンの借り入れ時の年齢など、各家庭によって状況は異なるため、どちらがいいとは一概に言えません。そこで、実際に住宅を購入した人たちは、どちらの金利タイプの住宅ローンをどういう理由で選んだのか、アンケートを取ってみました。

【質問】

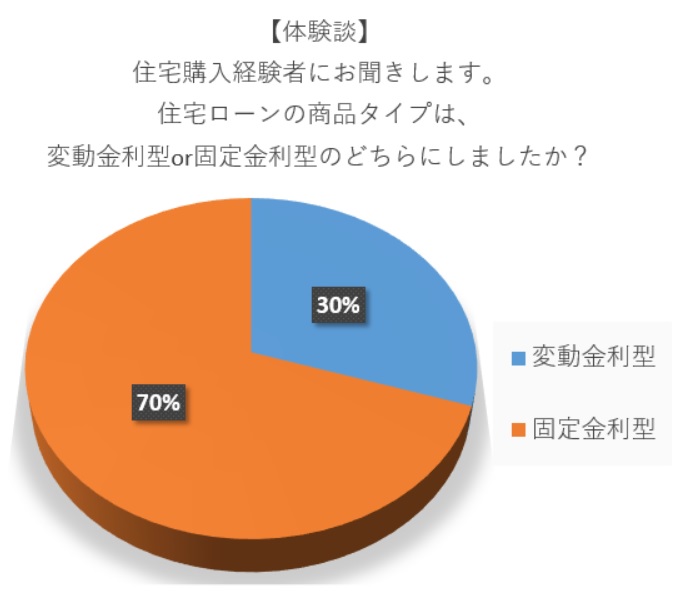

住宅購入経験者にお聞きします。住宅ローンの商品タイプは、変動金利型or固定金利型のどちらにしましたか?

【回答数】

変動金利型:30

固定金利型:70

固定金利の方が安心! 変動金利はリスクがあると考える人が多い

アンケートの結果、固定金利を選んだ人が7割で圧倒的多数でした。「変動金利はリスクが高い・怖い・不安」、「固定金利の方が計画をたてやすい」といった声が多く見受けられました。

固定金利を選んだ人の声

【変動金利にリスクや不安を感じる】

・景気が上昇したときのことを考えると、変動金利は怖いと思った。返済額の一定している固定金利にしました。(30代/女性/個人事業主)

・ビビりな性格なので「将来大きく金利が上がってしまったら…」と考えるとどうしても怖くなり、変動金利は選べませんでした。(40代/女性/正社員)

・変動だと将来の返済額が代わってしまうリスクがあるため、金利が上がった時に返済していけるか不安だったので、固定金利を選択しました。(40代/女性/専業主婦(主夫))

・固定金利は市場金利が上がった場合でも返済額が変動しないため、安心だからです。(30代/女性/個人事業主)

・固定金利だと将来いくら返済すればよいのか分かっているので安心だから。変動金利は金利が高くなった時に返済できなくなる可能性があって不安だから。(40代/女性/専業主婦(主夫))

・変動金利だと高くなってしまった時に払えなくなる可能性があるので、固定にしました。(30代/男性/正社員)

・変動金利だと金利が気になって落ち着かないだろうと思ったので。(40代/女性/専業主婦(主夫))

・変動金利はリスクを感じます。少々高いですが固定金利のほうが先々の計画がたてやすいです。(40代/男性/正社員)

・経済状況が不安定ななか、変動では先行き不透明で不安を感じたから。(30代/女性/パート・アルバイト)

【収入面の将来的なリスクを考えて】

・住宅ローンは固定金利を選びました。変動金利ではボーナスカット等にあった場合に心配だったので、早めに返済よりもゆっくりでも確実にリスクの少ない方を選びました。(30代/女性/正社員)

・長期にわたる返済で、給与も変動する可能性があるので、絶対に払える金額で固定にしました。(40代/女性/正社員)

・変動金利の方がはじめは返済額が低いのですが、途中で返済額が変わってしまい、それに見合うだけ収入が上がる保証もなかったので固定金利のものにしました。(30代/男性/正社員)

・当初は変動金利を考えていましたが、自分の収入が大きく変わる可能性があることを踏まえ、返済計画が立てやすい固定金利を選びました。(40代/男性/正社員)

・夫の収入をメインにして返済する予定でした。給与が右方上がりで上昇するという確約もないので、固定金利を選びました。(50代/女性/専業主婦(主夫))

【低金利だから】

・マイナス金利の今、これから金利が下がるよりも上がる確率の方が高いと思い、迷わず固定金利を選択しました。(40代/男性/正社員)

・一番悩んだ点と言えますが、借り入れ当時の金利が超低金利と言われていたので、固定金利に決めました。(40代/男性/正社員)

・今が変動金利で過去最低とも言えるくらいの金利なので、これ以上下がることはなくても上がることはあるかなと思ったら固定金利にしました。(20代/女性/個人事業主)

・住宅ローンの金利がかなり低かったので、固定のほうがいいと思った。(30代/女性/専業主婦(主夫))

【計画を立てやすいから】

・固定金利であれば返済の予定を立てやすいので、固定金利を利用しています。一時的に損をする事はあってもトータルでは同じくらいだと思っています。(40代/女性/専業主婦(主夫))

・固定金利だと、将来の見通しや住宅ローン返済プランの計画がしやすかったから。(20代/男性/正社員)

・返済額が完済まで変わらず、長期的な家計管理がしやすくて私に合っていると思ったので固定金利にしました。(30代/女性/パート・アルバイト)

・これから金利が上がると今後の予定が崩れるため、固定金利が良いのではと考えたから。(40代/女性/正社員)

・変動するのもいいのですが、固定されていた方が最終的な計算がしやすいので。(30代/女性/正社員)

・返済額が一定の方が支払いの計画が立てやすく、家計が管理しやすかったからです。(30代/女性/パート・アルバイト)

・返済額を固定しておけば、毎月の出費額も決まり、計画的に返済できると思ったからです。(50代/女性/正社員)

・固定の方が、将来の予定が立てやすいのでこちらを選択することにしました。(40代/男性/個人事業主)

・固定金利は一定なので、家計の計画を立てやすいと思ったからです。(50代/男性/正社員)

・変動金利の方が良い部分も多くあると思いましたが、返済の支払い計画の立てやすさから固定金利を選びました。(40代/女性/専業主婦(主夫))

・金利が分かりやすいため、返済計画を立てるのが容易だと考えました。(30代/男性/個人事業主)

【金融機関等のアドバイスも参考に】

・固定金利にしました。借り入れした時は金融機関に勤めていましたので先々の事も考慮し、低金利下という後押しもあったので良い選択だったと思います。金融機関のアドバイスは選択肢の中でも重要だと思います。(50代/女性/個人事業主)

・住宅ローンを借りる前に、銀行から金利について簡単に説明した、初心者向けDVDをもらいました。それを見て、「固定金利の方が自分たちの生活スタイルに合っている」と思ったので、迷わず固定金利を選びました。(40代/女性/専業主婦(主夫))

・固定の金利で払っていけると判断したので、変動して上がってしまった場合の無理を考えると固定でいこうと決めました。もちろん不動産会社にも相談に乗ってもらいました。(40代/男性/正社員)

・銀行から進められたから。当時はこれ以上下がらないのでは、と言われたが、それより更に下がったので今では借り換えも考えている。(30代/女性/正社員)

固定金利を選んだ人の場合、やはり変動金利に対してリスクを感じている人が多く見られました。変動金利を選んで、万一金利が急上昇したり、不景気でボーナスが出なくなって住宅ローンの返済が苦しくなったりすることを避けたいと考えるのでしょう。金利自体の負担が変動金利に比べて高かったとしても、長年にわたって着実に返済しながら生活を成り立たせるためには、固定金利のほうが安心だという理由が多いようです。金融機関や不動産屋などプロのアドバイスも参考にする人もいました。迷うようであれば、信頼のおけるところに相談してみると良いでしょう。

低金利の状況はまだ続くと予想した人が多い変動金利

今回のアンケートでは変動金利を選んだ人は3割程度です。

変動金利を選んだ人の声

・基本的に固定金利には戻せないので一種の賭けだが、これからもしばらくは低金利政策が続くと読んだ。(50代/男性/正社員)

・変動金利は数年で見直しがされるが、今後もしばらく低金利の傾向が強いとみられるほか、仮に固定金利の利率を超える場合は、借り換えを行うなど対応できるため。(30代/男性/正社員)

・ここ何十年も変動幅が少なく、またマイナス金利と言うことから変動に決めました。(30代/男性/個人事業主)

・これからもずっと低金利が続くと予想したため変動金利とした。(40代/女性/専業主婦(主夫))

・金利差が変動と固定ではだいぶ違っていたので、とにかく毎月の支払いが安い方を選びました。(50代/男性/正社員)

・変動金利の方が、利率が低いことに惹かれてそちらで借り入れた。様子を見ながら変えようと検討中。(30代/女性/公務員)

・変動金利だと、安くなるときもあるのでお得に感じたのが決め手でした。(30代/女性/個人事業主)

・変動金利にしたのは何となく。周りの身近な人たちに勧められたのもあります。(40代/女性/個人事業主)

・営業担当者が変動金利推しだった。どちらも初めて聞いた言葉でよく分からなかったため、勧められる通りに決めた。(30代/女性/正社員)

変動金利を選んだのは一種の賭けという人もいたように、リスクを感じながらも変動金利を選んだ人がいるようです。全体的には、変動金利を選んだ人は低金利の状況がまだ続くと考えたケースが多いようでした。金利が上がって住宅ローンの返済に影響を及ぼすリスクよりも、このまま低金利の状況が続く予測を優先したと言えるでしょう。

ただし、なかには知人や営業担当者などに勧められたからという理由の人も見られ、あまり深くどちらがいいのか考えずに変動金利を選んだ人もいるようです。

固定金利と変動金利は家庭の状況に合わせて選ぶことも大切

返済期間中に金利の上昇があまりないなら、変動金利のほうが家計の負担は少ないでしょう。しかし、20年、30年と返済を続けるあいだに金利の上昇がないとは言えません。今回のアンケートでは、住宅ローンの返済が負担になって家計が破綻するようなリスクを避けるためには、金利変動のリスクが少ない固定金利のほうがいいと考える人が圧倒的に多い結果でした。ただし、どちらの金利を選ぶのがいいかは家庭の状況によっても違いがあるため、現状と将来を見据え、適切なほうを選ぶようにしましょう。

■調査地域:全国

■調査対象:年齢不問・住宅購入経験者の男女100人

■調査期間:2020年2月7日~21日

■有効回答数:100サンプル

無料シミュレーション