自分はいくらまで住宅ローンを借りることができるのか、気になるものです。理想の住宅が見つかっても、希望の金額を借りることができなかったら…と不安になる人もいることでしょう。ここでは、住宅ローンの借入可能額がどう決まるのか、その考え方と計算方法をご説明します。また、年収と返済負担率(返済比率)別の借入可能額の一覧表をご紹介します。

※とりいそぎ「自分の年収でいくらまで住宅ローンの借り入れできるのか」目安を知りたい方は、アルヒの無料借り入れシミュレーションをご利用ください。

借入可能額が決まる基準

住宅ローンの借入可能額は、いろいろな要素によって決まります。そのうち特に重要度の高いのが、次の3つです。

・返済負担率

年収に占める年間返済額の割合のことです。なぜ返済負担率が重要かというと、年収と返済額の割合を見ることで、家計の健全度や返済できなくなるリスクをチェックしているからです。住宅ローン審査で返済負担率を計算する際には、住宅ローンだけでなく、自動車ローンや教育ローン、カードローンなど、すべての借り入れも含めた年間返済額の割合がチェックされます。

・融資率

住宅購入費用に対する、住宅ローン金額の割合のことです。たとえば、3,000万円の住宅を購入する際、3,000万円全額を住宅ローンで賄うなら100%ですし、半分の1,500万円を自己資金で賄うのであれば50%です。住宅ローンの借入可能額に影響するだけでなく、融資率によって適用金利が変わる場合もあります。

・借入限度額

金融機関ごと、もしくは商品ごとに定められた借り入れの上限金額です。たとえば、【フラット35】の融資額の上限は8,000万円と決められています。これは、申込者の年収や融資率などにかかわらず定額です。

この3つの要素について詳しく解説します。

返済負担率

まず、返済負担率について見ていきましょう。

返済負担率の計算方法は、「年間の返済金額+額面の年収×100」です。住宅ローンだけでなく、その他のすべての借り入れを含めて計算します。

住宅ローン以外の返済金には自動車ローン、教育ローン、カードローンなどがあります。さらに、クレジットカードのキャッシングも返済金に含まれます。クレジットカードでは、キャッシングを利用していなくとも、キャッシング枠そのものや、「分割払い・リボ払いの利用」が審査に影響する可能性があります。

クレジットカードを多数保有している人は保有枚数を見直しするといいかもしれません。また収入合算して住宅ローンを組む場合は、収入合算者の借入額も合わせて計算するので注意してください。

たとえば、年収500万円の人が月々13万円の住宅ローンを返済する場合について考えてみましょう。住宅ローン以外の借り入れがない場合、年間返済額は156万円(13万円×12ヶ月)です。このときの計算式は次の通りです。

156万円(年間の返済額)÷500万円×100=31.2%

なお、金融機関、もしくは住宅ローン商品によっては返済負担率の基準は異なりますが、返済負担率が高いと、住宅ローン審査が通らなかったり、審査が通っても借入希望額よりも少ない金額しか借りられなかったりします。

ちなみに、年収によって返済負担率の目安は異なります。全体として、年収が低いと返済負担率の上限も低くなります。

・年収400万円未満の場合【フラット35】では30%以下が条件

ここで、【フラット35】の返済負担率の基準を見てみましょう。【フラット35】の場合、年収で2つの区分があり、年収400万円未満は返済負担率30%以下、400万円以上は35%以下が借り入れの条件となっています。

仮に、年収400万円であれば、年間返済額の上限は120万円以下。年収500万円であれば年間返済額の上限は175万円以下となります。ただし、これらの割合はあくまで基準です。年収に対して30%(もしくは35%)目いっぱいの借り入れが約束されるわけではありません。

融資率

次に融資率です。融資率とは、住宅購入費用に対するローン金額の割合のことで「借り入れ額÷住宅購入の総費用×100」という計算式で算出します。

住宅購入額に占める住宅ローンの借入額が少なくなると、融資率は小さくなります。つまり、頭金を多くすればするほど、融資率は低くなるのです。

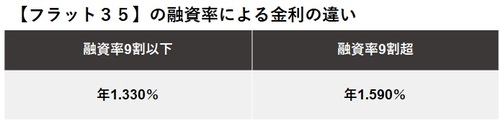

多くの住宅ローン審査では、融資率が低いほど、借りやすく、かつ、金利も低くなる傾向があると言えます。たとえば、【フラット35】では、融資率が9割以下か9割超かによって金利が異なりますが、実際にどの程度異なるのでしょうか。【フラット35】等を取り扱う金融機関において最も多い金利で確認してみましょう。

参考までに、住宅ローンを組んだ人が、どの程度の頭金を準備しているのか見ておきましょう。住宅金融支援機構の「2019年度 フラット35利用者調査」によると、手持ち金(自己資金)の割合は、土地付き注文住宅で10.4%、建売住宅で8.1%、新築マンションで16.3%です。

物件の種類ごとに違いはありますが、概ね1~2割を頭金として準備していることがわかります。

借入限度額

借入限度額とは、金融機関ごと、もしくは住宅ローン商品ごとに独自に定められた融資の上限金額です。申込者の年収や返済負担率によって上限額が変わることはなく、金融機関や商品などによって個別に決まった額が設定されています。

たとえば、【フラット35】の借入上限額は、8,000万円とされています。ただし、8,000万円以内であっても、実際の建設費または購入価格を超えた額を借り入れることはできません。

住宅購入に当たって土地も購入する場合は、土地の取得費や土地購入時の仲介手数料も含みます。また、店舗併用住宅や事務所併用住宅を建設・購入する場合は、非住宅部分に係る費用は対象外です。一方で、太陽光発電や住宅ローンの諸経費(融資手数料や印紙代等)も購入価額に含めることが可能です。

借入可能額の計算方法

住宅ローンの借入可能額が決まる主な要素についてご説明しました。では、借入可能額はどのように計算するのでしょうか。返済負担率と審査金利を用いて、借入可能額を計算する方法をご紹介します。

借入可能額の計算式は次の通りです

年間返済額の上限額÷12ヶ月÷100万円当たりの月返済額×100万円

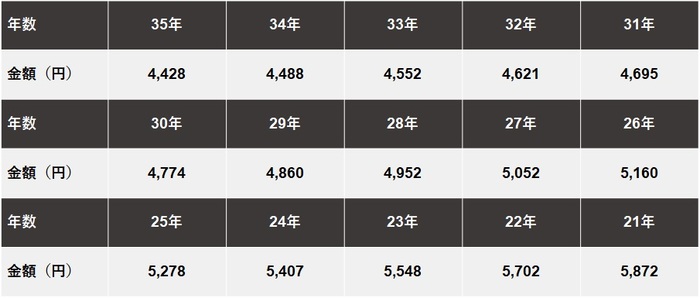

上記の計算式を基に、年収600万円の人が返済負担率35%、返済期間35年で借り入れると仮定して借入可能額を算出してみましょう。

【ステップ1】年間返済額の上限と、100万円当たりの月返済額を算出・確認する

まず、年間返済額の上限は、返済負担率が35%なので、600万円×35%=210万円です。

次に、100万円当たりの月返済額は下の表で確認します。借入期間は35年なので、100万円当たりの月返済額は4,428円となります。

この表は、金利4%の場合の100万円当たりの返済額です。なぜ4%なのかといえば、一般的に金融機関の審査では、実際の住宅ローン金利よりも高く設定された「審査金利」が使われており、審査金利は3〜4%とされることが多いからです。

【ステップ2】ステップ1の金額を計算式に参入して計算

ステップ1で確認した年間返済額の上限額と100万円当たりの月返済額を、借入可能額の計算式に当てはめてみましょう。

210万円(年間返済額の上限額)÷12ヶ月÷4,428円(100万円当たりの月返済額)×100万円=約3,952万円

この計算結果から、年収600万円の人が返済負担率35%、返済期間35年で借り入れる場合の借入可能額は、約3,952万円となりました。

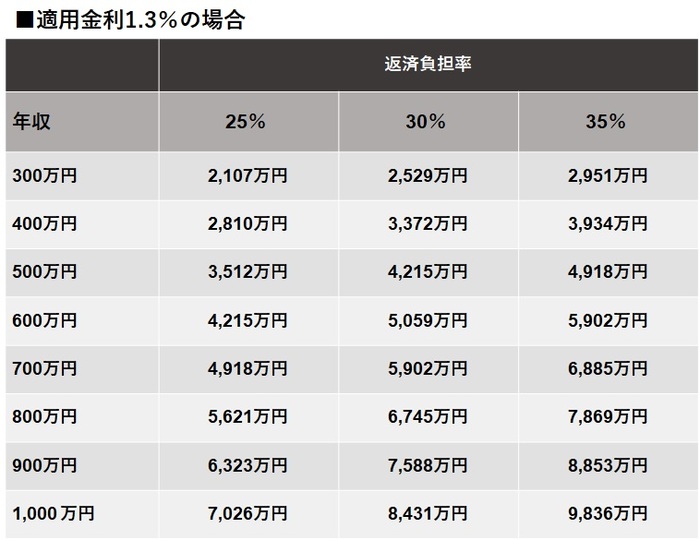

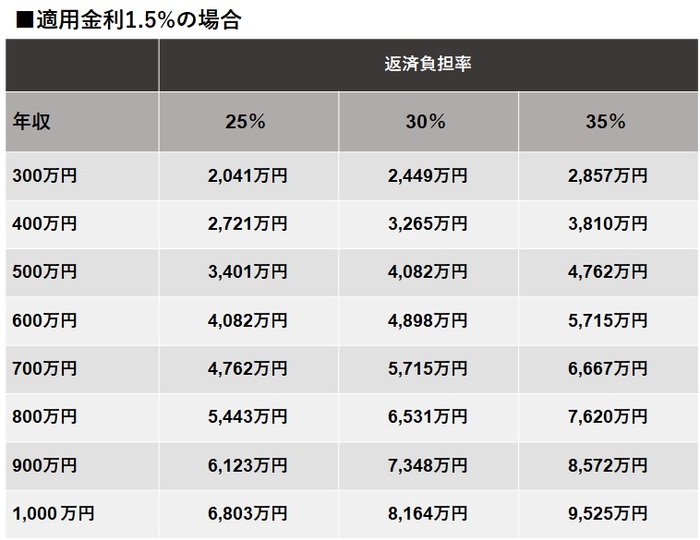

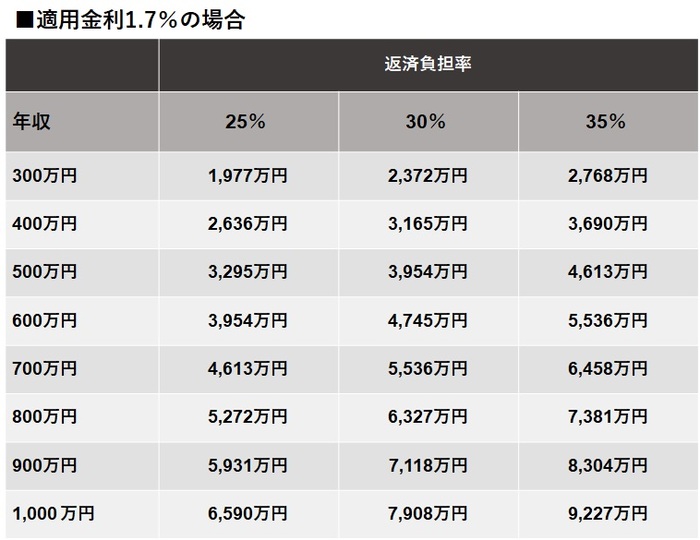

自分の年収でいくらまで借り入れできる? 年収別早見表

続いて、実際の適用金利をベースにした返済負担額を年収ごとの一覧でご紹介します。

【前提条件】

金利:全期間固定金利型

返済期間:35年

ボーナス払いなし

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

借入可能額いっぱいではなく、無理のない範囲で借りる

先に紹介した借入可能額は、返済負担率をベースにしたものです。しかし、適切な返済負担率は世帯ごとに異なります。それぞれの世帯で家計状況は異なりますし、同じ収入であっても無理なく住宅ローンを返済できる金額は家計状況によって違うからです。

住宅ローンの他にも教育費の負担が大きかったり、住宅ローンと同時並行で老後資金を貯めていかなければならなかったりする世帯では、借入額は総合的に判断しなければなりません。

借りられる金額と、返済できる金額は異なります。住宅ローンは、借入可能額いっぱいの金額を借りるのではなく、他の支出も考慮し、無理のない範囲で借入額を見極める必要があるのです。

なお、あくまでも一つの目安ではありますが、理想的な返済負担率は、一般的に25%以内とされています。それよりも返済負担率が高い場合は、返済できるかどうかシビアに考えなければなりません。

また、収支は変動する可能性がありますので、多少余裕を持たせることをお勧めします。「育児休業で収入が減る可能性がある」「将来起業予定なので一時的に収入が不安定になる恐れがある」など、将来のライフイベントも踏まえて返済不能リスクを見定めます。

返済不能リスクが高いと判断した場合は、借入額の見直しを検討しましょう。

まとめ

住宅ローン借入額の目安を知ることは、安全に住宅ローンを組む上で非常に重要です。返済負担率や融資率などをご紹介しましたが、どれか一つの視点だけで判断するのではなく、それぞれの要素を総合的に見て、借入可能額を見極めていきます。総合的な視点で借入可能額を見通すことで、住宅ローン審査の不安が軽減しますし、かつ返済の確実性も高まることでしょう。

(最終更新日:2022.05.12)

無料シミュレーション