住宅ローンについて「返済負担率」という言葉を聞いたことがある人も多いのではないでしょうか。銀行などの金融機関などが融資の審査をするときに、基準の一つとして使っているのが「返済負担率」です。また、昔から住宅情報誌などでは、返済負担率25%以内が安心して返済していける額の目安とも言われてきました。今回はその返済負担率と安全性との関係についてまとめます。

※アルヒをはじめ金融機関によっては返済負担率を「返済比率」と表現していますが、本記事では統計資料と表現を合わせるため「返済負担率」と記載しています

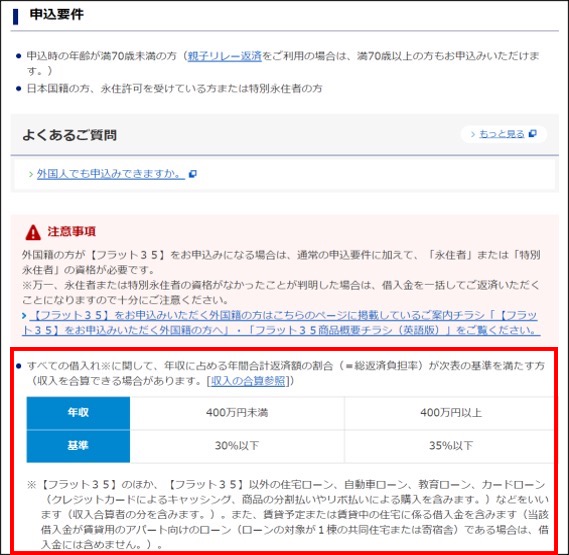

【フラット35】では申し込み要件の3番目にある「返済負担率」

そもそも「返済負担率」とは、住宅ローンの「年間返済額」を「年収」で割ったものです。

例えば、年間返済額が150万円で、年収が500万円なら、返済負担率は30%(=150万円÷500万円×100)です。

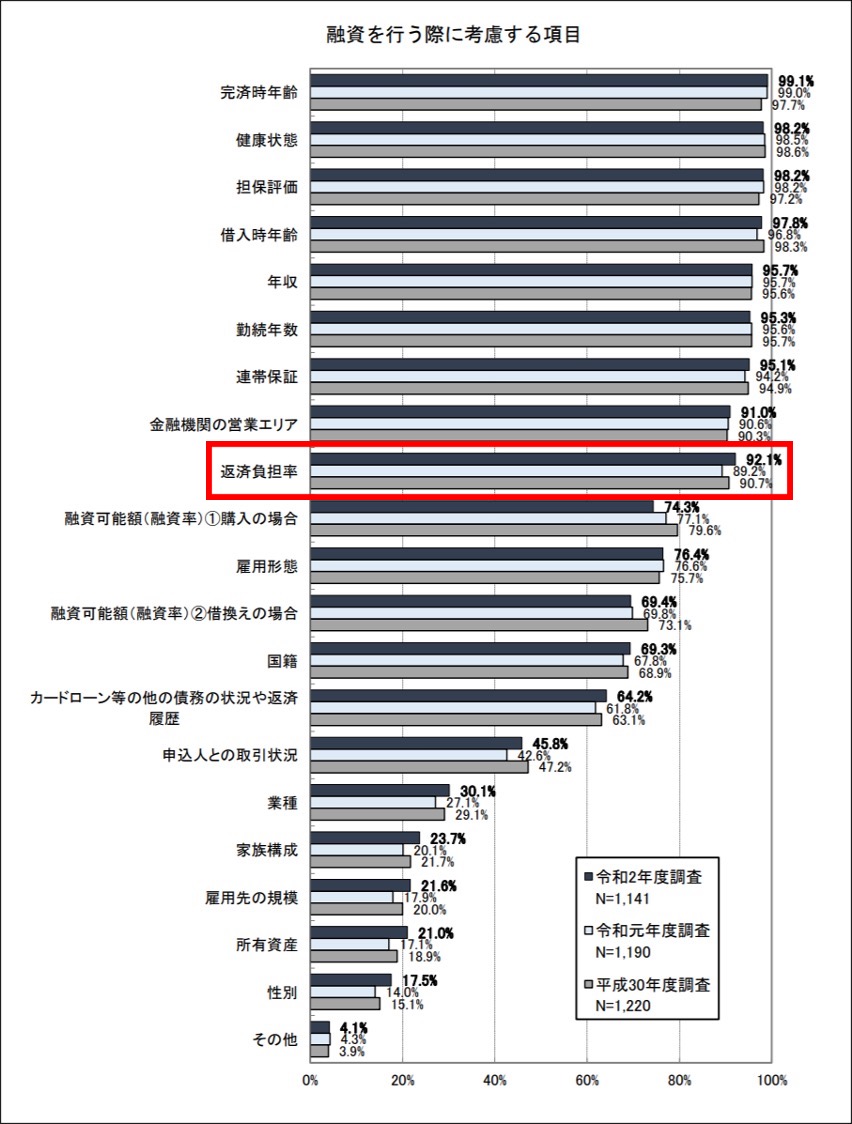

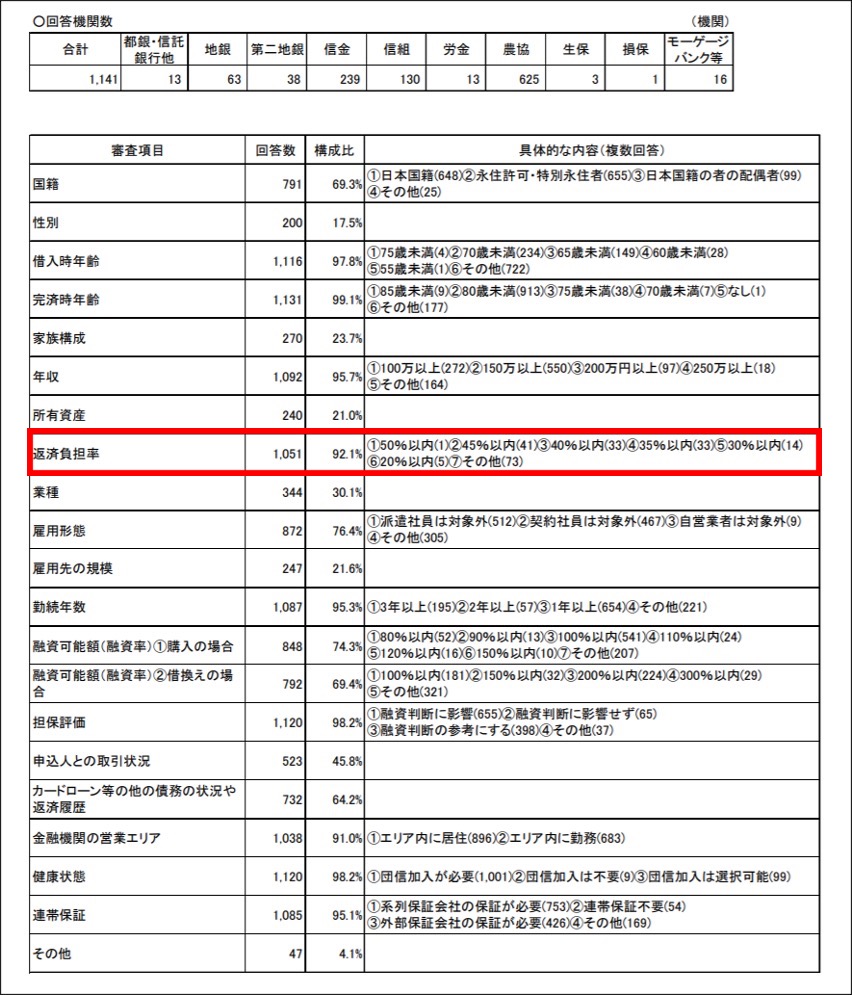

この返済負担率は、住宅ローンの審査項目になっているケースが多く、国土交通省が毎年調査している「民間住宅ローンの実態に関する調査」(2020年度:公表は2021年3月)の調査報告書を見ても、以下のグラフにあるように、約92%の金融機関などが「返済負担率」を審査項目の一つとしていることがわかります。

住宅金融支援機構が民間金融機関などと提携し、民間金融機関などを窓口として取り扱っている【フラット35】の場合は、申し込み要件の3番目に「返済負担率」の条件が記載されています。

【フラット35】の場合は、年収が400万円未満の返済負担率は30%以下、400万円以上の場合は同35%以下という基準を満たさなければなりません。

さらに「総返済負担率」という記載があるように、年間返済額の計算の際には住宅ローンの返済だけでなく、自動車ローン、教育ローンおよびカードローンの返済額をすべて合計する必要があります。住宅ローン以外のローンをいろいろと利用している人は、あまり借りられないということです。

そうはいっても、35%という基準はかなり緩めであると言えます。たとえば、年収500万円で返済負担率35%だったとすると、年間返済額は175万円(=500万円×35%)です。そこまでOKにしまうと、家計はかなり厳しいと想像できます。

年収500万円といっても、手取り収入で言えばおよそ400万円。そのうち175万円をローンの返済に充てるわけですから、残りは225万円。マンションを買って修繕積立金や管理費、固定資産税などで年間30万~40万円かかるとすると、残りは190万円程度。毎月にすると16万円弱です。この金額から、食費や公共料金、通信費、教育費などを支払い、将来のための教育資金や老後資金を準備することはできるのでしょうか。かなり厳しいと思います。

返済負担率の条件は各社で異なる

全国には住宅ローンを取り扱っているさまざまな金融機関などがあります。国土交通省の調査によると、返済負担率を審査項目に挙げている金融機関などによっても、返済負担率の条件が40%台の機関もあれば、30%台の機関もあり、各機関で異なっています(下表参照)。

【フラット35】のように、30%や35%としている金融機関などが多いのかというと、実は40%や45%のほうが多いようです。なかには、数は少ないにしても50%以内という金融機関もあるようです。

年収の半分まで、年収500万円なら年間250万円まで、返済に充ててしまう返済計画でも融資をOKしてしまうところが本当にあるのか、にわかには信じられませんが、調査の結果をそのまま受け取れば、そうなります。そのほかの審査項目も重視したうえで適正な融資を行うようにしているのかもしれません。

返済負担率だけで安全性は測れない

金融機関などが、融資審査をできる限り効率良く短時間で行えるようにするために、返済負担率などを利用するのは仕方がないと思います。住宅ローンの申込者を1人ずつ細かく家計の収支状況をチェックし、将来の教育資金や老後資金の準備まで問題がないかどうかをシミュレーションしたうえで融資の適否を判断するのでは非常に時間がかかりますし、労力も必要です。

金融機関がそれを行うのはなかなか難しいでしょう。仮にそれができたとしても、審査を通らなくなる人が増えてしまうことによって、金融機関の収益としてはマイナスにしかなりません。

したがって、審査が通って住宅ローンを借りることができたとしても、それだけでは本当の意味で安全な資金計画になったかどうかはわからないのです。昔から一般的に言われている「返済負担率25%以内なら安全」というのも要注意です。

たとえば、同じ年収500万円のAさんとBさんがいたとして、Aさんは家賃を払いながらも毎年100万円を頑張って貯金しています。一方、Bさんは同程度の家賃ではありましたが、貯金はまったくできない状態としましょう。では、そんなAさんとBさんが、返済負担率25%で住宅ローンを組んだ場合、AさんとBさんは二人ともきちんと返済していくことができるでしょうか。教育資金や老後資金をためていくことができるでしょうか。

おそらくAさんは何とかなる可能性は高いと思います。毎年100万円を頑張って貯金しているわけですから。一方のBさんは厳しいでしょう。まったく貯金できない家計の状態なのですから。

まとめ

このように、年収が同じでも家計の内容は人によってかなり異なります。年収を基にした返済負担率で安全かどうかを判断することはできません。家計の実態把握が非常に重要なのです。

これから住宅ローンを組もうと思っている人はまず、現在の家計から安心して返済していける金額はいくらなのかを冷静に見積もってください。将来の教育資金や老後資金の貯蓄も考慮しながら、いくらまでなら住居費に充てても大丈夫なのかを見積もるのです。

そして、今回のコロナ禍のような不測の事態による多少の収入減があっても安心して返済していけるような借入金額を算出します。そのうえで購入可能な物件価格を見極め、その範囲内の物件を探し始めるという流れで進めるのが、最も安全で無難な住宅取得計画になるでしょう。

先行きが不透明な時代だからこそ、慎重に検討を重ねるようにしましょう。

(最終更新日:2021.06.14)

無料シミュレーション