厚生労働省がまとめた「2019年 国民生活基礎調査」によると、日本の平均世帯年収は552.3万円で、中央値(データを並べた真ん中の値)は437万円、世帯年収1,000万円以上の割合は全体の12.1%です。

世帯年収1,000万円以上の家庭であれば、生活に余裕があり、貯蓄も多そうですが、どのような家を買い、住宅ローンを利用しているのでしょうか。ARUHIマガジンによる「住宅購入に関する調査2022」の結果から紐解いていきます。

世帯年収1,000万円以上なのはどんな人?

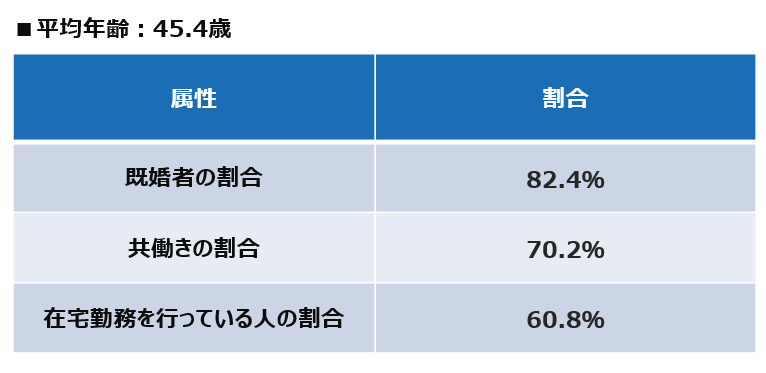

まず、「世帯年収1,000万円以上」で住宅を購入した、もしくは住宅購入を検討中の人の特徴を調べました。世帯年収1,000万円以上の回答者の平均年齢は45.4歳。既婚者の割合は82.4%で、世帯年収1,000万円未満の人と比べ、既婚者の割合が高い結果に。共働きの割合も70.2%と7割を超え、夫婦で力を合わせて高収入を維持していることが分かりました。

また、60.8%の人が「在宅勤務あり」と回答。全回答者のうち在宅勤務を行っているのは46.0%と半数に満たないなか、在宅勤務率が高い傾向がうかがえます。

世帯年収1,000万円以上なら注文住宅か新築マンションを買う?

【世帯年収1,000万円以上の人】現在の住まい

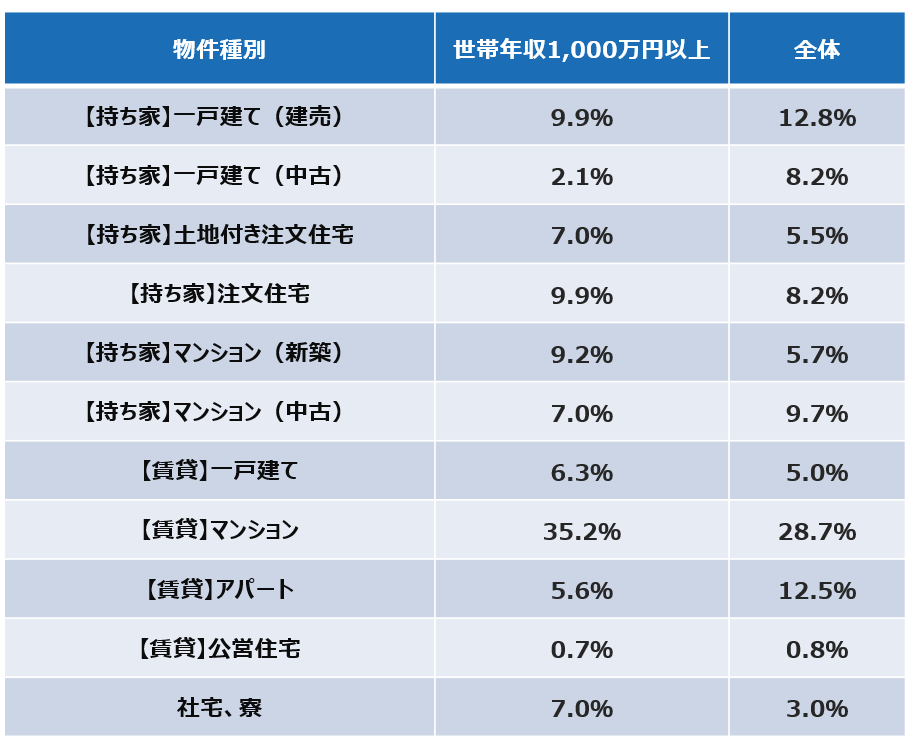

世帯年収1,000万円以上の人は、どのような住宅を購入しているのでしょうか。現在の住まいを物件種別で見ると、「建売住宅」が9.9%(全体平均12.8%)、「中古戸建て」が2.1%(同 8.2%)、「土地付き注文住宅」が7.0%(同 5.5%)、「注文住宅」が9.9%(同 8.2%)、「新築マンション」が9.2%(同 5.7%)、「中古マンション」が7.0%(同 9.7%)でした。住宅購入者全体の調査結果と比較して、戸建ては建売住宅や中古住宅よりも注文住宅を、マンションは中古よりも新築を購入しているようです。

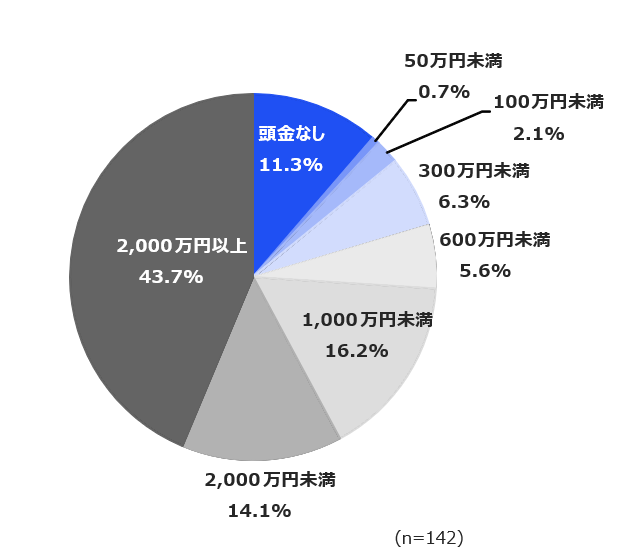

世帯年収1,000万円以上の4人中3人が600万円以上の頭金を準備

【世帯年収1,000万円以上の人】住宅購入時の頭金

世帯年収1,000万円以上の住宅購入者と住宅購入を検討している人に、「頭金」をどのくらい用意したか(用意しているか)調査をしたところ「2,000万円以上」が43.7%と半数近い結果に。「600万円以上」の頭金を用意した世帯は74.0%と、約4分の3を占めています。

その一方、「頭金なし」と回答した人も11.3%と、1割近くいることが分かりました。

ちなみに、世帯年収1,000万円以上の人の58.5%が、住宅購入時の預貯金(購入検討者は現在の預貯金)が「2,000万円以上」と回答。しっかりとお金を貯めてから住宅を購入している様子がうかがえます。

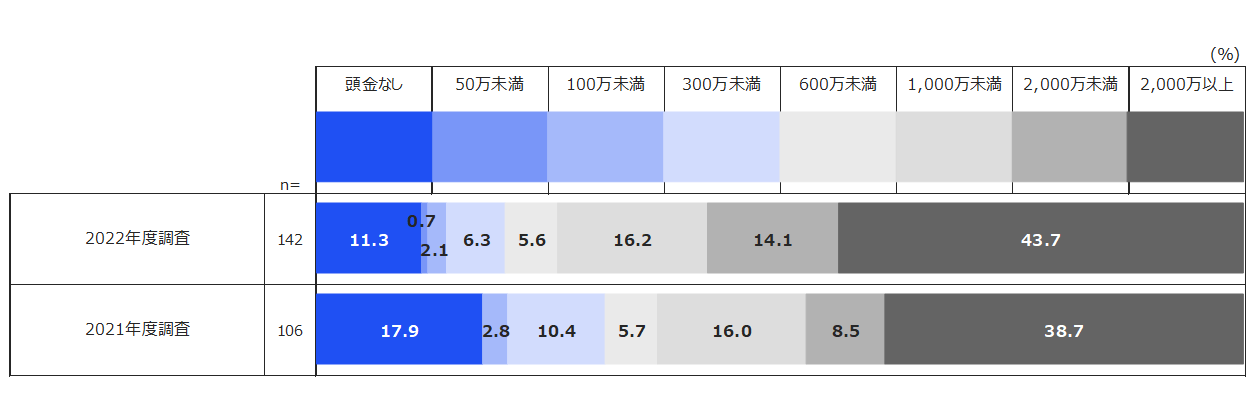

【2021年・2022年比較】世帯年収1,000万円以上の人の住宅購入時の頭金

2021年度の同調査結果と比較すると、「頭金なし」と回答した人は、2021年時の17.9%から2022年の調査には11.3%と6.6ポイント減少、「1円~300万円未満」と少額の頭金をいれた家庭も、31.1%から9.1%と大幅に減少しました。

一方、「1,000万円~2,000万円未満」と回答した家庭は8.5%から14.1%と5.6ポイント増加、「2,000万円以上」は38.7%から43.7%と5.0ポイント増加しており、世帯年収1,000万円以上の人では「頭金」をしっかりと準備するようになった傾向がうかがえます。

前年より平均住宅購入金額は増、平均借入金額は減

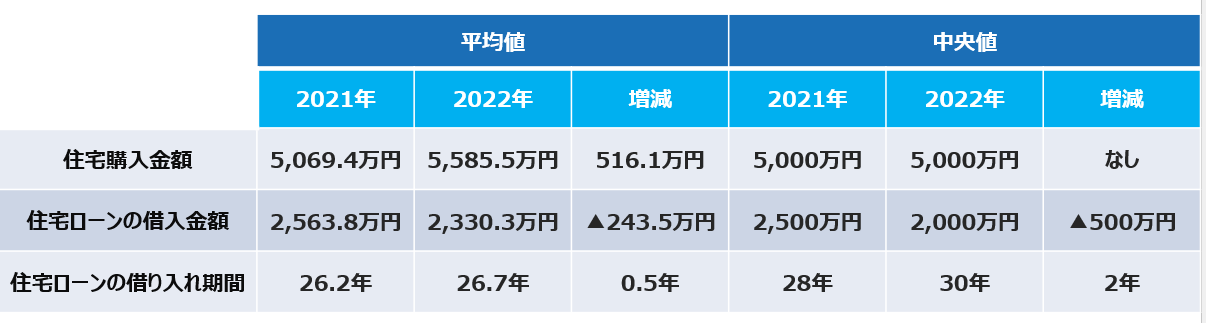

【世帯年収1,000万円以上の住宅購入者】住宅購入者の平均額と中央値

世帯年収が1,000万円以上の人の住宅購入金額は平均で5,585万5,000円(中央値5,000万円)、うち借入金額は平均で2,330万3,000円(中央値2,000万円)でした。「住宅ローンの返済期間」は平均値で26.7年(中央値30年)となっています。

2021年時の同調査では、住宅購入金額の平均が5,069万4,000円(中央値5,000万円)、うち借入金額は平均で2,563万8,000円(中央値2,500万円)、「住宅ローンの返済期間」は平均26.2年(中央値28年)でした。2022年と比較すると、住宅購入金額の中央値は増減がないのに対し、借入金額が減少していることが分かります。借入期間は中央値で28年から30年へ、やや延びていることが分かりました。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

世帯年収1,000万円以上の人が選ぶ金利タイプは?

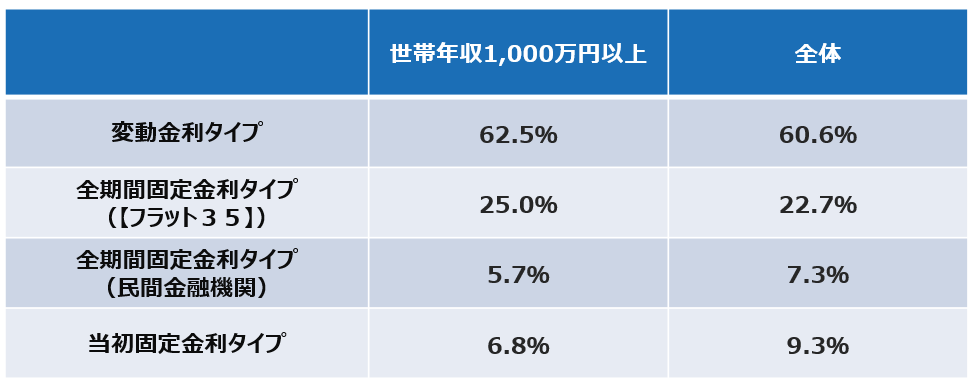

【世帯年収1,000万円以上の人】住宅ローン金利タイプ

世帯年収1,000万円以上の人が選んでいる住宅ローンの金利タイプは「変動金利タイプ」が62.5%(全体平均60.6%)、「全期間固定金利タイプ(【フラット35】)」が25.0%(同 22.7%)、「全期間固定金利タイプ(民間金融機関)」が5.7%(同 7.3%)、「当初固定金利タイプ」が6.8%(同 9.3%)でした。全体平均と比較して、変動金利タイプと全期間固定金利タイプ(【フラット35】)の利用者が、多い傾向がうかがえます。

まとめ

世帯年収1,000万円以上の人は頭金をしっかりと準備し、住宅を購入しているようです。また、コロナ禍の状況も影響してか、借入金額に対して返済期間を長めに設定し、余裕をもって返済する傾向も見られました。収入の多い・少ないに関わらず、その時々の情勢を見極めながら無理のない住宅購入計画を立てたいものですね。

【調査概要】

調査エリア:全国47都道府県

調査対象者:住宅購入経験者(直近1年以内)・検討者(直近3年以内)の25~69歳の男女

調査期間:2022年2月25日~3月2日

有効回答数:600サンプル

調査手法:クロス・マーケティングモニターへのインターネット定量調査

調査機関:株式会社クロス・マーケティング

▼【住宅ローンの相談が無料】住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

無料シミュレーション