住宅ローンはどのくらいの借入額が妥当なのか、何を目安に決めたらいいのでしょうか? 年収から算出、毎月の返済額から算出などいくつかの方法があります。最終的には自分自身のライフスタイルに合った金額にすることが重要ですが、まずは一般的な目安額の出し方を知っておきましょう。

住宅ローンの借入額は年収の何倍が目安?

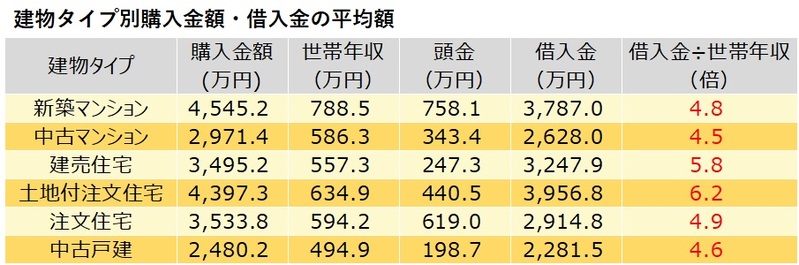

住宅をすでに購入した人は、どのくらいの金額の借り入れをしているのでしょうか?

住宅金融支援機構「2020年度 フラット35利用者調査」では、建物タイプ別に購入金額や借入金額などを集計しています。

借入金の平均金額を平均世帯年収で割って倍率を計算してみると、土地付注文住宅と建売住宅で約6倍、その他の建物タイプでは約5倍となっています。

借入金額の平均額を見てみると、中古戸建がもっとも少なくて約2,300万円、土地付注文住宅がもっとも多く約4,000万円です。土地付注文住宅では、借入金額が大きくなるため年収の何倍が高くなっています。建売住宅では、借入金は土地付注文住宅や新築マンションほど多くありませんが、平均の世帯年収が低めなため、倍率が高くなっています。新築マンションは借入金額は多めですが、世帯年収が高いため倍率は低めです。中古戸建は世帯年収が低めですが、借入金も少なめなため倍率も低くなっています。

建物タイプによって、借入金が世帯年収の何倍かは異なってはいますが、5〜6倍が一つの目安と言えるでしょう。

借入金は機構買取・付保金とその他からの借入金の合計額。

注意! 年収倍率は頭金が含まれた金額

年収の何倍までの住宅を購入できるか、という「年収倍率」もよく話題になります。

上記の調査の中に、世帯年収に対して購入した住宅の金額が何倍であったかの年収倍率の平均があり、新築マンション7.0倍、中古マンション5.8倍、建売住宅6.8倍、土地付注文住宅7.4倍、注文住宅6.7倍、中古戸建5.5倍となっています。

ただし、この数字は、購入した金額がもとになっています。つまり、頭金として出した自己資金も含んだものです。自己資金が多ければ、この年収倍率が高くても借入金の金額は小さくなり、返済の負担も軽くなります。いわゆる「身の丈にあった予算」かどうかというのは、購入する金額ではなく、借入金額をもとに考えるべきでしょう。

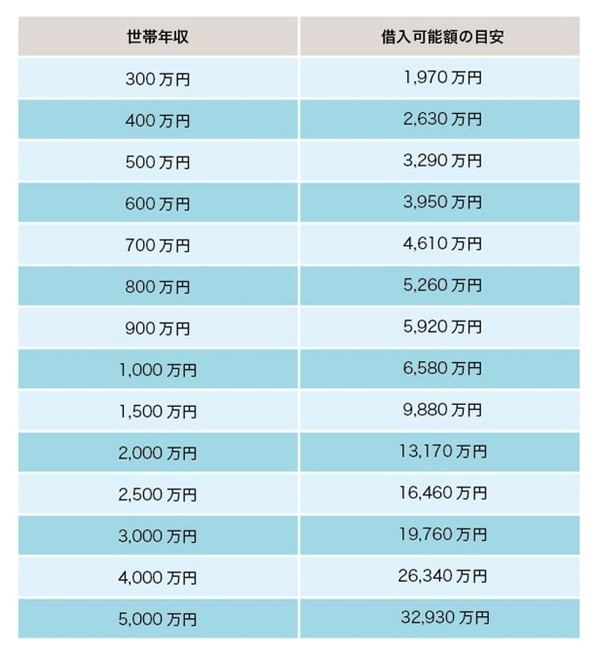

年収別の借入可能額の目安

実際には住宅ローンはいくら借り入れができるのでしょうか?

下記の表は、世帯年収別の借入可能額の目安です。

住宅ローンの借入可能額を算出するうえで、ポイントになるのが「返済負担率(返済比率)」です。返済負担率は、「年間の返済額÷年収」です。つまり、年収の何%までを返済にあてるかという数字で、住宅ローンの審査では、この上限を決めています。

ただし、年間の返済額は、たとえ借入金額が同じでも、金利によって異なります。このため、一般的に銀行ではこの金利(審査金利)を3〜4%にしていると言われています。一方、【フラット35】では、その時点での金利が使われます。

返済負担率は、【フラット35】では、年収400万円未満であれば30%、年収400万円以上であれば35%としています。銀行はこの基準を明確には発表していませんが、ほぼ同水準ではないかと思われます。

それでは、年収別の借入可能額の目安を見てみましょう。

審査金利4%、返済負担率の上限35%

35年返済、元利均等返済、ボーナス返済なし、他に借入金はない

金融機関が設定する上限額は考慮していない

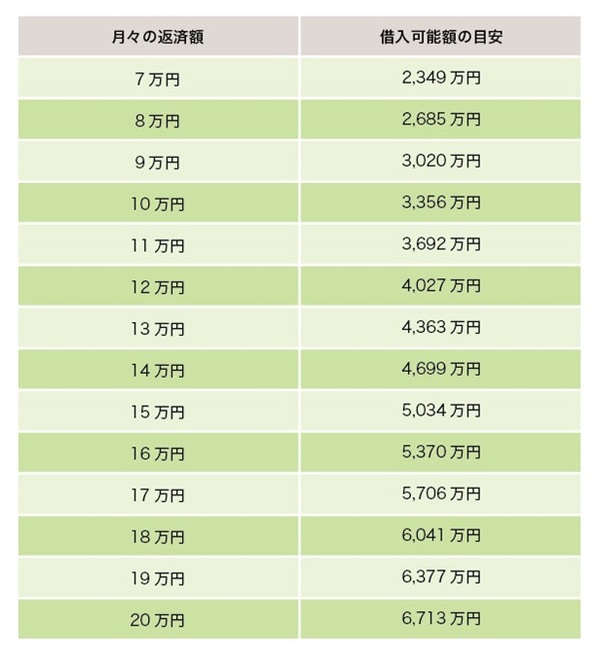

月々の返済額でみる借入額

年収からみた計算上の借入可能額だけ見ると、思った以上に借りられるという印象を受けると思います。

しかし、よく言われることですが、借りられる額と返せる額は別物です。毎月、どのくらいなら返済できるかは、現在の家賃や現在の家計の余裕度などから、おおよその目安があると思います。

毎月の返済額から計算した借入額は下表のとおりです。ボーナス払いも併用する予定の場合には、年間の返済額の合計を12ヶ月で割った金額を毎月の返済額としてください。

金利1.33%、35年返済、元利均等返済、ボーナス返済なし、他に借入金はない

ただし、実際に住宅を購入すると、毎年、固定資産税や都市計画税がかかります。マンションであれば、月々の管理費・修繕積立金や駐輪場等の支払いもあるでしょう。一戸建ての場合は、将来かかるであろう修繕費を積み立てていくのが理想です。

住宅ローン以外にかかる費用を、住宅費にあてられる金額から差し引いたうえで、月々の返済額を決めましょう。

住宅ローンの借入限度額(【フラット35】の場合)

では、【フラット35】の場合で、いくらくらいまで借り入れができるのかの計算方法を見てみましょう。

(1)年間返済額の上限を計算し、毎月返済額に換算する

年収が400万円未満の場合は年収の30%

年収が400万円以上の場合は年収の35%

ただし、この年間返済額は他の借入金の返済があれば、その金額も含んだものになります。

例:年収480万円の場合 480万円×35%÷12ヶ月=14万円

(2)シミュレーターを使って借入額を試算する

各金融機関や住宅金融支援機構のサイトには、借入可能額を試算できるシミュレーターがあるので、活用しましょう。

・金利は、その時点での【フラット35】の金利を使用

・返済年数は「80歳-申込時の年齢(1年未満切り上げ)」と35年の短いほうとする

・毎月返済額は①の計算結果を使用

<計算例>

年収480万円、現在の年齢30歳、他の借り入れなし、【フラット35】の金利1.33%

・毎月返済額の上限

480万円×35%÷12ヶ月=14万円

・返済期間

85歳−30歳=55年>35年

・シミュレーターに入力

毎月返済額 14万円、ボーナス返済0円、返済期間35年、元利均等返済

↓

シミュレーション結果 借入限度額は4,699万円

なお、【フラット35】の借入額には次のような限度も設けられています。

・8,000万円以下

・建設費または購入価額(非住宅部分に係るものを除く)以内

このような手順で、自分の場合はいくらくらいまで借り入れできるのか、確認しておきましょう。そのうえで、毎月の返済額はいくらまでなら無理がないのか、返済期間が終わるまで収入があるのか、などを検討し、調整していくとよいでしょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

「返済負担率」から返済額を考える

返済負担率とは、年間の返済額が年収に占める割合のことです。前述のとおり、銀行や【フラット35】の借入金可能額を試算する場合には、年収の35%程度が目安になっています。しかし、実際に年収の35%を住宅ローンの返済にあててしまうと、生活はかなり厳しくなると予想されます。

住宅ローンの借り入れをした人の返済負担率を建物タイプ別に見てみると、新築マンション21.7%、中古マンション19.6%、建売住宅23.1%、土地付注文住宅24.1%、注文住宅20.8%、中古戸建19.7%(住宅金融支援機構「2020年度 フラット35利用者調査」より)となっています。

20〜25%程度が平均的な返済負担率と言えそうです。ただし、同じ年収であっても、まだ子どもが小さく、これから本格的に教育費がかかるなどの場合には、返済負担率は低めにしておくほうが安心でしょう。逆に、子どもがいなくて夫婦で働いているという場合には少々高くなっても大丈夫というように、適切な返済負担率はそれぞれのご家庭の事情にもよるので、この数字は目安程度にしておきましょう。

年収・世帯別の返済プランをシミュレーションする方法

以上のことを総合して、ぜひ、ご自身のケースで、借入額の目安を試算してみてください。

ご自身の場合で試算するには、「毎月の返済額から試算」というようなシミュレーターを使うと便利です。

ARUHI住宅ローンのサイトにも掲載されているので、それを使ってみましょう。こちらは【フラット35】の場合で試算ができます。

以下の(1)から(4)について検討しながら、シミュレーションしてみてください。

<計算例の前提条件>

年収800万円、夫:会社員(35歳)、妻:パート(35歳)、子ども:1人(5歳)

(1)毎月の返済額を決める

(例)

子どもの進路もこれから決めるので、なるべく余裕は持っておきたいので、返済負担率は20%で計算し、800万円×20%÷12ヶ月=13万円(万円未満切り捨て)

(2)返済期間

(例)

働いている間に完済したい。65歳までは働くつもりなので、30年間で設定。

(3)頭金

(例)

二人の預貯金や、両親からの援助も見込めるので、最低1割は準備可能。【フラット35】(9割以下)を選択。

(4)団体信用生命保険

(例)

万一の時の備えは必要と考えるので、機構団信付きにする

上記のケースでのシミュレーション結果は3,857万円となりました。年収別の借入可能額では、年収800万円の場合は5,260万円でしたが、だいぶ少ない金額となりました。ご自身の状況を反映させて計算すると、違った結果が出てくると思います。

住宅ローンの利用額を決める際の注意点

住宅ローンの自分にとっての適正な利用額を決める際には、毎月の返済額をいくらにするかと返済年数が重要になります。

次のようなことを検討し、考慮したうえで決めるようにしましょう。

・毎月無理なく支払えるか

・残業代も入っている場合、残業が少なくなっても無理のない返済額か

・ボーナス払いも併用する場合、ボーナスは今後も安定的に支給されるのか

・将来、支出が増えることはないか。増えそうな場合、それまでに貯蓄ができるのか

・何歳まで働くのか。もしくは安定的な収入は何歳まで続くのか

以上のように、今後の変化についても、できる範囲で予想して決めましょう。

まとめ

住宅ローンをいくらまで借りられるかは、年収などの数字がわかれば調べることができます。しかし、無理なく返せる金額は、人それぞれです。同じ年収であっても、家族構成、年齢だけでなく、何に重きをおいて暮らしていきたいかというような価値観によっても、住宅にあてられる金額は違うはずです。

つまり、無理なく返せる金額を決められるのは自分だけです。

せっかくのマイホームを手に入れたことで、負担感が大きくなるようなことがないように、時間をかけて自分にとっての適正な借入額を決めてください。

>ネット銀行ならではの魅力的な金利! 「保証も手厚い住宅ローンの詳細をみる」

(最終更新日:2024.01.24)

無料シミュレーション