日本アルプスに抱かれ、豊かな自然に囲まれた長野県。軽井沢や上高地をはじめとした有名な避暑地も多く、夏でも涼しい気候が魅力です。県内には北陸新幹線や中央自動車道などが通り、東京や名古屋へのアクセスも良好で利便性も高くなっています。

この記事では、長野県内で住宅購入を検討している人に向けて、長野県の住宅事情や長野県民の平均収入、支出の状況を紹介します。長野県における住宅ローンの特徴や、金融機関ごとのメリット・デメリットも解説するので、住宅ローンを組む際の参考にしてください。

長野県の住宅事情は?

まずは、総務省統計局「社会生活統計指標」のデータをもとに、長野県の住宅事情を見ていきましょう。併せて、全国平均と比較した長野県の状況も解説します。

参考:総務省統計局「社会生活統計指標−統計でみる都道府県のすがた2023」

持ち家比率

「社会生活統計指標」によると、2018年時点での長野県の持ち家比率は71.2%と7割を超えています。2018年の全国の持ち家比率は61.2%なので、長野県は全国平均より10ポイントも高い状況です。近隣県と比較すると、北関東の群馬県や茨城県と同水準、北陸の富山県や福井県に比べると低めという立ち位置です。

空き家比率

空き家比率についても見てみましょう。長野県の空き家比率は19.6%(2018年)となっています。2018年の全国平均が13.6%であることから、長野県は全国的に見ても空き家が多い県といえるでしょう。実際、空き家比率が20%を超えているのは全国でも山梨県・和歌山県の2県のみで、長野県の19%台後半というのは全都道府県中でも上位の空き家率です。

一戸建て住宅比率

2018年の一戸建て住宅比率の全国平均は53.6%ですが、長野県の一戸建て住宅比率は近年75%前後で推移しており、全国平均より20ポイント程度高くなっています。全都道府県の平均値も64.4%となっていて、長野県が約10ポイント上回っている状況です。

近隣県である北関東の各県や山梨県なども71〜73%程度で推移していて、長野県と近しい傾向が見られます。

民間賃貸住宅の家賃

長野県の民営賃貸住宅の平均家賃月額(1坪=3.3平方メートル当たり)は、2021年時点で3,665円です。全国47都道府県中31番目の高さで、長野県は全国的に見て低めの水準といえます。北関東のうち、茨城県や栃木県に比べると家賃水準は低くなっていますが、隣接する群馬県の3,390円と比べると高い水準です。

長野県民の収入と生活費は?

長野県民(市民)の平均月収や消費支出は、全国平均と比べてどのような位置にあるのでしょうか。「賃金構造基本統計調査」および「家計調査」のデータをもとに検証していきます。

参考:厚生労働省「令和4年賃金構造基本統計調査 結果の概況」

参考:e-Stat「家計調査 家計調査 家計収支編 総世帯 詳細結果表 年次 2023年」

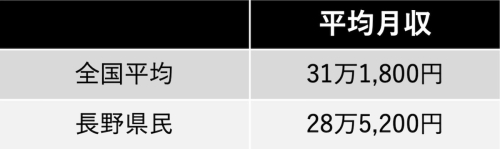

長野県民の平均月収

長野県民の平均月収は全国平均よりも月2.5万円以上低く、近隣の群馬県や北陸各県と同じくらいの水準となっています。ただし、全国平均よりも賃金が高かったのは東京都・神奈川県・愛知県・大阪府・兵庫県の5都府県のみであり、地方の県だけで比較すると長野県民の月収は平均的な水準といえるでしょう。

長野市の1世帯当たり1ヶ月間の消費支出

「家計調査」においては都道府県庁所在地のデータのみ公表されているため、ここでは長野市の消費支出を扱います。長野市における1世帯当たりの月間消費支出は、全国平均に比べて1万5,000円程度高い水準となっています。

長野市の世帯当たり人員が2.15人、全国の総世帯の平均は2.20人となっていることから、1人当たりの月間消費支出も全国平均を上回る結果となりました。

長野県の住宅ローン事情は?

続いて、長野県における住宅ローン事情を見ていきます。ここでは、全国平均や北関東信越地方の平均値と比較して長野県の傾向を明らかにしていきましょう。住宅ローンに関するデータは、住宅金融支援機構「フラット35利用者調査」をベースにするものとします。

参考:住宅金融支援機構「フラット35利用者調査 2022年度集計表」

住宅ローン平均借入額

長野県における2022年度の住宅ローン平均借入額は約3,120万円と、全国平均の約3,440万円を320万円程度下回っています。一方で手持金の額は全国平均を76万円ほど上回っており、長野県は自己資金からの支出が多いのが特徴といえるでしょう。

北関東信越の平均と比べると所要金額は430万円程度、住宅ローン借入額は260万円程度上回っており、同地方のなかでは最も高くなっています。

月々の住宅ローン返済額

月々の住宅ローン返済額を比較すると、長野県の予定返済額は全国平均に比べて7,000円ほど低くなっています。ただ、北関東信越の平均予定返済額は9万円台と少なく、同地方では長野県が最も高額です。

住宅ローン選びで失敗しないために押さえておくべきポイントは?

ここからは住宅ローン選びについて解説していきます。住宅ローン選びで失敗しないためには、次に挙げるポイントを押さえておく必要があるでしょう。

・固定金利と変動金利の違い

・購入金額に対する適正な頭金の割合

・確実な返済計画

・住宅ローンを借り入れる金融機関選び

各ポイントのどのような部分に注目すればよいのか、このあとで詳しく解説します。

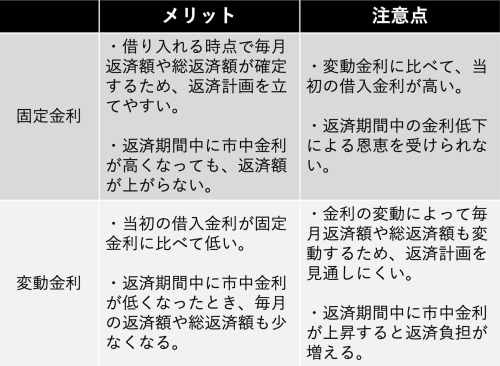

固定金利と変動金利の違いを理解しよう!

住宅ローン選びでは、金利タイプの違いを理解しておく必要があります。住宅ローンの金利タイプは、返済期間中の金利が変動しない「固定金利」と、市中金利に応じて変動する「変動金利」の2種類です。それぞれのメリットと注意点を比較してみましょう。

通常、固定金利は借入金利が高めですが、全期間固定金利の住宅ローン【フラット35】なら金利が低めに設定されています。審査の間口が広く、ほかの住宅ローンでは借り入れが難しい人でも、融資を受けられる可能性があるのもポイントです。子どもの人数に応じて金利が引き下げられる「子育てプラス」など、プランの種類が豊富な点も【フラット35】の大きなメリットといえます。

無理のない範囲で頭金を準備しよう!

住宅の取得費用の一部に充当する自己資金のことを頭金と呼びます。頭金の割合を増やすほど住宅ローン借入額が少なくなるため、毎月の返済額や金利負担も小さくなります。また、自己資金が1割を超えると金利が低くなる【フラット35】をはじめ、購入金額の1〜2割程度の頭金を入れることで金利が優遇されるケースが多いため、一定の頭金を入れるのがおすすめです。

なお、必ずしも頭金を入れなくてはならないわけではありません。頭金を入れる以外にも、返済方式を元金均等返済にする、繰上返済するなど、金利負担を軽減する手段はほかにもあります。

もちろん可能であれば頭金を入れたほうが安全ですが、自己資金が十分にない場合は無理に捻出する必要はないでしょう。万が一の事態に備え、生活費の3〜6カ月分程度は生活防衛資金として手元に残しておくことが重要です。。最低限の生活防衛資金を確保したうえで、可能な範囲で頭金を入れましょう。

繰り上げ返済計画を立てよう!

住宅ローンは35年などと長きにわたり返済が続くため、ライフステージの変化や将来的な収支の変動も踏まえて返済計画を立てなければなりません。

特に、子どもの進学など支出が重なったり退職で収入が減ったりする時期の負担が重くなりやすいため、そうしたライフイベントを迎えても負担が軽くなるような返済計画を立てることが重要です。収支に余裕のあるうちに繰上返済ができれば、将来の家計への影響をより小さくできるでしょう。

金融機関ごとの住宅ローン商品にはどのような違いがある?

長野県内で住宅ローンを組むにあたって、どの金融機関の商品を利用するのがよいのでしょうか。ここでは、長野県内でのマイホーム購入に住宅ローンを利用できる金融機関の種類ごとに、特徴やメリット・デメリットを紹介します。

長野県内の地方銀行・信用金庫

地方においては、地元を地盤とする地方銀行や信用金庫の住宅ローンを利用する人の割合が多くなっています。長野県内でも各地方銀行・信用金庫が地元の人向けの住宅ローン商品を提供していて、最長40年と長期の借り入れが可能な金融機関もあり、月々の返済負担も軽減できるのがメリットです。

どちらも地元密着で県内に多くの店舗を構えているため、親身になって相談を受け付けてくれる点も魅力です。県内の地域差も踏まえた融資を考えてくれるのも、地元の金融機関ならではの心配りといえるでしょう。

対面で親身に相談に乗ってもらいながら住宅ローンを利用したい人は、地方銀行や信用金庫の利用を検討してもよいでしょう。

ネット銀行・メガバンク

返済額を抑えたいのであれば、ネット銀行やメガバンクの住宅ローン商品を検討してもよいでしょう。特にネット銀行の金利は業界最低水準といわれ、変動金利であれば当初の借入金利を抑えられます。

メガバンクは融資までのスピードが比較的速く、手厚いサポートが受けられます。

ネット銀行はオンライン上で手続きが完了する手軽さが魅力ですが、対面でのサポートは受けづらく、住宅ローンに関する知識が少ない人は使いづらさを感じる可能性もあります。

モーゲージバンク

金融機関が預金などを原資に住宅ローンの融資を行うのに対し、預金を持たず、ローンを証券化することで資金調達を行うのが「モーゲージバンク」と呼ばれる金融機関です。ARUHIがモーゲージバンクの代表例で、住宅ローンを中心とした融資を専門に取り扱っています。

モーゲージバンクの住宅ローン商品は、通常の金融機関の商品に比べて低金利なのが大きな魅力です。また、モーゲージバンクはほかの金融機関に比べて融資の間口が広いです。

このように使い勝手のよいモーゲージバンクの住宅ローンですが、融資手数料が高めな点は認識しておくとよいでしょう。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

長野県は豊かな自然が魅力で、夏は避暑地、冬はスノーリゾートとしての人気が高いエリアです。新幹線や高速道路を使えば東京や名古屋へのアクセスが良く、利便性の高い県でもあります。

そんな長野県は全国平均と比べて住宅購入にかかる資金が少なく、ローンの借入金額や月々の返済金額も少なめです。北関東信越の各県のなかでは所要資金が最も高い水準ですが、比較的マイホームを叶えやすいエリアといえるでしょう。

(最終更新日:2024.04.01)

無料シミュレーション