住宅ローンを組んでのマイホーム購入を検討する際、自分や世帯の年収でどれくらいの価格の物件が買えるのか気になるところではないでしょうか。一つの指標となるのが、年収に対するローン借入額の倍率を表す「年収倍率」です。年収倍率が高すぎると返済負担が過大になり、住宅ローン破綻のリスクが高まります。

この記事では、理想的な年収倍率とローンをギリギリ組める年収倍率の水準、それぞれのシミュレーションを紹介します。年収倍率以外に注意すべきポイントについても解説するので参考にしてください。

年収の何倍まで住宅ローンを組める?

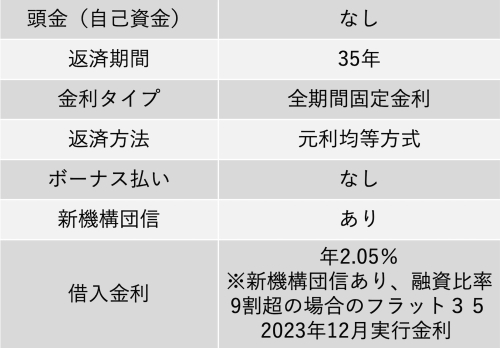

年収に対して、どれくらいの額の住宅ローンを組めるかを表す指標が「年収倍率」です。年収倍率とは、住宅ローンの借入額が年収の何倍なのかを示します。多くの金融機関では5〜7倍程度が基準とされ、限界値は8〜10倍程度に設定されています。

これは、融資可能か判断する基準として「返済負担率30〜35%」を採用している金融機関が多いためです。返済負担率とは、年収に対して年間ローン返済額が占める割合を意味します。たとえば、年収500万円の人が以下の条件で住宅ローンを借り入れるケースを見てみましょう。

なお、試算はこちらのシミュレーションで行います。

現在の年収から試算 | 住宅ローンシミュレーション

シミュレーションの結果、借入可能額4,368万円・毎月の返済額14万5,818円となりました。年間ローン返済額は約175万円、返済負担率は35%です。このときの年収倍率を求めると4,368万円÷500万円=約8.7倍となっており、限界値が8〜10倍程度であることがわかるでしょう。

なお、上記はほかの借り入れがない前提の試算です。奨学金や教育ローン、自動車ローンなどほかの借り入れがある場合、住宅ローンの借入可能額はより少なくなります。

年収の何倍程度の住宅ローンを組むのが理想的?

年収倍率は8〜10倍が限度といっても、上限いっぱいで住宅ローンを組むのはリスクが大きいため避けたほうがよいでしょう。無理なく返済するために理想的な年収倍率は5〜6倍程度とされています。

返済負担率でいうと、25%以下に抑えたいところです。マイホームを購入するとローン返済だけでなく、固定資産税や都市計画税、管理費、修繕費などの維持費もかかります。こうした住居関連費用の合計額が手取り月収の30%以内に収まっていると、経済情勢や家庭の事情がある程度変化しても、無理なく返済を続けていきやすいでしょう。

年収の何倍程度のマイホームを買う人が多い?

マイホームを購入した人は、実際年収の何倍程度の家を買っているのでしょうか。住宅金融支援機構「2022年度フラット35利用者調査」によると、購入した住宅種別ごとの平均年収倍率は次のようになっています。

⚫︎ 土地付注文住宅:7.7倍

⚫︎ マンション:7.2倍

⚫︎ 建売住宅:6.9倍

⚫︎ 注文住宅:6.9倍

⚫︎ 中古マンション:5.9倍

⚫︎ 中古戸建て:5.7倍

こうしてみると、全体的に年収の5〜8倍程度のマイホームを購入している人が多いことがわかります。ただし、上の数値は購入にかかった所要資金を世帯年収で割った倍率です。ローンを借り入れた金額との倍率ではない点は注意しましょう。

借入可能額や毎月の返済額をチェック!

年収の5倍・10倍の住宅ローンを組んだ場合、毎月の返済額は?

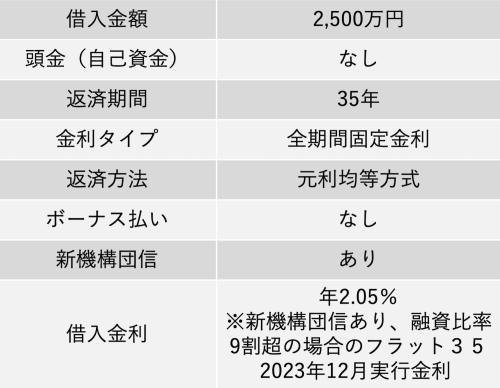

年収倍率によって、月々の返済負担はどのように変わるのでしょうか。ここでは、年収500万円の人が年収の5倍にあたる2,500万円、年収の10倍にあたる5,000万円の住宅ローンを組んだ場合のシミュレーションを見てみましょう。

こちらでも、先ほどの住宅ローンシミュレーションを用いて試算を行います。

年収の5倍の住宅ローンを組んだ場合

年収500万円の人が年収の5倍、2,500万円の住宅ローンを組んだ場合の返済シミュレーションを紹介します。試算の条件は次のとおりです。

上の条件で住宅ローンを組んだ場合の月々の返済額は8万3,458円、総返済額は3,505万2,426円です。年間返済額は約100万円なので返済負担率は約20%となり、月々の返済にも比較的余裕があると考えられるでしょう。

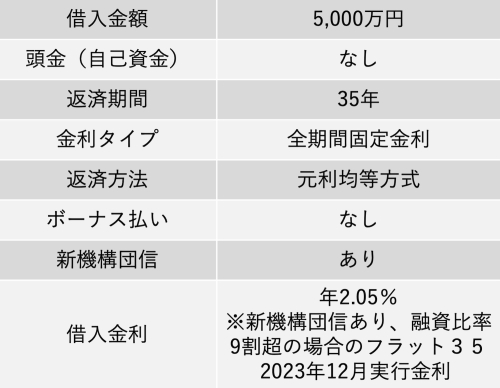

年収の10倍の住宅ローンを組んだ場合

次に年収500万円の人が、年収の10倍にあたる5,000万円の住宅ローンを組んだ場合の返済シミュレーションを見ていきましょう。試算の条件は次のとおりです。

この場合、毎月の返済額は16万6,917円、総返済額は7,010万5,007円となります。年間返済額は約200万円となり、年収500万円に対する返済負担率は約40%です。手取り収入に対する割合だとさらに返済負担が重くなり、住宅ローン破綻のリスクがかなり高いと考えられます。

上記2つのシミュレーション結果からも、年収倍率は高くても8倍程度、できれば5〜6倍程度に収めるのが理想的であることがわかるでしょう。

「いくら借りるか」以外で注意すべきポイントは?

マイホーム購入時には、年収倍率で「住宅ローンをいくら借りるか」を確認する以外にも、注意すべきポイントがあります。押さえておきたいポイントを4つ紹介します。

いくら頭金を入れるか

頭金をどれくらいの割合で入れるかというのも、マイホーム購入において重要なポイントです。頭金は購入価格の2割程度が目安とされますが、頭金ゼロのフルローンでも借り入れることは可能です。

ただし、シミュレーションに用いた【フラット35】を例に見ると、頭金ゼロ(融資比率9割超)と頭金1割以上(融資比率9割以下)では借入金利が異なります。ほかの住宅ローン商品でも同様の傾向が見られ、一定以上の頭金を入れると、金利が下がり総返済額を抑えられるケースが多くなっています。頭金を入れれば借入額自体も少なくなり、返済負担率を軽減できるので、返済期間中の家計の負担が和らぐでしょう。

しかし、頭金を多く入れれば入れるだけよいというわけではありません。半年〜1年分の生活を送れるだけの生活防衛資金まで頭金にあててしまうと、万が一のことがあったときに対応できなくなります。生活防衛費を除いた自己資金のなかで、適切な割合の頭金を入れるようにしましょう。

購入時に初期費用がいくらかかるか

マイホームを買う際、物件購入費用以外にもさまざまな初期費用がかかります。初期費用は原則自己資金から捻出する必要があるため、資金計画にもしっかりと盛り込んでおくべきです。購入する住宅の種別ごとに初期費用は異なりますが、おおむね物件価格の5〜10%程度が目安とされます。

2,500万円の家でも125〜250万円程度の初期費用を用立てなければならず、自己資金で用意するのは難しいという人もいることでしょう。諸費用も含めて借り入れられる住宅ローンもありますが、借入額が不動産の価値を上回るオーバーローン状態になるため推奨はできません。

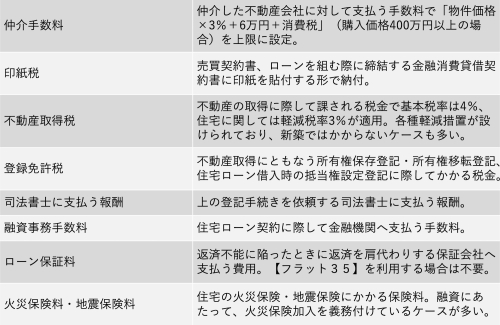

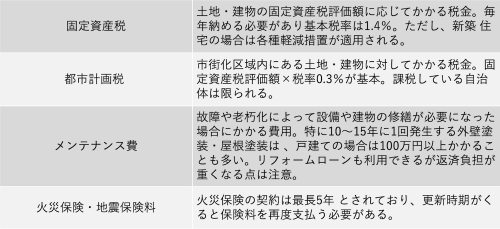

購入後、毎年いくらくらいの維持費がかかるのか

住宅購入時には、初期費用以外にも維持費がかかります。マイホームの資金計画を立てる際には、所有にかかる費用も考慮する必要があるでしょう。維持費の内訳は次のとおりです。

メンテナンス費や保険料は毎年かかるものではありませんが、金額が大きいので計画的に準備しておく必要があるでしょう。

将来、経済や家庭の状況が変化しても大丈夫か

住宅ローンの返済は長期にわたるため、経済情勢やライフステージの変化にも対応できるよう考えなければなりません。なかでも返済額に大きな影響を与えるのが金利タイプの選択です。将来の金利変動にともなうリスクをどうとらえるかによって、固定金利・変動金利のどちらを選ぶべきかが変わってきます。

固定金利は変動金利に比べて当初の金利が高めに設定されているものの、全期間固定型であれば返済期間中は金利が変動しません。今後金利が上昇すると判断するなら、現時点で多少金利が高くとも固定金利を選んだほうがよいでしょう。

変動金利は固定金利よりも当初の金利が低いため、今後も低金利状態が継続すると考えるなら、支払額を抑えるのに効果的です。ただし、市中金利に合わせて金利が変動するため、金利上昇局面では支払利息が膨らむ点に留意しましょう。

経済変動だけでなく、家族のライフステージの変化も返済計画に大きく影響します。特に子どもの進学など支出が増えたり、退職・役職定年など収入が減ったりするタイミングに注意が必要です。収支が厳しくなると想定される時期でも無理なく返済できるよう、計画的に繰り上げ返済をするなど、余裕のある返済計画を立てることも大切です。

まとめ

年収の8〜10倍程度まで住宅ローンを組むことはできますが、無理なく返済するには年収倍率を5〜6倍程度に抑えるのが理想的です。

住宅ローンを利用してのマイホーム購入を検討する際は、いくら借りられるか・いくら借りるかだけでなく、頭金の割合、購入時の諸費用や購入後にかかる維持費、将来の経済情勢やライフステージの変化も考慮する必要があります。ギリギリ返済できるラインではなく、一定の余裕を持って返済できる範囲で住宅ローンを組むようにしましょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション