日本銀行は、2016年から導入されたマイナス金利政策を2024年3月に解除しました。併せて、長期金利を低く抑えてきたイールドカーブコントロールと呼ばれる長短金利操作も終了。10年物日本国債の金利が上昇するなど、金融緩和縮小の影響が出てきています。今後、金利が上昇すれば住宅ローン金利も影響を受けます。住宅ローンの返済に不安をおぼえる人も多いのではないでしょうか。今回は「住宅ローンの返済に困らないために、住宅購入前にやっておくべきこと」について紹介します。

住宅ローンの1ヶ月以上の延滞率は、0.62% 老後の安心のためにしっかりと準備を

多くの人がマイホームの購入に満足しています。ARUHI編集部が住宅購入経験者に向けて行った調査によれば「購入前の生活の時と比較して、住宅を購入して良かったと思っている点はありますか?」との質問に対し、「ある」と答えた人が100人中94人。「ない」と答えた人が6人で、多くの人が「快適な暮らしができる」「資産になる」「老後の安心」など様々な住宅購入のメリットを挙げています。

参考記事:住宅購入者が「マイホームを手に入れて良かった」と思った点はどんなこと?

マイホームの購入に際しては、多くの人が住宅ローンを利用しています。住宅金融支援機構の「2022年度住宅金融支援機構債券」の資料によれば、1か月以上の延滞率は、0.62%。4か月以上の延滞率は、0.25%となっています。かなり少ないようにも見えますが延滞する前に、住宅ローンの返済が理由で売却した人もいると思われるので、一定数の人が住宅購入後に住宅ローンの返済に困っていると思われます。

返済が滞る要因としては、給与ダウンなどの所得の減少や病気などによって働くことが困難になること。教育費の増加や親の介護など、さまざまなケースが挙げられます。将来を予測することは、容易ではありません。住宅を購入する前に、万が一に備えて予め準備をしておくことが大切です。住宅ローンの返済に困らないための事前の備えについて、紹介します。

1.十分に預貯金をしておく

1つ目は、十分に預貯金をしておくことです。住宅購入には、物件価格以外に不動産取得税、登録免許税、固定資産税・都市計画税の清算金などの税関連の費用のほか、住宅ローンを組む場合は融資事務手数料、ローン保証料、団体信用生命保険料などの融資関連費用、さらに中古住宅などでは仲介手数料やリフォーム費用がかかる場合もあります。

このような諸費用を融資によって用意できるケースもありますが、住宅ローンの返済負担がさらに増すことになります。預貯金によって一定の住宅購入資金を準備することが大切でしょう。収入が安定していて所得が高い人は、自己資金が少なくても大きな金額の融資を受けられるケースもあります。ただし、収入が高いからといって預貯金が少ない人が多額のローンを組むことはあまりおすすめできません。高収入であるのに預貯金が少ないということは、収入に対する支出も多いということ。借入額が過大であれば、収入が減った際に返済に窮する可能性が高くなります。

住宅価格が上昇していることもあり、借入額も増える傾向にあります。購入時の自己資金が5%未満の人も首都圏新築マンション購入者の4割を超えるなど、(SUUMOリサーチセンター 2023年首都圏新築マンション契約者動向調査)首都圏新築マンション購入者の借入額は年々増えています。

しかし、借入額が大きくても、月々の返済に余裕があれば返済リスクは抑えられます。購入時の自己資金の多い少ないよりも、一定の金融資産を購入後に残しておくことが重要です。一般的には、生活費の半年分ぐらいがあると安心です。ローンの返済額を含めて月額35万円程度とすれば、200万円程度は残しておくべきでしょう。低金利下の今なら余裕資金があっても繰上返済を行わず、換金しやすい金融資産として運用しても良いと思います。

2.毎月の家計収支を把握する

2つ目は、毎月の家計収支をきちんと把握しておくことです。住まいを購入すると、住宅ローンの返済に加え、固定資産税や都市計画税、マンションの管理費や設備などの修繕費用もかかります。現在の支払い家賃だけでなく、毎月の家計の収支を把握しましょう。生命保険料は住宅ローンを組む際に団体信用保険に入ることで、保証額を見直すこともできます。駅アクセスの良いマンションを購入すれば、車を手放すことを考える人もいるでしょう。収入だけでなく支出をきちんと把握することで、より現実的な購入プランが立てられます。

毎月十分に預貯金ができている人なら、住宅ローンの毎月返済額を家賃よりも引き上げることも可能です。毎月の家計収支に余裕がないならば、購入予算も抑える必要が出てくるかもしれません。住宅ローンの毎月返済額がいくらまでなら余裕を持って返せるのかは、事前に把握しておきましょう。

3.将来のライフプランを考える

3つ目は、ライフイベントなど将来のライフプランを考えることです。中でも留意すべきは、教育関連支出です。大学などの進学費用だけでなく、塾や習い事など教育関連の支出は大きなものです。ライフステージの変化でどの程度の資金が必要になるかは、イメージしておくことが大切です。

将来の転職や独立などを考えるのであれば、収入が大きく変動する可能性もあります。その場合は、資金計画にも余裕を持たせることが重要です。今すぐに購入するべきなのか、それとも次のステップの準備ができてから購入するのか、よく検討しましょう。

4.無理のない返済計画を立てる

4つ目は、無理のない返済計画を立てることです。住宅ローンの返済に窮しないためには、「買える住宅」ではなく、「余裕を持って返済できる住まい」を購入するべきでしょう。そのためには将来の家計の収入や支出の見通しだけではなく、金利上昇の際の毎月返済額の変動をシミュレーションしておくことが大切です。金利が上昇した場合に返済に窮しないよう余裕資金を残したうえで、無理のない借入額を試算しておきましょう。

長期固定金利の住宅ローンである【フラット35】では、子育て世帯を応援する「【フラット35】子育てプラス」が2024年2月13日以降の資金受取分からスタートしています。子どもの人数等に応じて金利を引下げるもので、【フラット35】S等の他の金利引下げメニューとも併用が可能。新しいポイント制度を導入し、金利引下げ幅を従来の最大年0.5%から最大年1.0%に拡充しています。「【フラット35】子育てプラス」は固定金利のため、活用することで返済額を一定に抑えることが出来ます。子育てを視野に入れている人は、制度よく確認しましょう。

5.予算内で手が届く住まいを探す

5つ目は、購入予算内で手が届く住まいを探すことです。首都圏の新築マンションの平均価格が過去最高を更新する一方で、中古マンションや中古戸建ての住宅ストックは豊富にあります。近年は、中古住宅と新築住宅を並行して検討している人も増えています。新築だけでなく中古に選択肢を広げれば、予算内で手が届く住宅を見つけられる可能性も高まるでしょう。

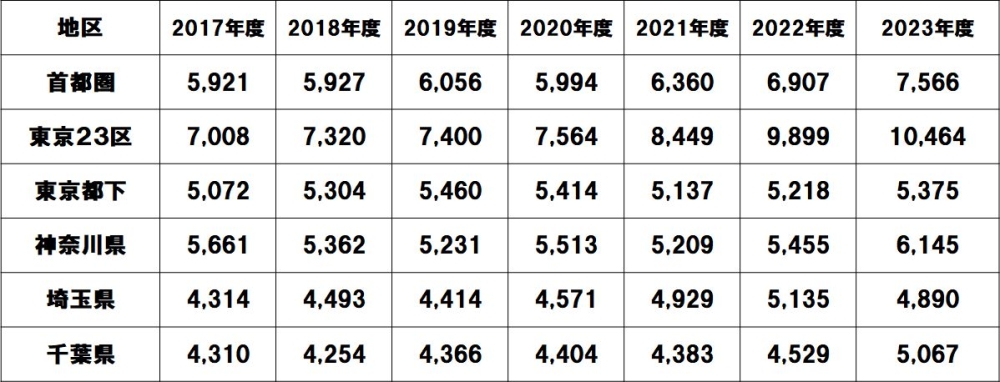

2023年度の首都圏新築マンション平均価格は7,566万円でした(不動産経済研究所調べ)。一方、2023年度の首都圏中古マンション成約平均価格は4,700万円(平均築年数23.8年 公益財団法人東日本不動産流通機構調べ)となっており、価格は抑えられます。また、東京23区の新築マンション平均価格が1億464万円と1億円を超えているのに対し、千葉県の新築マンション平均価格は5,067万円、埼玉県の新築マンション平均価格は4,890万円と、地域差があります。マンションを探すのであれば、新築と中古の同時検討や通勤利便性を踏まえつつ地域を広げて探すのも良いでしょう。

2023年度の首都圏新築戸建て住宅の新規登録平均価格は4,706万円と、近年大きく上昇しているもののマンション価格に比べると抑えられています。2023年度の首都圏中古戸建て住宅の成約平均価格は3,873万円となっており、東京23区中古戸建て住宅成約平均価格は6,562万円です。

住まいを選ぶ際に重視すべきなのは、家族にとって価値ある住まいかどうか。将来の住み替えを考えると資産価値も大切な要素の一つですが、家族にとって永く快適に過ごせる住まいを選ぶべきではないでしょうか。購入からの期間が長ければ、住宅ローンの残債も減ります。将来の住み替えや売却の際もスムーズにいくことでしょう。

まとめ

以上をまとめると、1つ目は、十分に預貯金をしておくこと。2つ目は、毎月の家計の収支をきちんと把握しておくこと。3つ目は、ライフイベントなど将来のライフプランを考えること。4つ目は、無理のない返済計画を立てること。5つ目は、購入予算内で手が届く住まいを探すことです。日本銀行による金融緩和の縮小傾向が強まる中で、金利上昇リスクは高まっていますが、備えあれば憂い少なし。しっかりと事前に準備することで、将来の不安を抑えることができます。

住宅購入に成功して将来、持家無借金を実現できれば老後の心配も少なくなります。また、良い準備ができれば、お金の余裕や時間の余裕だけでなく気持ちの余裕もできます。そのためには、家計の収支を把握し十分な預貯金を貯えましょう。

無料シミュレーション