全国的にマンション価格が大きく上昇しています。不動産経済研究所発表の「全国 新築分譲マンション市場動向 2023 年」によれば、2023年に発売された新築分譲マンションの全国平均価格は、5,911万円に。前年よりも790万円(15.4%)アップ、7連連続となる上昇で過去最高の記録的に高値になりました。

価格が上昇する中で悩ましいのが、マンション購入の資金計画。「いくらまで借りても大丈夫」かは、誰もが把握したいところでしょう。今回は、新築マンションや中古マンションの購入者データをもとに、資金計画について考えます。

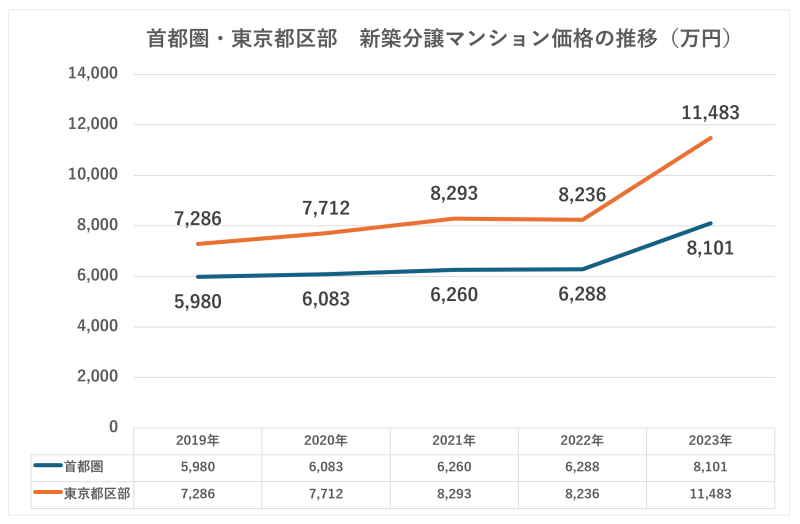

首都圏の新築マンション平均価格は8,101万円に! 中古マンション価格も上昇

不動産経済研究所発表の「首都圏 新築分譲マンション市場動向 2023年のまとめ」によれば、2023年の首都圏新築マンション発売戸数は、2万6,886戸で前年比9.1%の減少。一方、首都圏の平均価格は8,101万円と、過去最高を大きく更新しています。中でも、東京都心部は最高価格45億円のマンションが分譲されるなど、高額マンションの供給が活発に。東京23区の平均価格は前年比39.4%も上昇し、1億1,483万円と初めて1億円台を突破しました。

新築マンション価格の上昇もあり、中古マンション価格も大きく上昇しています。東日本不動産流通機構発表の「首都圏不動産流通市場の動向(2023年)」によれば、2023年の首都圏中古マンション成約件数は、前年を1.6%上回る35,987件。成約物件価格は、11年連続で上昇し4,575万円となっており、前年比で7%も上昇しています。1平米あたりの成約単価は首都圏平均71.90万円と、前年比で6.9%の上昇となっています。

新築マンションの原価は、大まかに土地価格、建物価格、諸経費で構成されており、土地価格と建物価格は上昇トレンドが続いています。中期的に見て販売価格の値下がりは期待しにくいのが実情でしょう。では、こうした状況の中で購入者はどんな資金計画でマンションを購入しているのでしょうか。スーモリサーチセンター発表の「2023年首都圏新築マンション契約者動向調査」をもとに、今の市況下でのマンション購入計画を見てみましょう。

既婚世帯の共働き比率は75%、平均購入価格は6,033万円

まずは、2023年首都圏新築マンション契約者のプロフィールから。世帯主の平均年齢は、39.2歳で2001年の調査開始以降2番目に高い水準に。子どもありの世帯は、35%で2001年の調査開始以来最も少なくなっています。一方、夫婦のみ世帯が31%、シングル世帯が19%を占めています。全国的に単身者や二人家族は増加傾向に。マンションの購入層にもこうしたトレンドが表れています。

既婚世帯の共働き世帯は、過去最高の75%に。女性の労働参加率が高まる中、既婚世帯の4分の3が共働きになっています。世帯総年収は、全体平均で1,057万円。こちらも2008年以降で最も高い年収です。

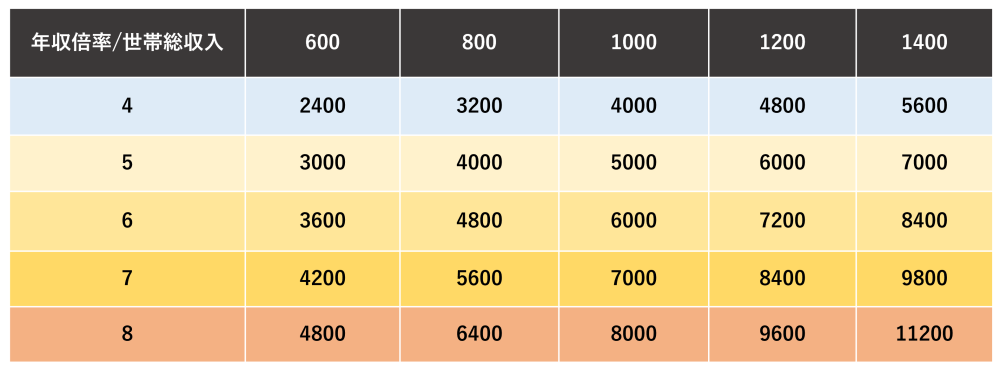

新築マンション価格の上昇もあり、平均価格は調査開始以降で最も高い6,033万円。一方で、平均専有面積は64.7平方メートルと最も狭くなっています。価格が上昇する中でも東京23区の購入割合は35%と、2022年とほぼ同じで広さを妥協してもエリアにこだわっている人が多いことがうかがえます。平均価格6,033万円に対して、世帯総収入が1,057万円ですから、購入価格に対する平均年収倍率は約5.7倍となっています。

次に自己資金やローン借り入れ状況について見てみましょう。

ローン借入総額は5,235万円 自己資金比率は平均21.7%だが…

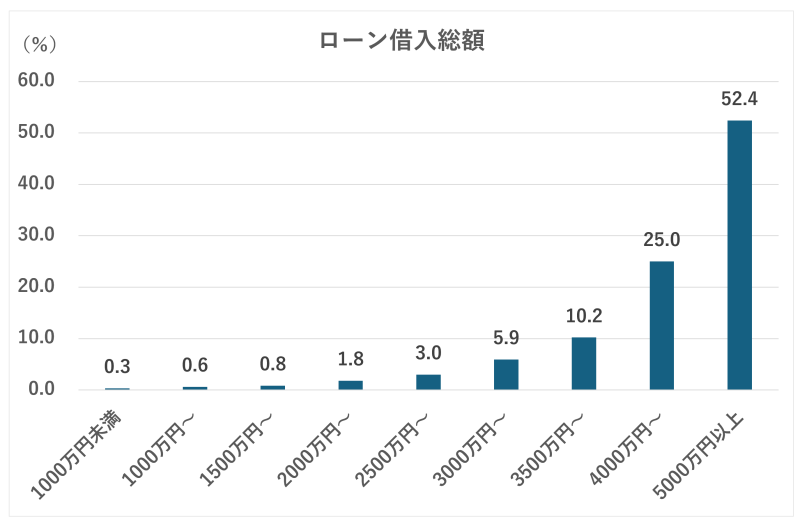

2023年首都圏新築マンション契約者のローン借入総額の平均は、5,235万円。借入額別の比率では、5,000万円以上を借り入れている人が52.4%に上ります。2005年以降の調査において最大値で、新築マンション価格が上昇する中、住宅ローンの借入額も増えています。既婚共働きの世帯の平均借入額は、5,617万円。世帯年収1,000万円以上では、借入額が6,369万円に上ります。

既婚共働き世帯のうち世帯主と配偶者のペアローンの利用比率は53.8%。既婚・共働きにおける世帯総年収1,000万円以上世帯では、76.5%もの世帯がペアローンを利用しています。世帯総年収が高い共働き世帯は、住宅ローン控除の活用のためペアローンを組んでいる人が目立ちます。

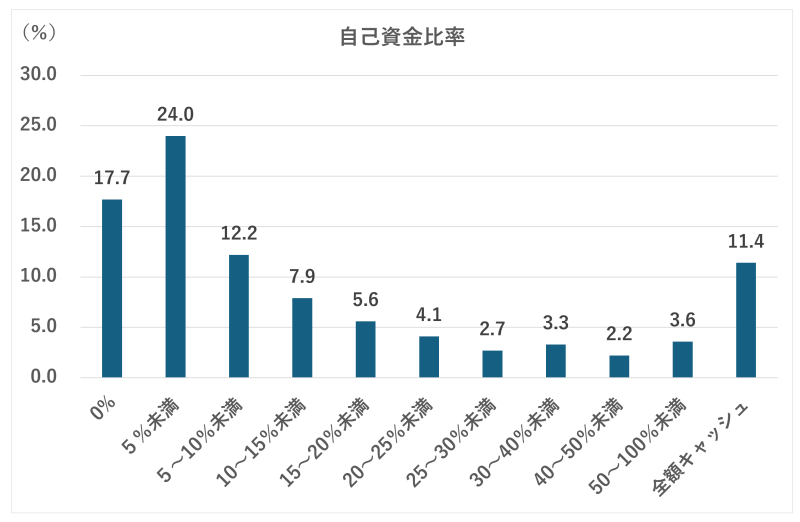

自己資金比率を見ると、平均では21.7%となっているものの5%未満の世帯が41.7%。10%未満では、53.9%となっています。半数を超える人が、新築マンション購入時に自己資金を多く入れず住宅ローンを活用する人が占めています。背景には、変動金利などの住宅ローン金利水準が低く抑えられていることもあるようです。

リスク許容度が高いと思われる夫婦のみ世帯に限れば、自己資金10%未満の比率は、68.2%にも及んでいます。購入資金以外に、どのくらい金融資産を将来の備えとして保有しているのかはデータがありません。低金利を活かして住宅ローンを最大限活用し、進学などのライフイベントに備え余裕資金を残しておくことも一つの方策でしょう。

では、住宅ローンの借り入れは、どのくらいまで大丈夫なのでしょうか。住宅金融支援機構発表の「2022年度フラット35利用者調査」も参考にしながら、資金計画で気をつけるべきポイントを紹介します。

新築マンションに比べ価格が抑えられる中古マンション購入

【フラット35】は、全国の金融機関が住宅金融支援機構と提携して扱う「全期間固定金利型住宅ローン」です。2024年4月の執筆時点では変動金利の金利が固定金利より低いため、借入総額がより少ない人が利用する傾向にあります。2022年度フラット35利用者調査によれば、首都圏における2022年度のマンション融資利用者の購入価格の平均は5,327万円。手持金は1,120万円で、4,207万円をフラット35融資などの借り入れでまかなっています。また、購入価格に対する年収倍率は平均は7.8倍ですが、中央値は7.5倍となっています。

首都圏の中古マンション融資利用者では、購入価格の平均が3,518万円。手持金は616万円となっており、2,902万円を【フラット35】融資などの借り入れで調達しています。年収倍率は、平均で6.3倍。中央値が5.9倍です。新築マンションと中古マンションの利用者の平均年齢をみると、新築マンションが43.6歳に対し、中古マンションが45.2歳。購入価格が抑えられる中古マンションは、年齢層が高く自己資金が少ない家族にとって魅力がある一方、住宅ローン完済の年齢はほぼ変わらないため年収倍率が抑えられています。

資金計画で注意すべきことは?

住宅購入予算における世帯総収入と年収倍率は、あくまでも一つのモノサシです。購入年齢や家族の世帯構成、ライフスタイルなどによって、購入プランも異なるはずです。資産や家計の状況をよく確認しつつ、家族にとって価値ある住まいを選ぶべきでしょう。

住宅購入の資金計画を立てる際に大切なのは、家計の月々の収支がプラスであることや、家を住み替えで売却する際に住宅ローンの残債を売却代金などで完済しても余裕資金が残ること。毎月の収支である家計のキャッシュフローと、家計の資産状況を示すバランスシートがプラスであることが大切です。そのためには、毎月の収支にゆとりがある返済計画や、住宅購入時に一定の余裕資金を残しておくことが重要でしょう。

住宅ローン金利が抑えられている今の購入環境であれば、自己資金を抑え余裕資金を残しておくことは、傷病などの将来の備えになるでしょう。「2023年首都圏新築マンション契約者動向調査」によると首都圏の新築マンション購入額の平均年収倍率は5.7倍となっていますが、これはあくまでも平均値です。年齢が若ければ返済期間に余裕がありますし、将来の年収の伸びも大きくなります。中古マンションのほうが新築マンションより購入者の平均年齢が高いのは、完済年齢だけでなくリスク許容度が大きいからとも考えられます。

いくらまで借りるかは、ライフプラン次第 60歳で住宅ローンを完済できるかが目安

住宅ローンの毎月の返済額は、借入額、借入利息、返済期間によって決まっています。借入額をより小さくすることや、返済期間を長くすることで月々の返済額は抑えられます。とはいえ、やみくもに長期で借りれば良いということではありません。

例えば、45歳で35年ローンを組むと、完済年齢は80歳。少額ならまだしも、高額の住宅ローンを払い続けるのは、現実的ではありません。マンションの購入プランを立てる上で大切なのは、『借入可能な額』ではなく、『返済可能な額』の住宅ローンを組むことです。毎月の家計の収支はもちろんのこと、繰上げ返済を踏まえた完済年齢を意識して資金計画を立てましょう。

近年は、労働需給のひっ迫から定年延長を行う企業やフリーランスとして60歳を超えても働く人も増えつつあります。60歳までに住宅ローンが完済していれば、60代になってからでも老後資金を蓄えることも可能です。教育資金なども考慮しつつ、50代で住宅ローンが完済できることを一つの目安として計画を立てましょう。

近年はマンションを資産として捉え将来の住替えを前提に購入している人も目立つようになってきています。住み替えの際には、マンションを売却した際にどのくらい手持ち資金が残るかが重要になります。この場合は、余裕のある購入計画はもちろん、マンションの資産性にも留意する必要があります。また、マンションの資産価値が上がったとしても、住み替え先のマンション価格が高ければ負担が増える場合もあります。その点は、よく留意しましょう。

理想のマンションに出合えて60歳前後に無事に住宅ローンが完済できれば、充実したセカンドライフも実現可能です。金利が低水準な今だからこそ、しっかりした購入プランを立て素敵なマンションを探してみては、いかがでしょうか。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション