住宅購入時には「頭金は物件価格の2割が理想」、「物件価格の5~10%ほど諸経費がかかる」などと言われていますが、実際のところ、住宅購入時にどんな費用がどのくらいかかるのでしょうか。具体的に見ていきます。

1.住宅取得そのものにかかるお金

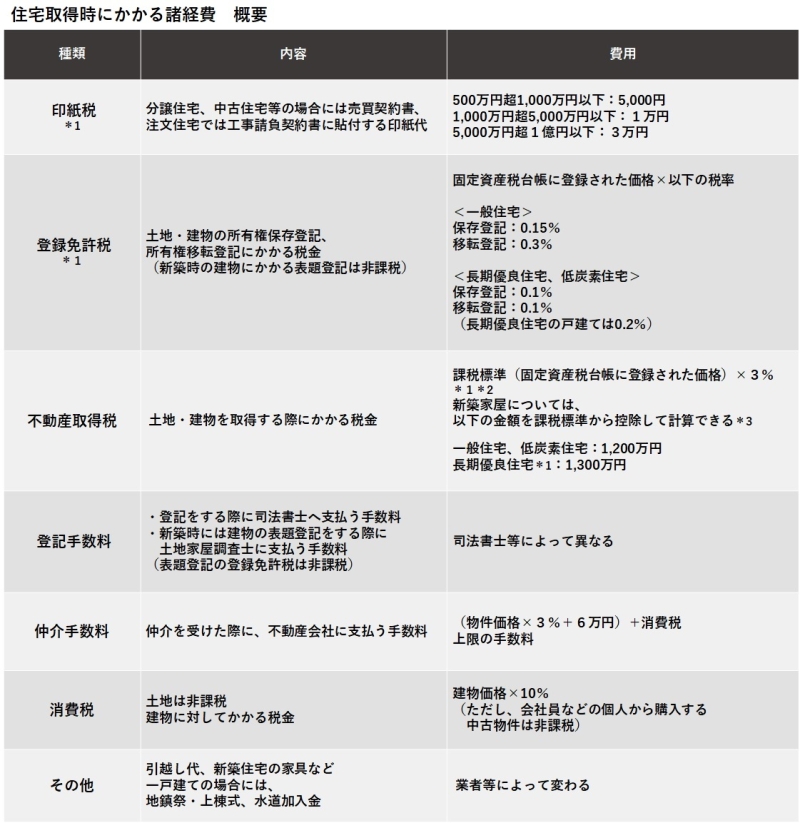

一般的に、住宅取得時には新築では物件価格の3~7%、中古では6~10%の諸費用がかかります。諸経費は、「仲介手数料や登録免許税など取得そのものにかかるもの」「融資手数料や保証料など住宅ローン利用時にかかるもの」「引越し代や戸建ての場合には地鎮祭、水道加入金などその他の費用」に分かれます。

どんなときにかかるのか、以下に支払先をまとめておきましたので、自分のケースではどの経費がかかるのかチェックしておきましょう。

※2 土地に関しては別途軽減制度あり

※3 中古住宅についても新築時期に応じて、一定の金額を課税標準から控除できる

なお、登録免許税の計算に使う「固定資産税台帳に登録された価格」は、新築建物にはまだ付けられていないので、法務局で認定した課税標準価格を使って計算します。

この他、注文住宅で設計士に頼む場合には、設計料を支払う必要もあります。また、新居に移るとなると、上記費用以外にも家に合わせてカーテンや家具も新調する、というケースもあるでしょう。おおよそ当初の予算よりも1割程度は増える傾向があるので、余裕を持った資金計画が必要ですね。

2.住宅ローン利用時にかかる費用は金融機関によって違う!

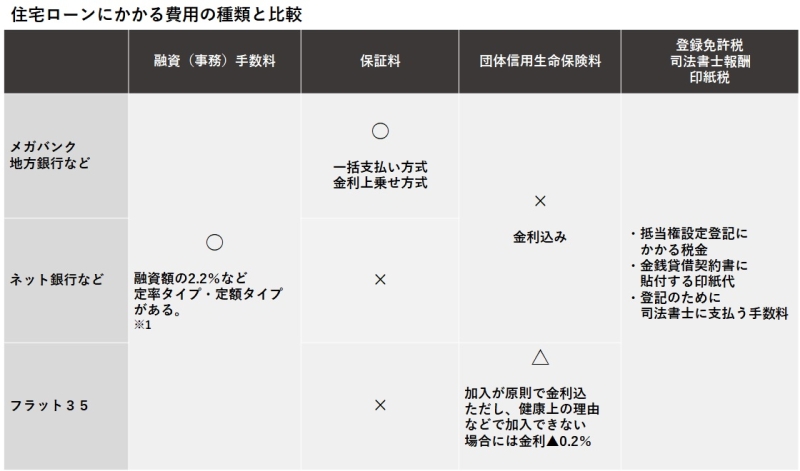

住宅ローンを借り入れる際にも費用がかかりますが、融資手数料がかかるけれど保証料がかからないなど、金融機関によってかなり変わります。もちろん住宅ローンの適用金利が低い、という要素は重要ですが、金利だけでなく費用も含めて総返済負担が少ない住宅ローンを見極めることが大切です。

最近では、各金融機関の住宅ローンの商品性は複雑化しています。住宅ローンを選択する際には、まず、全期間固定金利型、10年固定など(1)金利タイプを決めて(2)同じ金利タイプについて複数の金融機関で比較すると判断しやすいでしょう。

融資手数料と保証料については、「融資手数料を融資額の○%とるが保証料がかからない」「保証料はかかるが、その場合には融資手数料は定額で安い」という組み合わせが一般的です。

また、保証料は全期間分を一括前払いするタイプと、金利に0.2%上乗せなど返済金額に上乗せして月々支払っていくタイプがあります。一括前払いの方がトータルの支払額は少ないですが、取得時に多くの支払いが必要となります。手元資金に余裕がない場合には、トータルの負担は多くなりますが金利に上乗せして支払う、という考え方もあるでしょう。

なお、保証料を一括前払いした場合に、返済中に繰上げ完済した、借換えした、というケースでは未経過期間について一部保証料が返戻されます。

融資手数料は「融資金額×2.2%」など、通常は借入時に一括して支払うものです。これは金融機関に支払ういわゆる事務手数料のようなものですので、借換え時や繰上げ完済時には返金してもらえません。もし、「当初は30年で組んで、住宅ローン控除の適用期間が過ぎたら一括完済してしまう」というような計画であれば、借入当初に多額の融資手数料を支払うタイプの住宅ローンはおすすめしません。返済スタイルも踏まえて選択することが大切です。

ちなみに、金融機関によっては、「融資金額の○%の融資手数料タイプ」「保証料一括前払いタイプ」「保証料金利上乗せタイプ」と選択ができ、各々金利が異なるケースがあります。比較検討の場合には、ケースごとに総返済負担額を試算してどのタイプが自分にとって有利かを判断しましょう。

>頭金なしでも申込可能! 「ARUHI住宅ローンの詳細をみる」

3.住宅取得後にも費用はかかる!

住宅取得にかかる費用を見てきましたが、購入時だけでなく購入後にも費用がかかります。固定資産税・都市計画税は、住宅を取得している間ずっと毎年支払う必要がありますし、火災保険料も更新の都度必要となります。

特に固定資産税は「固定資産税評価額×1.4%(標準税率)、都市計画税は「固定資産税評価額×0.3%(上限税率)」もかかるので、資金計画に組み込んでおきたいものですね。

特に、新築マンションの場合には、当初3〜5年間は建物に対する固定資産税が半額(一定の床面積まで)となっており4〜6年目から大幅アップする点、火災保険については、2022年10月以降は10年の長期契約が廃止となり、支払いタームが短くなっている点には要注意です。

また、戸建ての場合はリフォーム費用、マンションの場合には管理費・修繕積立金、駐車場代が、住宅ローンの返済完了後も継続的にかかってきます。管理費・修繕積立金は築年数の経過とともに値上がりしていく傾向があるので、購入後の費用も考慮しておくと安心ですね。

備えあれば憂いなし。戸建て、マンション購入時ともに、住宅ローン控除で還付されたお金はレジャー費等に使うのではなく固定資産税・都市計画税の支払いに充当する、将来のリフォーム等に備えて住宅購入後月2万円程度積み立てておくなど、先を見据えた工夫をしておくことも検討しましょう。

(最終更新日:2023.01.17)

無料シミュレーション