福岡県は、九州の北東に位置し、関門橋や福岡空港、博多港などを構え国内外と九州との往来の窓口、交通の要所となっています。

福岡・天神といった都市環境もある一方で、海や山などの豊かな自然にも恵まれたエリアです。冬に雪が積もることはあるものの、年間を通して温暖で適度な雨量もあり、すごしやすい地域といえるでしょう。また、地形がなだらかで、比較的人が住める土地(可住地面積)が広いという特徴があります。

この記事では福岡県で家探しをしている方に向けて、福岡県の住宅の特徴や住宅ローンの利用状況などについて紹介します。

福岡県の住宅の特徴

福岡県内の新設住宅の着工数は、2017年度(42千戸)以降減少傾向で、2020年度は35千戸となっています。

福岡県の住宅の空き家率(総住宅数に占める「空き家」の割合)は、2008年では13.7%と全国平均の13.1%よりも高い水準でした。しかし、10年後の2018年は12.7%に下がり、全国平均の13.6%を下回っています。現在の福岡県は、比較的空き家が少ない地域といえるでしょう。

福岡県の家づくりで重要視される点としては、断熱と遮熱です。九州地方のため冬はあまり寒くないと思われがちな福岡ですが、冬に雪が積もることもあります。また、夏と冬の寒暖差が激しいため、断熱・遮熱による夏の暑さ対策、冬の寒さ対策が快適な家づくりにおいて重要なポイントです。

※参考:福岡県の住宅事情

【2022年度】福岡県における住宅ローンの特徴

福岡県における住宅ローンの利用状況について、その特徴を紹介します。ここでは住宅金融支援機構と民間金融機関が提携して提供する住宅ローン【フラット35】の利用者統計に基づいて解説します。

【フラット35】利用者の平均年齢、世帯年収など

福岡県の【フラット35】の利用者の平均年齢や世帯年収を、全国比較、ほかの地域との比較で見てみましょう。

福岡県で住宅ローンを利用する人の平均年齢は42.3歳で、全国平均とあまり変わりません。また、福岡県の借り入れ時の世帯年収は604.3万円であり、全国平均634.5万円と比べるとやや低めです。

九州エリア内で比較すると、福岡県の年齢、家族数、世帯年収は、福岡県を含む北部九州の平均とほぼ一致します。南九州と比べると、福岡県の世帯年収は50万円ほど低くなります。

住宅ローン平均借入額

福岡県の住宅ローンの平均借入額は次のとおりです。

福岡県で住宅ローンを利用する場合の、住宅購入額(所要資金額)は3,823万4,000円です。全国平均3,924万8,000円と比べるとやや低い金額になっています。しかし借入金額は3,253万4,000円と、全国平均の3,265万9,000円とあまり差がありません。

九州エリア内で見ると、福岡県は住宅購入額も借入金額も、北部九州・南九州の平均を上回っていることがわかります。

住宅ローン平均返済額

福岡県の住宅ローンの平均返済額を見てみましょう。

福岡県の住宅ローン利用者の月々の平均返済額は11万100円です。全国平均の11万1,700円と比較すると同じくらいの金額といえるでしょう。なお、九州エリア内での比較では、北部九州の10万8,200円、南九州の10万4,100円と比べると多めの返済額といえます。

住宅ローンを選ぶときのポイント

住宅ローンを選ぶときのポイントについて紹介します。ポイントは「金利の種類・選び方」「借入先の金融機関の種類・選び方」「住宅ローンの種類・選び方」の3点です。

固定金利か変動金利か

住宅ローンは固定金利と変動金利があります。

固定金利の特徴は、全期間固定型を選択した場合、契約期間中の適用金利が一定であることです。そのため毎月の返済金額は変わらず、返済計画が立てやすいというメリットがあります。デメリットは、一般的に変動金利よりも金利が高めに設定されることです。

一方、変動金利は、適用金利が市場の金利に合わせ定期的に変動します。変動するタイミングは、一般的に金利は半年に一度、返済金額は5年に一度です。2024年現在は低金利で推移しており変動金利による金利上昇で困っている人は少ないでしょう。しかし、市場金利が上がれば住宅ローンの金利も上方修正され、返済額は増えます。

固定金利と変動金利のどちらがお得かは今後の市場金利がどうなるかによりますが、金利の行方は誰にも予想がつきません。そのため、金利タイプは返済スタイルや金利上昇リスクに耐えられるかどうかを考えて選ぶことがおすすめです。

借入先を地元金融機関・メガバンク・モーゲージバンクから選ぶ

地元金融機関とは、地方銀行、信用金庫など、地元の顧客向けに金融サービスの提供を行う金融機関のことです。

メガバンクは全国規模で展開する大手都市銀行です。各都市の中心街を中心に多くの店舗を展開しています。

モーゲージバンクとは、住宅ローンを専門に取り扱う金融機関のことです。銀行のように預金業を行っていないため、預金などを原資とするのではなく、住宅ローンを証券化することで資金調達をし、貸し出しを行っています。

モーゲージバンクにはたとえば、国内最大手の住宅ローン専門金融機関ARUHIがあります。ARUHIでは【フラット35】を扱っており、店舗での借入相談ができるほか、来店せずにWebでの申し込みも可能です。

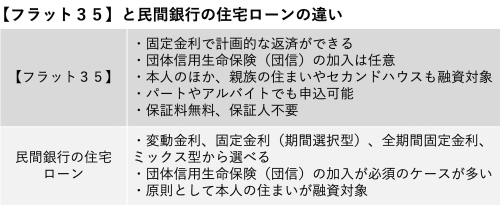

【フラット35】にするのかどうか

【フラット35】とは、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローンです。民間銀行の住宅ローンと比べると下記のような違いがあります。

【フラット35】には、変動金利が選べないというデメリットがあるものの、全期間固定金利のため、借り入れ時に借入金利と返済額が確定し、長期にわたるライフプランが立てやすいというメリットがあります。

また、固定金利とはいえ金利は比較的低めで、2024年には、子どもの人数などに応じて【フラット35】の金利を一定期間引き下げる「【フラット35】子育てプラス」という制度もスタートしました。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

福岡県は、九州の交通の要所であるなど都市機能を持ちつつも、海や山などの豊かな自然にも恵まれています。また、四季が明確で住みやすいことも魅力です。

住宅は福岡エリアを中心に密集しています。新規住宅の着工数は減少傾向であるものの、空き家率は改善しています。福岡で家づくりをする際には、夏の暑さ対策、冬の寒さ対策を万全にすることが大切です。

無料シミュレーション