火災保険は、火災により建物や家財に被害があった場合に補償してもらうための保険です。保険会社によって補償内容や保険料が異なるため、加入する際はよく比較して選ぶ必要があります。

今回は、火災保険の選び方について7つのポイントを解説します。見直しが必要なタイミングについても解説するので、参考にしてください。

火災保険の選び方7つのポイント

数ある火災保険のなかから、我が家に過不足なく適切な補償が受けられる保険はどう選んだらよいのでしょうか。ここでは、7つのポイントに分けて解説します。

1.補償対象を決める

火災保険選びの際に最初に決めるべきことが、何を対象に補償してもらうかという点です。というのも、火災保険は「建物のみ」「家財のみ」「建物と家財の両方」の3つに分類して保険の対象を区別しているためです。

建物とは、家屋となる建物の本体以外に門や塀など、建物に付帯しているものも対象となります。家財は、建物内にある家具や家電、洋服などです。賃貸の場合は、建物の火災保険には大家が加入するため、入居者は家財のみを補償対象とした火災保険に加入することになります。

持ち家なら上記の3つのタイプから自由に選べます。しかし、住宅ローンを組む際には、少なくとも建物を補償対象に含めた火災保険への加入を義務付けていることがほとんどです。

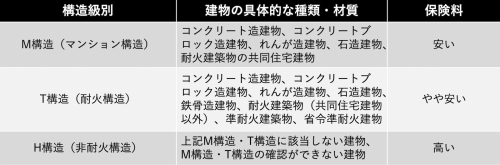

2.住宅の構造級別を確認する

火災保険の保険料は建物の構造によっても変わってきます。建物が燃えやすいか燃えにくいかは、火災のリスクの高低に直結するためです。当然、燃えやすい構造の建物のほうが支払う保険料は高くなります。補償対象となる建物の構造級別を確認して正しく申告する必要があります。

3.補償範囲を選ぶ

自分で選べる部分が多いのが火災保険の特徴の一つです。補償範囲は火災のほか、落雷や破裂・爆発、風災、雹災、雪災などが基本部分です。そのほかにオプション補償として、水災や盗難、水濡れ、物体の落下や飛来などによる損害なども選べます。さらに、上記の災害に伴って発生する費用の補償を付けることもできます。

たとえば、失火見舞金用保険金や残存物片づけ費用保険金、臨時費用保険金、地震火災費用保険金などです。多彩なオプションはいざというときに頼りになるものの、補償範囲が広がるほど保険料は高くなることに注意が必要です。ハザードマップなどで地域ごとの災害リスクを調べて、必要に応じて選択するとよいでしょう。

4.建物の保険金額を決める

保険金額は、火災で損害が生じた際に住宅を再建するために必要な費用が上限となります。そのため、対象となる建物の金銭的価値を評価した数値をもとに設定しなければなりません。

金銭的価値の考え方には新価と時価の2通りあります。新価とは、同等の建物を建築または購入する場合に必要となる金額が基準になります。この方法は万一の際の補償が手厚いものの、支払う保険料も高くなります。

一方、時価は新価から経年劣化や消耗分を差し引いた現在の価値です。こちらは保険料が安く済みますが、万一の際の補償が不十分になり、不足分は自己負担でまかなうことになります。

いずれにしても、新価を超えた補償は受け取れません。超過保険となり、余剰分の保険料が無駄になる点に注意が必要です。

5.家財の保険金額を決める

家財の保険金額は、自宅の所有物の価値を適切に把握して設定する必要があります。家族構成や家の広さ、ライフスタイルなどによっても必要な金額は変わってくるでしょう。子どもが多い家庭や、広い家に住んでいる人は、家具や家電が多くなる傾向にあります。これらをすべて買い直すとなるとかなりの費用がかかります。

一方、なるべく物を増やさないシンプルな暮らしをしている人は、家財の保険金額も少なくて済みます。家にある家具や家財などをすべて買い直した場合、総額でいくらかかるのか概算してみるとよいでしょう。

保険金額を自由に設定できる火災保険もありますが、補償される保険金額が高いほど支払う保険料も高くなります。また、現金や有価証券、自動車などは基本的に補償対象外となるため、対策を別に考えなければなりません。

6.保険期間を決める

同じ建物の火災保険でも、保険期間によって保険料が異なる点にも注意が必要です。火災保険の保険期間は1年~5年まで自由に選べます。保険期間を長く設定するほど、保険料の割引が大きくなり月々の支払いが安くなるメリットがあります。

また、保険料の支払い方法は保険会社によってもさまざまです。一般的に月払い、年払い、一括払いなどが選択できます。この場合も一括払いがお得ですが、1回の支払額が高額になるためまとまった資金や安定した収入が必要です。

7.地震保険への加入の有無を決める

気をつけたいのが、火災なら何でも補償してくれるわけではなく、火災保険は地震や噴火などの自然災害による損害を対象としていない点です。それらの補償を受けたい場合は、火災保険とセットで地震保険に加入しなければなりません。

地震保険では、地震、噴火、津波などの自然災害を起因とする火災、損壊、埋没、流出などによる被災が補償の対象となります。地震保険のみでの加入はできないため、火災保険に加入する時点で、地震保険を付帯するかどうかを検討する必要があります。ただし、すでに火災保険に加入しているなら、保険期間内であればあとから地震保険を追加できます。地震保険は国が保険会社と共同で運営しているため、どこの保険会社でも保険料は同じです。

火災保険の見直しが必要なタイミングとは?

火災保険は、住宅の状態やライフスタイルの変化に応じて見直すことが必要です。たとえば、住宅の増改築やリフォームをすれば、建物の評価額が上がる可能性があります。この場合、火災保険の補償額が不足すると、万一の火災で十分な補償を受けられないリスクが生じます。火災保険の契約内容を適宜見直して、適切な内容で契約を更新することが大切です。

また、同居家族の人数に変更があった際も保険を見直すタイミングです。子どもが独立して家を出るときに家財を持ち出した場合は、家財保険の見直しを検討しましょう。そのほか、住宅ローンの借り換え時や住宅の売却時なども、契約期間や内容を変更したり、解約したりする手続きが必要です。

まとめ

火災保険は、自分の住まいや家族に合ったものを選ぶことが大切です。そのためには、保険の対象や構造級別、補償範囲、保険金額、保険期間、地震保険への加入の有無など、さまざまな要素を比較検討する必要があります。その内容次第で支払う保険料が変わってくるため、おろそかにはできません。

また、住宅の増改築やリフォーム、同居家族の増減など、住宅やライフスタイルに変化があったときは、契約内容を見直すことをおすすめします。火災保険は、万が一のときに大きな安心を与えてくれる保険です。過不足のない補償を受けられるよう、必要なタイミングで見直して内容を把握しておきましょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション