地震保険は地震による建物の損害を補償してもらうために、火災保険とセットで加入する保険です。戸建ての中には耐震性が低い建物もあるため、地震保険の加入を検討するとよいでしょう。しかし、地震保険の保険料がいくらになるのか気になる人もいるかもしれません。そこで今回は、戸建ての地震保険料の相場について解説するので、ぜひ参考にしてください。

そもそも地震保険には加入すべき?

地震保険に加入すべきかどうか迷っている人もいるかもしれません。ここでは、地震保険の仕組みや火災保険との違い、必要性などについて解説します。

地震保険の仕組み

地震保険は、地震や噴火、津波により居住用の建物や家財が損害を受けた場合に、被災度合いに応じた補償をしてくれる保険です。また、地震が原因による火災は火災保険の補償対象外となりますが、地震保険に加入していれば補償対象になります。

地震で同時に火災が何件も発生した場合、消防活動が間に合わず、延焼して被害が拡大することも予測されます。地震はいつ、どのくらいの規模で発生するかわからないため、地震保険の火災補償があれば心強いでしょう。

なお、地震保険は単独での加入ができず、火災保険へ付帯する形で契約することになります。ただし、火災保険をすでに契約している場合は、途中からでも地震保険に加入できます。

地震保険と火災保険の違い

地震保険と火災保険とでは、補償内容や保険料の設定方法などに違いがあります。火災保険は、失火やボヤ以外にも、落雷、台風、雪害、水害などの自然災害による損害を補償する保険です。しかし、地震・噴火・津波は補償の範囲に含まれていません。

一方、地震保険では、火災保険の対象外である地震・噴火・津波による損害が補償対象となっています。つまり、火災保険でカバーしきれなかった部分を補うものが地震保険です。ただし、これらの災害による被害は同時に広い範囲で起こるため、民間の保険会社だけでは補償が困難で、肝心の保険金が支払われないことが懸念されます。

そこで、地震保険に関しては、政府と民間の保険会社が共同で運営し、被災者に確実に補償できるよう担保しているのです。そのため、火災保険は会社によって保険料や補償内容が異なりますが、地震保険はどこの保険会社で契約しても保険料や補償内容は同一となっています。

地震保険の必要性

日本は、環太平洋火山帯と呼ばれる地震地帯に位置しており、世界的にも地震の発生リスクが高い地震大国です。環太平洋火山帯は、太平洋プレート、フィリピン海プレートなどの複数のプレートが交差する場所であり、いつ大きな地震が起きても不思議ではありません。

過去20年以内にも、東日本大震災(2011年)、熊本地震(2016年)などの大地震が発生し、多くの家屋が倒壊や火災の被害に遭いました。南海トラフ巨大地震も、今後30年以内に発生する確率が70~80%といわれているため、地震への備えは欠かせないものとなっています。

大きな地震が起こり自宅だけではなく勤務先も被災した場合には、当面の収入を得られなくなる可能性もあります。地震保険に加入することで、地震で住宅が被害を受けた場合に、生活の再建がしやすくなる安心感が得られます。

参考:日本は「地震大国」地域のリスクを把握しよう ― 地震大国だからこそ「地震保険」で備える|知るぽると

参考:気象庁|南海トラフ地震について | 南海トラフ地震発生で想定される震度や津波の高さ

地震保険の保険料はいくら?

地震保険の保険料は、どこの会社で契約しても同じです。ただし、どの建物の保険料も同じというわけではなく、住宅の構造や所在地に大きく左右されます。

保険料は、地震保険金額に保険料率を掛けて算出します。保険料率は、基本料率・長期係数・割引率の三つにより決められるものです。以下に、それぞれの概要を解説します。

基本料率

地震保険の基本料率とは、保険金額に対する保険料の割合を表す数値です。損害保険料率算出機構が、保険会社が保有する大量のデータを分析し、今後起こり得る地震リスクなどを加味して基本料率の適正な基準を設けています。

基本料率を決める要素となるのが、建物の構造と所在地です。鉄骨やコンクリート造の建物など、耐火性が高く損壊に強い建物は基本料率が低めになっています。また、地震のリスクが高いと想定される地域は基本料率が高く、そのほかの地域は低く見積もられています。

これらの要素を基に、基本料率(保険金額1,000万円に対する1年間の保険料の割合)を示した表が財務省のホームページから確認できます。

地震保険の基本料率(令和4年10月1日以降保険始期の地震保険契約) : 財務省

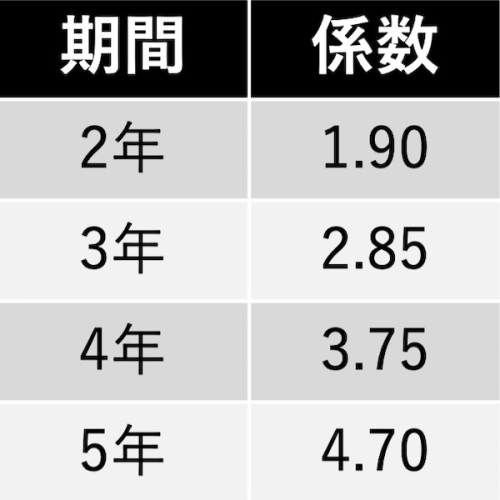

長期係数

地震保険は最長5年の契約が可能です。2年以上の長期契約で保険料を一括払いする場合、保険料が割引されます。その際の保険料を求めるのに使うのが、長期係数という割引係数です。長期係数は保険期間によって変わります。

つまり、条件が同じ建物の地震保険の場合、契約期間が長いほど割引率が大きくなるため保険料が割安になります。2年から最長5年までの割引率は下表のとおりです。

割引率

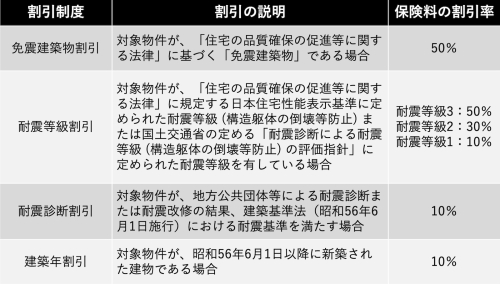

地震保険には長期係数の割引以外にも「免震建築物割引」「耐震等級割引」「耐震診断割引」「建築年割引」の四つの割引制度があります。建物の耐震性または建築年によって10%から50%の割引が適用されます。ただし、この四つの割引はどれか一つのみ適用できるものであり、併用はできない点に注意が必要です。

割引制度の概要は以下のとおりです。

戸建ての地震保険料の相場はいくら?

前述のとおり、地震保険料は建物の構造や所在地などの条件により変わるものです。ここでは、条件によって保険料にどのくらいの違いが出るのかを理解するため、構造別、所在地別に保険料を紹介します。保険の基本的な条件は次のとおりです。

・建物タイプ:持ち家

・火災保険の契約金額:建物2,000万円、家財300万円

(地震保険の契約金額は火災保険の30%~50%の範囲内で設定)

・建築年割引10%適用

建物の構造別

東京都に建物がある場合の構造別の保険料は次のとおりです。

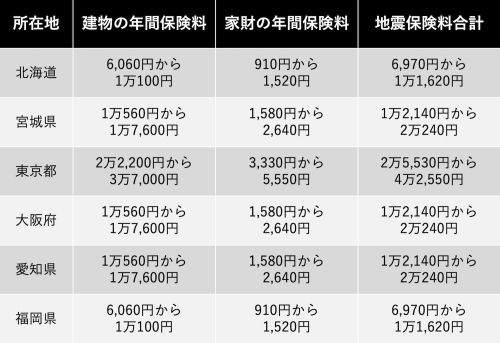

建物の所在地別

ロ構造(主として木造の建物)の所在地別の保険料は次のとおりです。

まとめ

地震保険は政府と保険会社が共同で運営している公共性の高い保険です。地震保険の保険料はどの保険会社でも同じです。火災保険とセットで契約する仕組みとなっていて、地震・噴火・津波による損害を補償してくれます。地震保険料は、建物の構造や所在地などの地震リスクの差異によって大きく変わることが特徴です。

住宅ローンが残っている人や、被災した場合の生活再建のための十分な預貯金がない人にとって、経済的な備えとして頼れるのが地震保険です。高価な家財の損壊が心配な人も加入を検討するとよいでしょう。

無料シミュレーション