火災保険料は年々値上がりしています。特に戸建ての保険料はマンションに比べて高い傾向にあるため、契約・更新の前にいくらぐらいになるのか相場を把握しておく必要があるでしょう。そこで今回は、戸建ての火災保険料について、所在地別・築年数別の相場を紹介します。

火災保険は年々値上がりの傾向

近年、台風や集中豪雨などの自然災害が各地で多発し、損害保険会社による保険金支払額は増加傾向となっています。特に2018~2019年には大きな災害が続き、年に1兆円を超える保険金が支払われました。2020年以降も台風や集中豪雨などの災害が発生し、多額の保険金が支払われています。

そのため、2022年10月に火災保険料の算定基準となる「火災保険参考純率」が見直され、全国平均で10.9%引き上げられたのです。それと同時に、最も保険料率が安い長期の10年契約が廃止されました。これは、長期的な災害リスクの評価が難しくなったためです。さらに2023年6月にも参考純率の改定が行われ、全国平均13.0%の引き上げが発表されています。

出典:2023年6月21日金融庁長官への届出(2023年6月28日適合性審査結果通知受領)火災保険参考純率改定のご案内|損害保険料率算出機構

戸建て火災保険料の相場は?

火災保険料は建物の種類や構造、所在地、築年数のほか、保険金額や補償内容によっても変わるものです。これらの条件による違いがわかりやすいように、以下の条件で所在地別・築年数別の保険料の相場(2023年11月時点)を紹介します。

・建物:新築戸建て(T構造)

・建物保険金額:2,000万円

・家財保険金額:500万円

・地震保険あり

・補償内容:火災、落雷、破裂、爆発、風災、ひょう災、雪災、水災、盗難、物体飛来、水ぬれ、騒じょう、破損、汚損

ちなみに、火災保険には地震に対する補償が含まれていません。ここでは地震保険を付帯したものとして比較を行いました。

所在地別

建物の所在地別では次のような違いが見られました。

火災保険料は災害リスクが高いエリアほど高額になります。たとえば、東京都は住宅が密集している地域が多く、災害発生時には被害が拡大しがちです。そのため、火災保険料もほかの地域に比べて高めの水準となっています。

築年数別

同じ条件で築年数別に比較した場合、東京都の火災保険料の相場は次のようになりました。

年数が経過するとともに建物は劣化し、老朽化が原因の事故発生が増える傾向にあります。特に多いのが、給排水管の劣化による水ぬれ事故です。また、老朽化が進むごとに自然災害で受けるダメージも大きくなる可能性があるため、保険料は高めに設定されています。ただし、耐火性能や耐震性能の向上を目的としたリフォームやリノベーションを行った場合、築年数が古くても火災保険料の割引が適用される可能性があります。適用条件を保険会社に確認するようにしましょう。

火災保険料に影響する主な要素とは

火災保険料は建物の所在地や築年数によって異なることがわかりましたが、そのほかにもさまざまな条件によって金額が変わることを押さえておきましょう。ここでは、火災保険料に影響する主な要素について解説します。

建物の状況

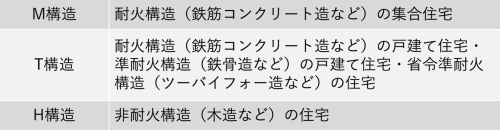

住宅は次の「構造級別」に分けられ、耐火性が低く燃えやすい材質ほど保険料が高くなります。保険料が最も安いのがM構造、最も高いのはH構造です。

地震保険を付帯する場合は、耐火性に加え耐震性も保険料に影響します。また、延べ床面積が広いほど設定される保険料も高くなります。災害発生時の損害が多額になることが予想されるためです。

建物の所在地

前述のとおり、火災保険料の相場は都道府県で異なります。これは地域によって災害のリスクが異なるためです。たとえば、住宅が密集する都市部、海や河川が近くにある場所、台風の飛来が多い地域などは災害リスクが高いといえるでしょう。

そのため、都道府県ごとに異なる参考準率が設けられているわけですが、従来は水災補償については全国一律とされていました。しかし、2024年度中には水災リスクに応じて市町村を「1等地」から「5等地」の5段階に分け、それぞれに異なる料率が設定されることになっています。保険料が最も安いのが1等地、最も高いのが5等地です。

補償内容

火災保険では基本的な補償(火災・落雷・破裂・爆発・風災・ひょう災・雪災)以外に、水災・水ぬれ・盗難・破損・汚損など保償の幅を広げることができます。万一の備えとしては安心ですが、保償が充実しているほど保険料は高額になるため、必要な補償かどうかを検討する必要があるでしょう。

また、地震保険を付帯すると、その分の保険料がかかります。地震保険は単体では加入できないため、火災保険とセットで契約するのが一般的ですが、すでに加入している火災保険に付帯することも可能です。

保険会社

同じ条件でも保険会社によって保険料が異なります。損害保険会社には代理店を通して契約する代理店型と、インターネットを通じて契約するネット型があり、それぞれの特徴は以下のとおりです。なお、保険料はネット型のほうが安い傾向にあります。

・代理店型:補償内容や契約時のサポートが手厚い

・ネット型:商品設計がシンプルでわかりやすい

まとめ

火災保険料は今後も値上がりする可能性があるため、契約や更新の前に相場を知っておくことが大切です。建物の構造や所在地といった基本的な条件のほか、保険会社によっても保険料が異なります。はじめから一つを選ぶのではなく、複数の保険会社を比較して選ぶようにしましょう。

無料シミュレーション