共働き世帯で住宅ローンを組むときには、夫婦で協力して住宅ローンを返済していきたいと考えることも多いでしょう。その方法の一つとして、配偶者を連帯保証人にするものがあります。ただ、配偶者を連帯保証人にした場合、どちらかが死亡したときや離婚したときにどうなるのでしょうか?

この記事では、住宅ローンの連帯保証人にまつわる疑問についてお答えします。

住宅ローンの連帯保証人とは

連帯保証人とは、債務者(お金を借りた人)が債務を支払わないときに、代わりに返済する人のことです。

連帯保証人になると、実際にお金を借りていなくても借りた人と同じ責任を負います。金融機関から返済を求められたとき、自分よりもまず債務者のほうから取り立てるようにお願いすることはできません。

住宅ローンは何千万円単位という大きなお金を契約するケースも多く、住宅ローンの連帯保証人になると、自分が借り入れしていなくても大金の返済義務を負ってしまう可能性があります。

保証人との違い

保証人も連帯保証人と同じく、債務者の代わりに返済を行う人のことです。しかし、連帯保証人よりも責任は軽く、債権者(お金を貸した人)に対して、「自分よりも先に債務者から取り立ててほしい」と要求できます。そのため、債権者は保証人がいる場合でも、まずは債務者に請求したり、債務者の財産を差し押さえしたりしなければなりません。

住宅ローンなどのローンで、連帯保証人ではなく保証人でよいとされることはほぼありません。

連帯債務者との違い

連帯債務者とは、一つのローンを複数人で契約する際に主債務者と連帯して債務を負う債務者を指します。夫婦で連帯債務となった場合、夫と妻、どちらもローンの全額を返済する義務を負います。

連帯保証人との違いは、当事者である債務者になるということです。

連帯保証人も連帯債務者も、どちらも返済義務を負いますが、連帯保証人は債務者ではありません。そのため、連帯保証人は債務者が支払わなくなったときに、債権者から支払いを請求されます。一方、連帯債務者はお金を借りる当事者なので、主債権者と同様に借り入れた金額を全額返済する義務があります。

住宅ローンは基本的に保証人の必要はない

住宅ローンでは、基本的に保証人や連帯保証人を求められることはありません。その代わり、金融機関はローンで購入する住宅や土地に抵当権を設定します。抵当権をつけられた物件は、対象となる債務が返済不能になったときに競売にかけられ、そのお金が残債の返済にあてられます。

抵当で債権を回収できるため、金融機関は保証人や連帯保証人がいなくても大きな損害を負うことはありません。

また、契約者の代わりに残債を支払う保証会社を利用して、保証人を不要とする金融機関もあります。

住宅ローンで連帯保証人が必要となる事例

前章で説明したとおり、住宅ローンでは基本的に連帯保証人を求められることはありません。しかし、住宅ローンの種類によっては、連帯保証人を立てなければならないものがあります。どのようなときに連帯保証人が必要になるのか解説します。

ペアローン

住宅ローンのペアローンでは、夫婦でそれぞれ一つずつ住宅ローンを契約します。世帯単位でみると、合計2本の住宅ローンがある状態です。連帯債務は一つのローンを複数人で契約する形態であるため、連帯債務者にはなりません。

ペアローンでは、夫婦が互いに連帯保証人になるのが一般的です。そのため、どちらかが返済不能になれば、配偶者が代わりに残債を負担します。ただ、夫婦それぞれが団信(団体信用生命保険)に加入できるため、契約者が死亡したり高度障害を負ってしまったりしたときには、配偶者に契約者分の残債の返済負担はありません。

収入合算

収入合算とは、夫婦の収入を合わせた金額で住宅ローンの審査を受ける方法です。これにより、単独で契約するよりも住宅ローンの借入金額を増やすことができます。

【フラット35】では、金利1.87%、返済期間35年、元利均等の条件で年収500万円の人が契約すると、4,492万円(概算)まで借り入れが可能です。しかし、収入合算で世帯年収800万円になれば7,187万円(概算)まで借入可能額を増やせます。

連帯保証型の収入合算では、契約者の配偶者が連帯保証人となります。1本の住宅ローンを1人が契約し、その配偶者が連帯保証人となる点がペアローンとの違いです。

借入可能額や毎月の返済額をチェック!

住宅ローン契約者が死亡したときの連帯保証人

ローンを契約している人が死亡すると、連帯保証人に支払い義務が生じます。ただし、住宅ローンでは団体信用生命保険(団信)に加入するのが一般的です。団信に加入していれば、契約者が死亡、もしくは高度障害を負ってしまったときに残債が完済されるため、連帯保証人は返済しなくても済みます。

しかし、契約者が団信に加入していなかったり、住宅ローンの滞納により団信への保険料が未払い状態であったりして保険を利用できなければ、連帯保証人が残債を支払わなければなりません。

配偶者などの法定相続人であれば、相続放棄によって住宅ローンなどの債務を手放す方法もありますが、連帯保証人となっていれば相続放棄をしても支払い義務は残ります。

連帯保証人が死亡したとき

連帯保証人である配偶者が死亡すると連帯保証人がいなくなり、住宅ローン契約当初と状況が大きく変わってしまいます。そのため、当初の契約内容のとおりに住宅ローンを継続するためには、新たに連帯保証人が必要です。

基本的には連帯保証人という立場も相続されますが、相続人がいない場合は契約している金融機関と個別に相談することになります。どうしても新しい連帯保証人を立てられないとなると、住宅ローンの解約になるかもしれません。

離婚しても連帯保証人はやめられない

離婚して夫婦関係を解消したとしても、連帯保証人はやめられません。不仲になってしまったり、同居しなくなったりしても、連帯保証人としての関係は続きます。そのため、契約者が住宅ローンの支払いができなくなったときは、元配偶者の連帯保証人が返済義務を負います。

場合によっては、自分が住んでいない家の住宅ローンを支払わなければならなくなることもあるでしょう。夫婦であっても、連帯保証人になるときは慎重な判断が必要です。

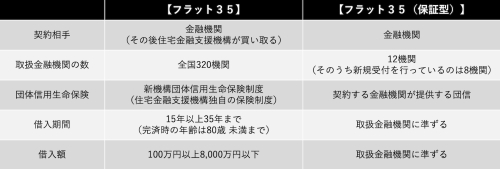

【フラット35】は基本的に連帯保証人不要

【フラット35】にはペアローンや連帯保証型の収入合算のような仕組みがないため、連帯保証人や保証人を立てることはできません。購入する住宅を担保にし、契約を行います。

しかし、【フラット35(保証型)】という商品であれば、連帯債務者を含めて2人まで申し込むことができます。この商品では住宅金融支援機構が保証会社のような存在となり、契約者が返済不能になったときに保険金として返済を行う仕組みです。

【フラット35】と【フラット35(保証型)】の違いは次のとおりです。

住宅ローン専門金融機関のARUHIは

全国に店舗を展開中

まとめ

住宅ローンでは、購入する住宅や土地を担保に入れるため、基本的に連帯保証人は必要ありません。しかし、ペアローンや収入合算にするときには、配偶者を連帯保証人にします。

連帯保証人になると、団信で残債が免責されない限り、どちらかが死亡や返済不能に陥ったときに住宅ローンを返済する義務を負います。連帯保証人は、契約者と同じ責任を負ううえに、離婚をしても辞めることはできません。夫婦であっても連帯保証人となるときには慎重な判断が必要です。

(最終更新日:2024.04.19)

無料シミュレーション