【フラット35】で住宅ローンを組む際は、夫婦や親子などの収入合算により審査を受ける方法があります。2人で住宅ローンを組む方法としてはペアローンもありますが、収入合算とペアローンは仕組みが異なるため、それぞれの違いをよく理解しておくことが大切です。

今回は、【フラット35】の収入合算とペアローンの違いについて解説します。あわせて、仕組みやメリット・デメリットなどを詳しく説明します。

【フラット35】の収入合算とは?

【フラット35】で住宅ローンの借入をする場合、配偶者や親・子などの収入を合算するのも一つの方法です。ここでは、収入合算の仕組みや条件などについて解説します。

収入合算の仕組み

収入合算とは、住宅ローンの申し込みにおいて申込者の収入に配偶者や親子などの収入を加えて審査を受ける方法です。審査の対象になる収入の総額が上がるため、借入額を増やせる可能性が高くなります。

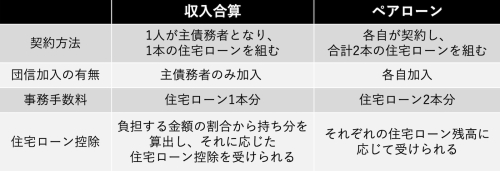

収入合算には、パートナーが連帯保証人になる方法と連帯債務者になる方法の二つがあります。連帯保証人になる方法では、申込者以外の配偶者や親子などは住宅ローン控除や団信の対象にはなりません。一方、【フラット35】を利用して連帯債務者になる方法では、申込者以外の配偶者や親子なども住宅ローン控除を受けられ、また夫婦であればどちらも団信に加入できます。

【フラット35】でパートナーが連帯債務者になる方法を選んだ場合、申込者が主債務者、パートナーが連帯債務者として契約を交わします。

収入合算の条件

【フラット35】で住宅ローンを組むために収入合算する場合、連帯債務者になれるのは申込者本人の親、子、配偶者などだけです。また、連帯債務者は70歳未満でなければなりません。申込者と連帯債務者の同居も条件です。さらに、連帯債務者になれるのは1名のみです。住宅ローンの名義は、主債務者となります。

そして、合算できる収入はパートナーの年収の全額までです。ただし、合算される金額がその人の年収の50%を超えていると、借入期間が短くなる可能性があります。

借入期間の上限

収入合算をすれば、借入期間の上限にも影響があります。具体的な借入期間の上限は「借入期間の上限年数=80歳-申込者の申込時の年齢」となります。ただし、収入の50%を超える金額の収入を合算するパートナーの年齢が申込者より高い場合、「借入期間の上限年数=80歳-パートナーの申込時の年齢」となるため注意しましょう。なお、1年未満は切上げられます。

たとえば、35歳で年収500万円の申込者と、54歳の年収800万円の親が収入合算をするケースについて計算してみましょう。パートナーの収入を全額合算する場合の借入期間の上限は「80歳-54歳=26年」です。一方、パートナーの収入のうち50%未満を合算する場合の借入期間の上限は「80歳-35歳=45年」となります。

【フラット35】の収入合算とペアローンの違い

夫婦や親子などが一緒に住宅ローンを組む方法は、収入合算以外にペアローンもあります。ペアローンとは、それぞれの持ち分に応じて2人が自分の名義で住宅ローンを組む方法です。たとえば、夫婦で6,000万円のマンションを持ち分2分の1ずつで購入するケースでは、夫と妻が各自3,000万円ずつローンを組む必要があります。

【フラット35】の収入合算とペアローンの違いについてまとめると、以下のとおりです。

ペアローンと比較した場合の収入合算のメリット

【フラット35】で収入合算を利用すると、ペアローンと比べてどのようなメリットがあるのでしょうか。以下で詳しく解説します。

諸費用を抑えられる

収入合算なら、ペアローンよりも諸費用を抑えて契約できます。ペアローンでは2本分の契約をする必要があり、それぞれに諸費用がかかります。しかし、収入合算なら契約は1本で済むため、諸費用はペアローンの半分です。

このように収入合算を選べば、諸費用を最低限に抑えて住宅ローンの契約ができます。なるべく無駄な費用をかけたくないなら、収入合算がおすすめです。

正社員以外でも収入合算しやすい

収入合算は、パートナーが正社員でなくても利用しやすい方法です。ペアローンは各自が個別に住宅ローンの契約を交わすため、それぞれ一定以上の安定した収入を得ていなければ審査に通らない可能性があります。よって、どちらかがパートやアルバイト、自営業や個人事業主など正規雇用の会社員以外であれば、ペアローンは組みにくいでしょう。

しかし、【フラット35】の収入合算は、返済負担率の条件さえ満たせば、収入の金額を問わず申し込めます。そのため、正社員以外の雇用形態で利用できる可能性があります。

ペアローンと比較した場合の収入合算のデメリット

【フラット35】の収入合算は、ペアローンと比べるとデメリットとなる部分もあります。具体的には、どのようなデメリットがあるのでしょうか。以下で詳しく解説します。

変動金利を選択できない

【フラット35】は全期間固定金利であり、変動金利は選択できません。収入合算を利用するかどうかにかかわらず、全期間固定金利となっています。よって、【フラット35】による住宅ローンの借入時は、変動金利よりも金利の設定が高めです。ペアローンを選んだほうが金利を安く抑えられる可能性があります。

購入する住宅に制限がある

【フラット35】では物件の担保価値が重視されており、住宅ローンを利用できる物件について条件が定められています。購入を希望する物件が条件を満たしていなければ、【フラット35】の住宅ローンは利用できません。どうしても【フラット35】を利用したいなら、物件を変更する必要があります。物件を変更したくなければ、ペアローンでの借り入れの検討が必要です。

まとめ

【フラット35】の収入合算はペアローンとは異なり、主債務者が契約してパートナーが連帯債務者となります。住宅ローンの契約を1本にまとめられるため、ペアローンよりも諸費用を抑えることが可能です。しかし、ペアローンより金利が高くなる可能性もあります。それぞれのメリット・デメリットをよく比べたうえで、どちらを選ぶか決める必要があります。

【フラット35】の収入合算やペアローンなどから自分たちに合う方法を選び、住宅の購入に向けて準備しましょう。

無料シミュレーション