住宅ローンを返済できなくなると、自宅をはじめとした資産を差し押さえられて自己破産…といったイメージを持つ人は多いのではないでしょうか。実際には、必ずしも自己破産になるわけではありません。

ただし、稀ではありますが連帯保証人を立てた場合は、その人に迷惑をかけることになります。今回は、住宅ローンを滞納したらどうなるのかを詳しく解説します。

自己破産とは

自己破産とは、借金を返済できなくなった人が行う債務整理の手続きの一種です。裁判所に破産手続の申し立てをすると同時に免責許可の審査も行われます。その後、「支払不能である」と認められると、破産手続開始時点にあった債務が免除されます。

ただし、申立内容に虚偽の説明がある、ギャンブルなどの浪費が原因、といった免責不許可事由があった場合は、免責(返済免除)は認められません。また、税金や罰金、破産手続開始以降にできた借金などは例外とされ、引き続き支払いや返済の義務を負います。

自己破産が確定すると借金や度重なる督促がなくなるため、精神的な負担は軽くなるでしょう。

しかしながら、生活にはある程度の不便が生じます。まず、手続き開始から完了するまでの一定期間、他人の財産や秘密を取り扱う仕事には就けません。具体的には弁護士や税理士などの士業、生命保険外交員、警備員などです。

住宅ローン破綻しても自己破産になるとは限らない

住宅ローン破綻となったら、必ずしも自己破産しなければならない、というわけではありません。ただし、自宅が競売にかけられると自己破産になる可能性は高いといえるでしょう。競売による売却価格は相場の50~70%程度です。売却代金だけでは住宅ローンを完済できないことが多く、その結果、自己破産を選ばざるを得ない状況に陥るケースもあります。

ローンの支払いに困ったとき、以下のように自己破産以外にも債務整理の方法はあります。どの方法が最適かは状況によって異なるため、まずは弁護士に相談することが大切です。

【個人再生】

・借金を10~20%程度に減額し、決められた期間内に返済する方法

・住宅ローンは減額できないが、「住宅ローン特則」で自宅に住み続けられる

・ほかの借金を整理すれば住宅ローンの返済を続けられる人に適している

【任意整理】

・債権者と直接交渉して借金を減額してもらう方法

・合意後の利息部分はすべてゼロになるのが一般的

・住宅ローンを含め、借り入れが多い人に適している

【任意売却】

・金融機関の承諾を得て自宅を売却する方法

・競売と違って市場相場に近い価格で売却できるため、住宅ローンを完済できる可能性が高い

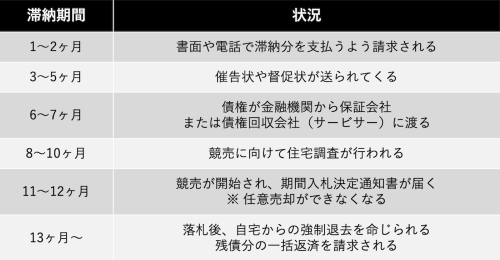

住宅ローンが払えないとどうなる?

住宅ローンの滞納が始まってから競売で自宅を失うまでは、以下のような流れで進みます。タイミングを逃すと任意売却などの債務整理ができなくなるため、大体の流れを把握しておきましょう。

住宅ローンの連帯保証人とは

連帯保証人とは、借金の返済ができなくなったときに契約者本人に代わって返済の義務を負う人のことです。

ほとんどの金融機関では連帯保証人ではなく、保証会社との契約を住宅ローン利用の条件としています。そもそも住宅ローンは購入する住宅を担保とする借金なので、原則として連帯保証人を立てる必要はありません。

ただし、次にあげるケースでは、契約者のそれぞれがお互いの連帯保証人になります。

・世帯収入を合算して1本の住宅ローンを組む

・ペアローン(夫婦・親子などそれぞれが主契約者となって2本の住宅ローンを組む)

>住宅ローン・お借り換え・ご返済・お住まいに関わるお困りごとは 「ビデオチャット相談」で無料受付中

住宅ローンが払えなくなったとき連帯保証人はどうなる?

連帯保証人は住宅ローンの契約者と同じ責任を負うため、返済が滞った場合には連帯保証人に請求や督促が向かいます。単なる保証人には以下に示す抗弁権が認められているのに対し、連帯保証人には抗弁権がありません。

・催告の抗弁:まず契約者本人に請求するように求める

・検索の抗弁:まず契約者本人の財産から回収するよう求める

つまり、連帯保証人は債務者と同じようなローンの責任を負います。

連帯保証人に迷惑をかけたくないときの対処法

自己破産をしても連帯保証人の支払い義務は免除されず、自分の代わりに連帯保証人が支払うことになります。なるべく迷惑をかけないようにするためには、個人再生・任意整理・任意売却のいずれかで返済負担を減らし、自力での完済を目指しましょう。

また、急に多額の請求がくると驚かせてしまうので、連帯保証人には住宅ローンの返済が苦しいことや債務整理を考えていることなどを、早めに相談しておいたほうが相手のためになります。

ちなみに、任意売却を行うには連帯保証人の同意が必要です。また、債務整理は連帯保証人の個人信用情報にも記録されるため、手続きを始める前に説明しておきましょう。

連帯保証人が支払不能になったときの住宅ローン

反対に連帯保証人が支払不能になった場合、住宅ローンの契約にどう影響するのかについて解説します。

連帯保証人が自己破産した場合

住宅ローンの契約者本人が問題なく返済を続けていれば、連帯保証人が自己破産しても、ただちに影響はありません。民法の第四百五十条には「保証人の要件」として、次のように記載されています。

債務者が保証人を立てる義務を負う場合には、その保証人は、次に掲げる要件を具備する者でなければならない。

一 行為能力者であること。

二 弁済をする資力を有すること。

2 保証人が前項第二号に掲げる要件を欠くに至ったときは、債権者は、同項各号に掲げる要件を具備する者をもってこれに代えることを請求することができる。

3 前二項の規定は、債権者が保証人を指名した場合には、適用しない。

※引用:e-Gov法令検索

連帯保証人が自己破産して「弁済をする資力」を失った場合、金融機関からは新たな連帯保証人を立てることを請求される可能性が高いでしょう。

連帯保証人が亡くなった場合

連帯保証人が亡くなると、基本的には連帯保証人の法定相続人が引き継ぎます。ただし、法定相続人がいなかったり相続が放棄されたりした場合、新たな連帯保証人が必要です。

連帯保証人である配偶者と離婚したときの住宅ローン

住宅ローン返済中に連帯保証人を外すことはできないため、離婚しても連帯保証人であることに変わりはありません。ほかの人に変更したいときは金融機関の許可が必要になりますが、基本的には難しいと考えておいたほうがよいでしょう。

こうしたケースでは滞納などによるトラブルを避けるため、連帯保証人を解消することが一般的です。

まとめ

住宅ローンを滞納しても、すぐさま自己破産になるわけではありません。しかし、競売にかけられると自己破産につながる可能性が高いため、ほかの方法で債務整理を行うほうがおすすめです。連帯保証人がいる場合は、少なからず迷惑をかけることになるので、早めに現状について話しておくようにしてください。

(最終更新日:2024.01.05)

無料シミュレーション