住宅購入にあたり住宅ローンを組みたいものの、本人に持病があり審査が不安だという悩みは少なくありません。

持病があると住宅ローンの審査に通りにくいという印象がありますが、実際のところはどのような仕組みなのでしょうか。

この記事では、住宅ローンと持病の関係について、団信をふまえつつ解説します。持病があって住宅ローンを組むのが難しいときの対処法も紹介するので、参考にしてみてください。

持病があると住宅ローンを組めない?

持病があると、本当に住宅ローンを組めないのでしょうか。詳しく見ていきましょう。

団信の加入を義務付けている住宅ローンが多い

多くの住宅ローンでは、団体信用生命保険(団信)への加入を義務付けています。持病が原因で団信に加入できないと、その住宅ローンを組むことはできません。

団信とは、住宅ローンの返済期間中に債務者が死亡したり、ケガや病気で高度障害を負ったりした場合に、ローンの残債が免除される保険です。万が一の際には、保険会社から金融機関にローンの残債分が支払われます。

住宅ローンの多くが団信への加入を義務付けているのは、貸付金を確実に回収するためです。また債務者が死亡したり高度障害になったりしても、団信に加入していれば家族に負債が残ることを避けられます。貸し手と借り手双方にとって、団信のメリットは高いといえるでしょう。

団信の加入には審査がある

団信に加入するためには、審査を受けなければなりません。団信は生命保険の一種なので、加入希望者の健康状態や年齢、持病の有無などがチェックされます。

生命保険は、加入者が支払う保険料をプールし、加入者のケガ・病気や死亡に際して一定の保険金が支払われる仕組みです。持病がある人は死亡や高度障害で保険金を必要とする可能性が高く、持病のない人との公平性が失われてしまうため、保険の審査に通らないことがあります。

ただし、持病があると絶対に団信に入れないわけではありません。次項で紹介する内容をふまえて、団信への加入を検討してみましょう。

団信審査の告知義務

団信の審査では、加入者が自身の健康状態や身体機能について申告しなければなりません。これを告知義務と呼び、審査の際に必要事項を記載した告知書を提出する必要があります。

主な告知義務の項目は以下のとおりです。

・告知日より最近3ヶ月以内の医師の治療・投薬歴

・告知日より最近3年以内の特定の病気の手術・2週間以上の治療・投薬歴(特定の病気については次章で解説)

・身体障害者手帳の交付の有無

・0.2以下の視力、聴力・言語・そしゃく機能の障害、手・足・指の欠損や機能障害、背骨の変形や障害

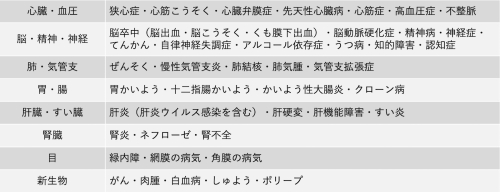

団信に入れない可能性がある病気

持病がある人全員が団信に入れないわけではありません。団信の告知事項に列挙されている病気は以下のとおりです。

持病がある人の団信審査における注意点

持病があっても団信に申し込むことはできますが、審査にあたっていくつか注意点があります。以下、注意点を見ていきましょう。

告知義務違反について

団信の申し込みの際に告知義務違反があると、契約を解除されることがあるので注意しましょう。

告知義務違反とは、加入時に提出する告知書に虚偽の事実を記入することです。告知すべき健康状態や病歴を偽ったり、隠したりすることを指します。告知義務違反は過失・故意どちらも該当しますが、故意に虚偽の事実を記載することは詐欺に該当するため、絶対に行ってはいけません。

告知義務違反が判明して契約解除となると、債務者のケガ・病気や死亡によって住宅ローン返済が困難となった際にも、保険は適用されません。住宅ローンの残債がそのまま残り、家族が債務を引き受けることになります。

上記の事態を避けるためにも、告知書への記入は誠実に行う必要があります。あいまいな記憶に頼らず、これまでかかった病院に問い合わせて病歴を調べ、正確に告知しましょう。

診断書は必要か

団信に加入する際、診断書(健康診断結果証明書)は原則必要ありません。ただし、融資希望額や加入者の病歴によっては、保険会社から提出を求められる場合もあります。がん団信など、特約がついている団信も同様です。

診断書の発行は自己負担で、基本的には任意の医療機関に依頼できます。ただし、保険会社によっては健康診断の項目を指定しているケースもあるので注意しましょう。

また、保険会社が求める条件をクリアしていれば、人間ドックの結果や定期健康診断結果通知書などでも代用可能なこともあります。

住宅ローンが組めない持病がある人の解決策

持病があって団信への加入が難しい人は、住宅ローンが組めないのでしょうか。ここからは、住宅ローンが組めない持病がある人の解決策を紹介します。

【フラット35】に申し込む

持病があっても住宅ローンを組む方法としてまず挙げられるのが、【フラット35】です。【フラット35】は団信への加入を義務付けていないため、持病がある人でも住宅ローンを組める可能性があります。

【フラット35】は、全国の民間金融機関および住宅金融支援機構が提携して行う、最長35年の住宅ローンです。全期間固定金利型なので、融資を受ける際に完済までの借入金利・返済額が確定します。

上記の特徴から、【フラット35】は返済計画ひいては長期にわたるライフプランが立てやすい住宅ローンだといえるでしょう。

ワイド団信に加入する

ワイド団信に加入するのも一つの方法です。ワイド団信は通常の団信よりも加入条件が緩いため、持病がある人でも加入できる可能性があります。

たとえば高血圧症や糖尿病、肝機能障害などがあると、通常の団信に加入することは難しいとされています。しかし、ワイド団信なら上記の持病を抱えている人でも、加入できる場合があるでしょう。

持病があっても入りやすいワイド団信ですが、通常の団信(一般団信)よりも金利が0.2~0.3%高くなるのがデメリットです。また、ワイド団信でも、申し込み条件によっては加入を断られてしまうことがあります。

配偶者名義で住宅ローンを契約する

配偶者を住宅ローンの契約者にするという方法があります。配偶者の健康状態に問題がなければ、団信への加入も可能です。

配偶者名義で住宅ローンを契約する条件は、一般的な住宅ローンと変わりません。契約者の職業や収入状況、過去の金融履歴や借り入れ状況などをふまえて審査が行われます。ただし、借入金額によって違いがありますが、配偶者に安定的で十分な収入があることが重要です。

なお、夫婦で収入を合算して住宅ローンに申し込むことも可能です。その場合は、主たる契約者のみに団信加入の義務が発生します。

家族で住む家を購入予定なら、上記の方法も検討してみましょう。

完治を待つ

持病の完治を待つ方法もあります。団信の告知義務の期間は3年以内なので、完治後3年間健康で過ごせれば、団信の審査に落ちる可能性はかなり低くなるためです。回復の見込みがあるなら、まずは持病の治療に専念しましょう。

ただし、申し込み年齢が高くなると、完済年齢から逆算して返済期間を短く設定しなければならないケースもあります。完治を待つ間に無理のない範囲で貯蓄を増やし、頭金を増額できれば、ローン返済の負担も軽くなります。

健康状態だけでなく、結婚や妊娠・出産、転職などのライフイベントをふまえつつ、住宅購入に適したタイミングを待つことも大切です。

まとめ

持病のある人が住宅ローンを組むとき、団信の審査という「ふるい」があるのは事実です。しかし、病気の種類や健康状態、団信や住宅ローンの種類によっては、上手に対策を立てれば融資を受けられることもあります。

団信を義務付けていない住宅ローン【フラット35】も視野に入れつつ、幅広く比較検討してみましょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション