住宅ローンの【フラット35】を利用するには、ほかのローンと同じく審査が必要です。そのため、申し込みをしても審査に通過できなければ利用ができません。審査ではさまざまな項目が確認されますが、その中の一つに「職業」もあるとされています。

毎月の収入に変動がある自営業者の中には、「【フラット35】の審査に通過できないのではないか」と不安に思う人もいるのではないでしょうか。そこでこの記事では、自営業の人に向けて、【フラット35】の審査について解説します。

【フラット35】とは

【フラット35】は、独立行政法人住宅金融支援機構が全国の金融機関と提携して運営する住宅ローンです。銀行などが運営する民間の住宅ローンと異なり、国民の住生活を向上させる目的で運営されています。

【フラット35】を利用する際には、提携している金融機関を窓口にして申し込みます。同じ【フラット35】でも金融機関によって金利が異なるため、申込前に比較検討が必要です。また、【フラット35】は全期間固定金利、繰上返済手数料不要といった特徴があります。

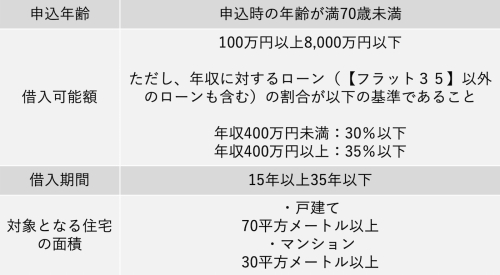

利用条件

【フラット35】の主な利用条件は以下のとおりです。

このような条件はあるものの、最低年収、雇用形態、職業などに制限はありません。自営業や個人事業主の方でも問題なく申し込めます。

【フラット35】の審査内容

【フラット35】などの住宅ローンを扱う金融機関は、審査においてどのような項目を確認するのか、基準はあるのか、といったことを明らかにしていません。

そこで、ここでは国土交通省住宅局「令和4年度民間住宅ローンの実態に関する調査」の中から、住宅ローン審査についてのアンケート結果を紹介します。

こちらの調査によると、ほぼすべての金融機関で「完済時年齢」「健康状態」「借入時年齢」「担保評価」「勤続年数」「連帯保証」「返済負担率(返済比率)」「年収」を審査項目としています。したがって、【フラット35】でも、上記のような内容を審査すると考えられます。

また、【フラット35】では、申し込みのときに以下の書類を提出します。

・申込書

・住宅取得以外の借入内容に関する申出書

・給与を証明する書類(自営業者は納税証明書および確定申告書など)

・建設費が確認できる書類

・土地の登記事項証明書

これらの書類から、各種ローンの借入状況、収入、担保評価などを確認し、審査が行われると考えられます。

【フラット35】の審査に通過できない理由とは

【フラット35】の審査に通過できない理由は人によってさまざまであるうえ、金融機関が審査に落ちた理由を明かすことはありません。そこで、審査に落ちる理由として一般的に挙げられることについて解説します。

年齢や健康状態など、申込者の状態

【フラット35】には、申込時年齢が満70歳未満という条件があります。

年齢が上がると病気をする可能性が上がりますし、定年後は収入が減ることが一般的です。そのため、年齢が高く、完済できない可能性が懸念される場合、審査通過は難しいでしょう。

また、団体信用生命保険(団信)に加入するのであれば健康状態も確認されます。団信とは住宅ローン加入者向けの保険で、住宅ローン契約者が死亡もしくは高度障害を負ったときに、残りの住宅ローンの返済が免除されるものです。

しかし、現在治療中の持病があるなど健康状態に問題があると、団信に加入できません。そのため、団信付きのローンを選択すると、健康状態を理由に審査に落ちることがあります。

担保の評価

【フラット35】などの住宅ローンでは購入する住宅を担保に入れます。返済できなくなってしまったときは、住宅を競売にかけ、住宅ローンを完済させる仕組みです。担保となる住宅の価値が高い、もしくは評価が下がりにくいものであれば、もしものときも金融機関は貸し付けた分の金額を回収できます。

そのため、審査時には住宅の担保評価を確認し、貸付金額に比べ評価が低いと判断されれば審査に通過できない可能性が高まります。

勤続年数(事業年数)や雇用形態

金融機関としては、契約後に収入が下がってしまい返済ができなくなることは避けたいと考えます。そのため、今後も安定して収入が続くと考えられる、長期間働いている人や、雇用形態が正社員の人のほうが審査は有利になるでしょう。

自営業者の場合も、長期的に営業できていれば、すぐに廃業するようなことにはなりにくいと判断されます。

年収や返済負担率

返済負担率とは、年収に対するローンの年間返済額の割合のことです。このローンとは、これから借り入れする住宅ローンに加え、カードローン、クレジットカードのキャッシング枠、自動車ローンなどの目的別ローンなど、すべてを含めることが一般的です。

返済負担率があまりに高いと生活費の支払いや貯蓄が難しくなり、結果的に返済ができなくなるおそれがあります。

【フラット35】では、返済負担率が年収400万円未満は30%以下、400万円以上では35%以下となるよう制限がかけられています。住宅ローン以外のローンにおける返済負担率が、すでに上記の制限以上の場合、審査通過は難しいでしょう。

申し込み~融資実行まで最短2週間!

自営業者にありがちな審査に落ちる理由

上記のような理由にくわえ、自営業者には審査に通過しにくくなる独自の原因があります。

収入が安定していない

給与所得者は、基本的に毎月給料日があり、安定した収入を得られます。しかし、自営業者は収入が多い月、少ない月があり安定していないことが多いでしょう。中には、収入がまったくない時期がある人もいます。

もし貯蓄がない場合、収入が少ない月、まったくない月には住宅ローンの返済ができなくなるため、収入が安定していない人は審査に落ちる可能性が高くなります。

税金を滞納している

給与所得者であれば、所得税や住民税、社会保険料は給与から天引きされるため、税金を滞納している人は少ないでしょう。しかし、自営業者は別途自分で支払わなければなりません。住民税や社会保険料は前年度の収入をもとに計算されるため、次年度の収入が下がると支払いが難しくなるケースもあります。

【フラット35】の申し込みの際、自営業者は「納税証明書」の提出が必要で、納税状況を確認されると考えられます。未納である税金があると、審査通過は難しいでしょう。

自営業者が【フラット35】の審査を受けるときに注意すること

自営業者は収入が安定しにくいという特徴があるため、どうしても給与所得者より審査が不利になるといわれています。

自営業者がなるべくスムーズに審査通過するためには、「安定した収入を得られる事業を長期間続けている」という状態になっていたほうがよいでしょう。審査や契約後の返済に不安がある人は、長期的に事業を営み、安定して収入を得られると確信してから、【フラット35】などの住宅ローンに申し込むことをおすすめします。

また、配偶者に収入がある場合、ペアローンの活用を検討してみてはいかがでしょうか。配偶者が給与所得者、特に正社員として雇用されていると、審査通過の可能性はより高くなります。

まとめ

【フラット35】とは、住宅金融支援機構が民間の金融機関と提携して運営する住宅ローンのことです。申込条件に最低年収の設定や、職業の制限などはないため、自営業者も申し込みできます。

自営業者で「【フラット35】の審査に落ちるのではないか」と不安を感じている方は、返済負担率を基準以下におさえ、安定した事業を行うようにしましょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション