住宅ローンの審査に通るには、安定した収入があることが条件の一つになります。その点、自営業者や個人事業主は安定した収入があると認められることが難しく、住宅ローンへの申し込み条件を満たしていないことがあります。

今回は、自営業者や個人事業主の住宅ローン事情を深掘りし、住宅ローンを申し込む際に注意したいポイントについて解説します。

自営業・個人事業主は住宅ローンへ申し込みにくい?

住宅ローンの審査項目には年収・職業・年齢・勤続年数などがありますが、最も重視されるのが収入の安定性です。会社員や公務員は毎月一定の給与を受け取るため、基本的に収入が安定しているとみなされます。特に倒産のリスクが少ない大手企業の正社員や、景気の影響を受けにくい公務員は、収入の安定性が高く評価されるようです。

一方、自営業者や個人事業主は収入が変動しやすく、金融機関にとっては収入の安定性を判断しづらく住宅ローンに申し込みができない場合があります。

自営業・個人事業主が住宅ローンを申し込む際のポイント

では、自営業者や個人事業主が住宅ローンを申し込むときには、どのような点に注意したらよいのでしょうか。ここでは、申し込む前にチェックしておきたい4つのポイントを紹介します。

所得が安定していること

自営業者や個人事業主が住宅ローンの審査を受ける際は、直近3期分の平均所得をチェックされるのが一般的です。ただし、1期でも赤字があれば融資不可という金融機関もあるので、3年間継続して黒字であることが望ましいでしょう。黒字が続いていることで安定した収入があるとアピールしやすくなります。

返済負担率(返済比率)が高すぎないこと

返済負担率(返済比率)とは年収に対する年間返済額の割合のことで、通常は次の計算式で求めます。

返済負担率=年間返済額÷年収×100

自営業者や個人事業主の場合は、年収が「3年間の所得平均額」に置き換わります。返済負担率の基準は金融機関によって異なりますが、一般的には25~35%くらいです。

税金の納付や借入金の返済などを滞納していないこと

審査では「個人信用情報」をもとに、キャッシングやクレジットカードの利用状況、住宅ローン以外の借り入れの有無、返済状況などがチェックされます。滞納や債務整理といった事故情報は大きなマイナスポイントであり、過去数年以内に記録がある場合、審査に通ることは難しいでしょう。また、社会保険料や所得税・住民税の滞納も審査に不利なため、未払い分がないかを確認し、住宅ローンを申し込む前に納付を済ませる必要があります。

担保価値の高い物件を選ぶこと

住宅ローン返済継続が難しいと判断された場合、金融機関では対象物件に設定した抵当権(担保権の一種)を実行し、売却代金によって残債を回収します。そのため、査定で物件の担保価値が低い(売却してもたいした金額にならない)と判断されると、住宅ローンの利用を断られるのが一般的です。

審査に通ったとしても、借入可能額を引き下げられたり高い金利を設定されたりして、不利な条件を提示されるケースが少なくありません。物件選びでは自分の気に入った家であることはもちろん、資産価値の有無や相場も意識する必要があります。

【フラット35】の特徴やメリット・デメリット

数多くの住宅ローン商品があるなかで、【フラット35】はほかの住宅ローンとは借り入れ基準が異なります。ここからは【フラット35】の特徴や他の住宅ローンとの違い、メリット・デメリットについて解説します。

【フラット35】の特徴

【フラット35】とは、独立行政法人の住宅金融支援機構が民間の金融機関と提携し、民間の金融機関を窓口として提供している住宅ローンです。全期間固定金利型のため、借り入れ中は市場金利の影響を受けることなく契約時の金利が適用されます。

【フラット35】の主な利用条件は以下のとおりです。

・申し込み年齢:70歳未満

・借入額:100万円以上8,000万円以下

・借入期間:15年以上35年以下

・保証人または保証料:不要

・住宅面積:一戸建てなど70㎡以上、マンションなど30㎡以上

・火災保険:必須加入

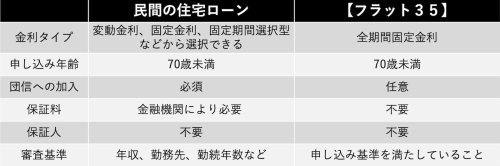

他の住宅ローンとの違い

次に、民間金融機関の住宅ローンと【フラット35】の違いを押さえていきましょう。

【フラット35】は年収や職業などに関係なく、基準を満たしていれば誰でも申し込むことができます。民間の金融機関では審査に通りにくいとされる自営業者・個人事業主はもちろん、非正規雇用の人、年収の低い人、就職・転職して間もない人も利用しやすい住宅ローンです。また、団信(団体信用生命保険)への加入は任意のため、健康上の理由で団信に加入できず他の金融機関では住宅ローンに申し込めなかった人も利用可能です。

メリット・デメリット

【フラット35】について簡単に紹介しましたが、利用することでどのようなメリットが得られるのか、また利用するにあたり注意すべきデメリットも把握しておきましょう。

■メリット

・全期間固定金利なので返済計画を立てやすい

・金利上昇の影響を受けない

・年収の審査基準が比較的緩やか

・保証人や保証会社への加入が不要

・繰上返済時の手数料がかからない

・高性能の住宅には金利優遇がある

■デメリット

・変動金利よりも金利が高め

・住宅金融支援機構が定めた技術基準をクリアして検査を受けた物件でなければ融資が受けられない

・住宅の適合証明書が必要(証明書の発行手数料がかかる)

まとめ

住宅ローンの審査では収入の安定性が重視されるため、自営業者や個人事業主は不利になりがちです。しかし、住宅ローンのなかでも、【フラット35】は幅広い層が申し込み可能で誰でも利用しやすくなっています。住宅金融支援機構が定める技術基準を満たす物件であれば融資を受けられる可能性があるので、自営業・個人事業主は利用を検討してみましょう。

無料シミュレーション