さまざまな種類がある住宅ローンの中で、【フラット35】を検討している人も多いのではないでしょうか。【フラット35】は住宅金融支援機構と民間の金融機関が提携する住宅ローンで、全期間固定金利型であることが特徴です。

今回は【フラット35】のメリット・デメリットを解説します。お得に利用するためのポイントも紹介するので、住宅ローン選びで迷っている人は参考にしてみてください。

【フラット35】の基本情報

【フラット35】は、公的機関である住宅金融支援機構が、民間の金融機関と提携して提供する住宅ローンです。提携する金融機関は全国300以上あります。【フラット35】の名称は金利が一定(フラット)であること、マンションを英語でフラットと呼ぶことに由来しています。また借入期間が最大35年であることから、名称の末尾に「35」がついています。

【フラット35】の借入額は100万円以上8,000万円以下です。契約者本人または親族が住むための住宅購入資金に利用できますが、購入する物件は住宅金融支援機構が定める基準を満たさなければなりません。

なお、建築確認などの申請費用や、つなぎ融資を利用する際の利息など、住宅購入の諸費用も融資の対象になっています。

【フラット35】のメリット

【フラット35】には、金利や所得制限、保証料などさまざまな面でメリットがあります。それぞれのメリットを次から詳しく解説します。

金利上昇のリスクを軽減できる

【フラット35】は住宅ローンの返済期間すべてに同一の金利がかかる全期間固定型金利なので、金利上昇のリスクが軽減できます。一般的な住宅ローンの返済は、分割した元金に利息額を加えて、月々の返済額とする仕組みです。変動金利と固定金利は、利率の決定方法や金利見直しのスパン、支払い方法などで差はあるものの、金利が上がれば返済額も増額します。

しかし、全期間固定型金利なら金利変動の影響を受けず、完済時まで毎月一定額の返済ができます。返済額が変わらないので、借入時に明確な返済プランが立てやすいのもポイントです。

最低所得額の制限がない

【フラット35】は最低所得額の制限がない点もメリットです。一般的な住宅ローンでは年収や職種などが審査要件に含まれるとされています。一方で【フラット35】が設ける基準は、年収に対する各種ローンの年間合計返済額の割合なので、条件次第では収入が低くても審査に通る可能性があります。

【フラット35】の収入に関する条件は以下のとおりです。

上記の条件を満たしていれば、給与所得者だけでなく、個人事業主やパート・アルバイトの人でも借り入れの対象になります。

保証料や繰り上げ返済時の手数料が不要

【フラット35】は保証料や繰り上げ返済時の手数料が不要です。民間の金融機関の多くは、万が一借り手が返済不可能になったときのために、信用保証会社と契約して保証料を支払います。仮に1,000万円の借り入れをした場合、一般的な保証料は20万円前後です。

また、住宅ローンの繰り上げ返済や、固定金利期間選択型ローンで固定金利を継続する場合などには、事務手数料が発生することもしばしばです。【フラット35】ではこれらの費用が必要ないため、一般的な住宅ローンよりも費用総額が抑えられる可能性があります。

団信への加入が任意

【フラット35】では、団体信用生命保険(団信)の加入が必須ではありません。団信とは、万が一借り手が亡くなったときなどに、住宅ローンの残高を完済できる保険です。多くの金融機関では、住宅ローンの申込要件に団信への加入を挙げています。

しかし、一般的な生命保険と同様に、団信でも健康状態などに一定の加入条件を設けており、申込者が条件と合致しない場合は加入できないケースもあります。【フラット35】では団信への加入が任意なので、健康上の理由で加入が難しい人でも、借り入れができる可能性があるでしょう。

【フラット35】のデメリット

【フラット35】には多くのメリットがある一方で、デメリットもあります。【フラット35】を利用する前に知っておきたいデメリットを見ていきましょう。

契約時の金利が高い

【フラット35】の金利は、民間の金融機関が提供する変動金利型ローンと比較すると高い傾向があります。ただし、【フラット35】は全期間固定型金利なので、返済期間中に金利相場が変動しても返済額が高くなるリスクはありません。

しかし、契約時の金利が完済まで同じだと、金利が下がった場合、変動金利型ローンよりもトータルの支払額が高くなる可能性もあります。

対象物件が限られる

【フラット35】を利用して物件を購入または新築する場合には、住宅金融支援機構が定める独自の基準をクリアする必要があります。基準を満たさない物件は借り入れの対象外となるので注意しましょう。

たとえば、戸建て住宅を新築する場合、住宅の床面積が70平方メートル以上、二つ以上の居住室や炊事室、トイレ・浴室が設置されていることなどが条件に含まれます。断熱構造にも一定の基準があります。

対象物件であることを証明するためには、検査機関に費用を支払い、適合証明書を発行してもらわなければなりません。住宅購入の際に【フラット35】の利用を考えている人は、基準を満たすかどうかも考慮に入れておきましょう。

【フラット35】をお得な金利で利用するには?

融資率を調整したり、各種プランを利用したりすることで、【フラット35】をお得な金利で利用できる可能性があります。具体的な方法を次から紹介します。

融資率を9割以下に抑える

【フラット35】は、融資率が9割以下と9割超では金利が異なります。融資率とは住宅購入・建設費において融資額が占める割合をあらわしたものです。自己資金が多いほど融資額が少なくなるため、融資率も下がります。

【フラット35】の金利は、借入期間が21年以上35年以下の場合、融資率9割以下で年1.880%~年3.270%、9割超では年2.020%~年3.410%と設定されています(2023年10月)。金利をなるべく抑えたいなら、住宅購入・建設費の1割以上の頭金を用意しておきましょう。

金利引き下げプランを利用する

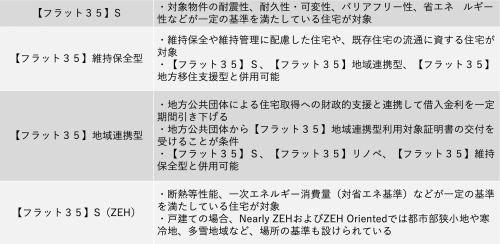

【フラット35】では、条件を満たせば金利引き下げプランを選択できます。一定期間、金利を抑えることができるので、積極的に利用しましょう。

金利がお得になるプランは以下のとおりです。

まとめ

住宅金融支援機構と民間の金融機関が提携して提供する住宅ローン【フラット35】は、全期間固定型金利が特徴です。返済期間中の金利が変わらないため、返済プランを立てやすいことがメリットだといえるでしょう。

一方で契約時の金利が高めに設定されており、変動金利型ローンと比べて支払総額が高くなり得る点がデメリットです。しかし、頭金を増やして金利の低い融資率9割以下を目指したり、金利引き下げプランを利用したりすることで、お得な金利を目指せます。

今回紹介した内容を参考に、【フラット35】の利用を検討してみてはいかがでしょうか。

無料シミュレーション

この記事が気に入ったらシェア