ほとんどの金融機関は、住宅ローン審査において「勤続年数」をチェックしています。ただし、勤続年数の条件は金融機関によって異なりますし、中には勤続年数の条件を設けていない金融機関もあります。

つまり、勤続年数が短いからといって、融資が受けられないわけではありません。勤続年数が短くても借りられる住宅ローンとはどんなものなのでしょうか。住宅ローンと勤続年数についてご説明します。

勤続年数が短いと住宅ローンは組みにくい?

金融機関は、住宅ローンを貸し出す際に必ず「審査」を行います。購入する物件の資産価値に問題はないか、住宅ローンを申し込んだ人に十分な返済能力があるかを確認するのです。

国土交通省がとりまとめた「平成30年度民間住宅ローンの実態に関する調査結果報告書」によると、95.7%の金融機関が「勤続年数」を審査項目としていることがわかります。

では、どれくらいの勤続年数があればいいのかといえば、「勤続年数」を審査項目としてあげた金融機関のうち、半数以上が「1年以上」と答えており、次いで「3年以上」「2年以上」となっています。

つまり、住宅ローンの融資を受けたいのなら、「勤続年数は1年以上であることが望ましい」といえるでしょう。この「1年以上」という期間を長いととらえるか短いととらえるかは人によって違うと思いますが、ほとんどの金融機関が勤続年数を審査項目にしていることは知っておいてください。

<9割以上の金融機関が審査している項目>

金融機関によって勤続年数の条件は違っている

すでに説明したように、勤続年数の条件は金融機関によって異なっています。融資申し込みの条件として具体的な勤続年数を示しているところもあれば、「安定した収入のある方」と明確な基準を示していないところもあります。

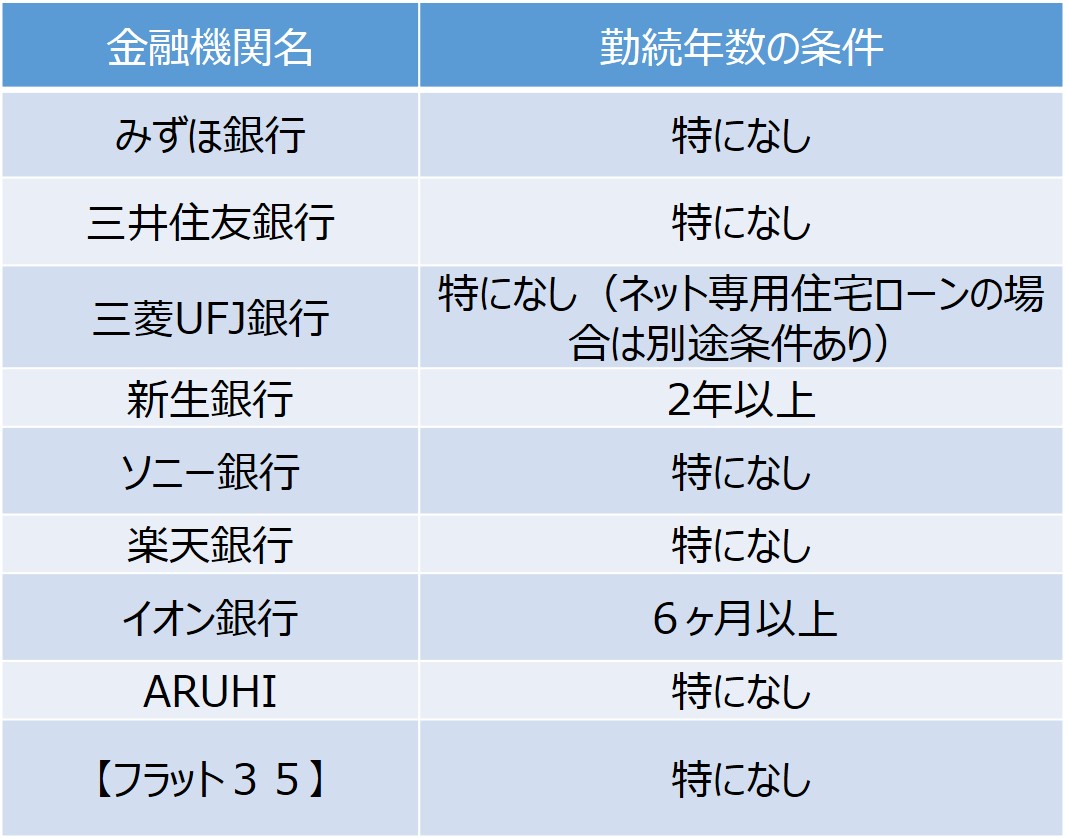

<金融機関ごとの勤続年数についての条件の例>

(参考)

みずほ銀行:みずほ住宅ローン商品概要

三井住友銀行:三井住友住宅ローン 商品詳細

三菱UFJ銀行:住宅ローン商品説明書、※ネット専用住宅ローンはこちら

新生銀行:パワースマート住宅ローン 商品説明書

ソニー銀行:住宅ローン商品詳細説明書

楽天銀行:住宅ローン 変動金利(固定特約付き)商品詳細説明書

イオン銀行:イオン銀行住宅ローン 商品概要説明書

ARUHI:ARUHIスーパーフラット概要

【フラット35】:住宅金融支援機構>【フラット35】ご利用条件

※2020年3月時点

新卒1年目の場合でも申し込み可能?

勤続年数の条件が決められていない金融機関であれば、勤続年数が短くても融資申し込みをすることができます。

以前、「新卒1年目でも住宅ローンを借りることは可能か」というご相談をいただいたことがあります。

【フラット35】など、勤続年数の条件がない場合には、新卒の人であっても住宅ローンを申し込むことができます。

ただし、申し込みができるといっても、融資を受けられるかどうかは、その他の審査項目も総合して金融機関が判断することになります。したがって、新卒1年目の場合、融資を受けるのは難しい場合が多いと思われます。

勤続年数が短くても嘘の申告をしてはいけない

勤続年数が短いというだけで住宅ローンの審査が通らないわけではありません。金融機関が見ているのは「ローンを返済できるかどうか」という点です。その人の返済能力を総合的に判断して融資の可否を決めています。

ですから、勤続年数が短い場合でも長いと偽るなど、金融機関に嘘の申告をしてはいけません。金融機関は勤務先についても審査をしているので、嘘の申告がバレた場合には融資を受けることはできなくなってしまいます。

なお、金融機関のホームページなどで、融資申し込みの条件を確認することができますが、実際に融資の申し込みを検討する際には、金融機関の窓口などに直接確認してください。

前職の勤続年数は加算できる?

転職したばかりで勤続年数が1年に満たないといった場合は、前職の勤続年数を加算できるかどうかも気になるところではないでしょうか。

勤務先の要請などで、グループ会社へ転籍した場合や、関連会社に転職した場合については、金融機関によっては転職ではなく、実質的に同じ会社に勤務しているものとして勤続年数をカウントする場合もあるようです。

前職の勤続年数を加算できるかどうか気になる場合には、融資申し込みを検討している金融機関に相談してみてください。

借入可能額や毎月の返済額をチェック!

転職の予定がある場合は?

住宅ローン申し込み時に転職の予定がある場合、転職することを金融機関に申告すべきかどうか迷うところかと思います。

住宅ローン申し込みから融資実行までは一定の期間がかかります。もし、審査の途中で転職する場合には、新たな勤務先での収入などをもとに審査をやり直すことになります。先ほどもお伝えしたように、金融機関は勤務先についても審査していますし、勤務先に在籍確認をする場合もあるため、審査期間中に転職の予定がある場合には必ず金融機関に申告してください。

転職前にローンの借り入れが終わる場合であっても、仮に転職後の収入が下がってしまうと、返済を続けることが難しくなってしまうケースもあるでしょう。不安がある場合には、事前に金融機関に相談しておくとよいでしょう。

転職の予定がある場合には、転職前に借り入れを済ませてしまうか、転職後の落ち着いたタイミングで住宅ローンの申し込みをするか、ご自身のライフプランに合わせて検討することをおすすめします。

勤続年数が短くても借りられる住宅ローンは?

勤続年数の条件は金融機関や住宅ローン商品によって異なります。たとえば【フラット35】であれば、勤続年数の条件はありません。【フラット35】の場合、勤務先から1回でも給与の支払いを受けていれば、その給与の額をもとに計算した「みなし年収」によって審査が行われます。

転職などによって勤続年数が短い場合には、【フラット35】の利用を検討してみてはいかがでしょうか。

(参考)ARUHI住宅ローン:最長35年 安心の全期間固定金利 ARUHIフラット35

なお、楽天銀行やソニー銀行など、勤続年数の条件がない金融機関であれば、勤続年数が短くても住宅ローンの申し込みをすることができます。収入を証明する方法や審査については金融機関によって対応が異なりますので、実際に融資の申し込みをする場合には事前に金融機関に問い合わせてください。

▼【住宅ローンの相談が無料】住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

無料シミュレーション