【フラット35】は住宅ローン選びの際、住宅購入資金だけでなく、つなぎ融資を利用する際の利息など資金にも充てられるので選択肢に挙げられることも多いでしょう。

この記事では【フラット35】の特徴を紹介するとともに、どんな人に向いているのかを解説します。【フラット35】の利用を検討している人は、ぜひ参考にしてみてください。

【フラット35】とは

【フラット35】は、政策金融機関である住宅金融支援機構と、全国300以上の民間の金融機関が提携する住宅ローンです。契約者本人または親族が住むための住宅購入資金だけでなく、建築確認などの申請費用や、つなぎ融資を利用する際の利息など、住宅購入に関する諸費用にも利用できます。

【フラット35】の大きな特徴は、一般的な住宅ローンとは異なる基準が設けられている点です。詳しい利用条件を次から見ていきましょう。

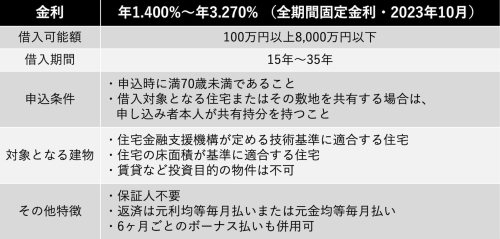

【フラット35】の利用条件

【フラット35】の主な利用基準は以下のとおりです。

【フラット35】の特徴

【フラット35】には申込条件や金利など、いくつかの特徴があります。利用を検討している人は特徴をおさえておきましょう。

幅広い層が申し込み可能

多くの住宅ローンでは、収入や職業が審査基準に含まれています。そのため、年金受給者やパートタイマーなど一部の人が審査に通るのは難しい商品もあります。一方【フラット35】では、職業や就労形態での制限はなく、年収400万円未満なら各種ローンの年間合計返済額が年収の30%以下、年収400万円以上なら35%以下であることが収入の条件です。

【フラット35】は一般的な住宅ローンと比べて、より幅広い年齢層や職種の人が申し込みやすい住宅ローンだといえるでしょう。

優遇金利がある

【フラット35】は優遇金利があるのも特徴です。

たとえば【フラット35】Sでは、耐震性、耐久性・可変性、バリアフリー性、省エネルギー性などが基準を満たしていれば、一定期間金利が低くなります。

ほかにも維持保全や維持管理に配慮した住宅が優遇される【フラット35】維持保全型、地方公共団体による住宅取得への財政的支援と連携する【フラット35】地域連携型、対省エネ基準などを満たしていれば優遇される【フラット35】S(ZEH)など、優遇金利の種類は多岐にわたります。

返済方法変更などの相談ができる

【フラット35】は返済期間中に返済が難しくなったときに、返済方法変更の相談が可能です。

返済方法変更には、返済期間を延ばすAタイプ、一定期間返済額を減額するBタイプ、ボーナス払いの減額または取りやめができるCタイプの3つがあります。また、3つのうち2つを組み合わせることも可能です。

返済方法の変更を希望する場合は、融資先の金融機関にまず相談し、所定の申請手続きを行います。審査を経て変更許可が下りれば、変更手続きができます。ただし、変更後の返済方法によっては利息負担額や返済総額が増えることもあるため注意しましょう。

金利を選べない

住宅ローンには主に固定金利と変動金利の2種類があります。固定金利は一定期間金利が変わらず、変動金利は金利に応じてより短いスパンで利息が見直されます。しかし、【フラット35】は全期間固定金利しか選べません。変動金利を希望する人は【フラット35】は不向きでしょう。

低金利が長期間続くと支払総額が高くなる

【フラット35】では、低金利が長期間続けば、変動金利を選んだ場合に比べて支払い総額が高くなる可能性があります。金利が低い状態では、借入額や返済期間などの条件が同じなら、変動金利のほうが利息金額は少なくなるからです。

完済まで金利が一定である全期間固定金利の【フラット35】で融資を受けたあとに、低金利が長く続けば、相対的に支払い総額は割高になってしまいます。

1割自己資金を用意できないと金利が高くなる

【フラット35】は、住宅購入・建設費の1割を自己資金でまかなえなければ、金利が高くなります。

融資率は住宅購入・建設費のなかで融資額が占める割合をあらわしたものです。頭金が多いほど融資額が少なくなるため、融資率も下がります。【フラット35】は、融資率9割以下で年1.880%~年3.270%、9割超では年2.020%~年3.410%(2023年10月)と、融資率が9割を超えるかどうかで金利が変わる仕組みです。

住宅ローンのように借入額が大きなものほど、金利の差による返済額への影響も大きくなるため注意しましょう。

【フラット35】が向いている人

さまざまな特徴を持つ【フラット35】は、どのような人に向いているのでしょうか。ここからは、【フラット35】が向いている人の傾向を解説します。

固定金利で安定した支払いをしたい人

【フラット35】に向いているのは、まず固定金利で安定した支払いをしたいと考える人です。固定金利は変動金利よりも金利が高めに設定されていますが、金利の変動に利息額が左右されることはありません。

住宅ローンの返済期間は長く、変動金利では返済期間中に金利が上昇する可能性も十分あります。完済まで月々の返済額を明確にしておきたい人は、全期間固定金利のみの【フラット35】がおすすめです。

持病があり団信に入れない人

持病などがあり、団体信用生命保険(団信)への加入ができない人でも、【フラット35】なら融資を受けられる可能性があります。【フラット35】では団信の加入が必須項目ではないためです。

団信とは、借り手に万が一のことがあった際、住宅ローンの残高を0にできる保険です。多くの金融機関では貸し倒れを防ぐために、団信への加入が申込条件のなかの一つとなっています。

団信では、一般的な生命保険と同様健康状態などに一定の加入条件を設けているため、持病や病歴があると団信に加入できません。そのため、持病がある人は住宅ローンに申し込めないこともあるでしょう。

その点、【フラット35】では団信への加入が任意であるため、健康上の理由で加入が難しい人でも申し込めます。ただし、団信に加入しないと、契約者が死亡しても、配偶者や子どもなどの遺族に債務が残ります。返済できない場合、住宅の売却などが必要になるでしょう。

自営業、転職したばかりなど審査に不安がある人

【フラット35】は自営業や転職したばかりで、ローン審査が不安な人にもおすすめです。

【フラット35】では、年収に対する各種ローンの年間合計返済額が基準以下であれば、どのような職種でも融資が受けられる可能性があります。

まとめ

【フラット35】は全期間固定金利で、収入や融資対象の物件に独自の基準が定められています。変動金利は選べないものの、住宅のタイプによっては優遇金利が受けられるなど、さまざまなメリットがあります。

ローンの審査や団信への加入に不安があり、固定金利を希望する人は、【フラット35】がおすすめです。今回紹介した【フラット35】に向いている人の特徴に当てはまると感じたら、住宅ローンの選択肢に入れてみてはいかがでしょうか。

無料シミュレーション