住宅金融支援機構が民間金融機関と提携して実施している住宅ローンの【フラット35】。完済までの金利が確定している全期間固定金利型なので、借り入れ後に市中の金利が上がっても返済額が増えるリスクがなく、安心して利用できます。しかし、そのぶん、変動金利型などに比べると金利が高くなっているので、金利引き下げ制度を上手に活用することが重要です。その【フラット35】の金利引き下げ制度が、2022年10月よりポイント制に変更されました。より分かりやすく、使いやすくなった制度の内容を見ていきましょう。

住宅ローン金利は金利タイプによって異なる

まず、住宅ローン金利についてあらためて説明しましょう。住宅ローンには変動金利型、全期間固定金利型、固定金利期間選択型の3つの金利タイプがあります。

変動金利型は借り入れ後に市中の金利が変動すると、適用金利も変わって返済額が増えたり、減ったりします。それに対して、全期間固定金利型は当初の金利が完済まで変わりません。固定金利期間選択型は特約期間中の金利は固定していますが、特約期間終了時には、その時点の金利で再び固定金利期間選択型にするか、変動金利型に切り替えるかを選択できる仕組みです。

変動金利型は市中の金利が上がれば適用金利を上げることができるので、金融機関にとってはリスクが小さく、そのぶん金利が最も低く設定されています。反対に全期間固定金利型は市中の金利が上がっても金利を上げることはできないので、利用者には金利上昇の不安はありませんが、金融機関にとっては逆ざやになるなどのリスクが大きいため、そのぶん金利が高く設定されています。固定金利期間選択型は、変動金利型の金利の低さと全期間固定金利型の安全性を兼ね備えていて、金利は両者の中間になります。

【フラット35】には金利引き下げ制度がある

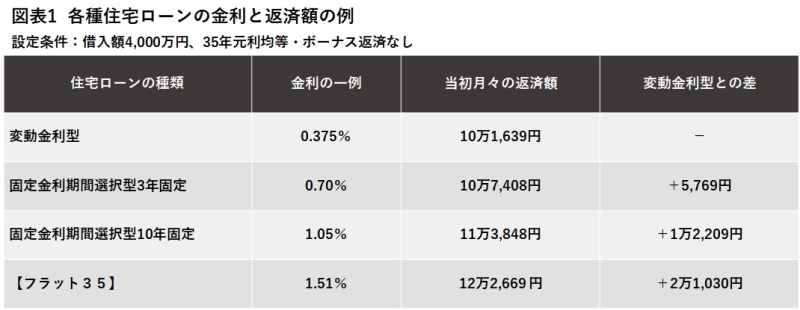

2022年10月現在の金利タイプ別の代表的な金利の例は、図表1にある通りです。

最も金利が低い変動金利型はメガバンクなどでは0.3%台からですが、一部のネット銀行では0.2%台のところもあります。固定金利期間選択型は固定期間によって異なりますが、おおむね0%台の後半から1%前後で、全期間固定金利型は1%台前半から1%台の半ばです。

最新の【フラット35】金利はこちら→【ARUHI フラット35】

借入額4,000万円で当初月々の返済額をシミュレーションすると、変動金利型なら毎月10万円ほどですが、固定金利期間選択型だと10万円台後半から11万円台前半で、全期間固定金利型の代表格である【フラット35】だと12万円台ですから、変動金利型に比べて負担が2万円以上重くなります。

しかし、【フラット35】には金利引き下げ制度があり、2022年10月から新たに合計ポイントに応じて金利引き下げ幅や期間が決まる方式になりました。この制度を利用すれば、最大で当初10年間の金利が0.50%引き下げることができます。つまり、民間の固定金利期間選択型の10年固定とあまり変わらない金利で利用できるようになるというわけです。

金利引き下げ制度は「ポイント制」に 引き下げポイントを組み合わせることができる

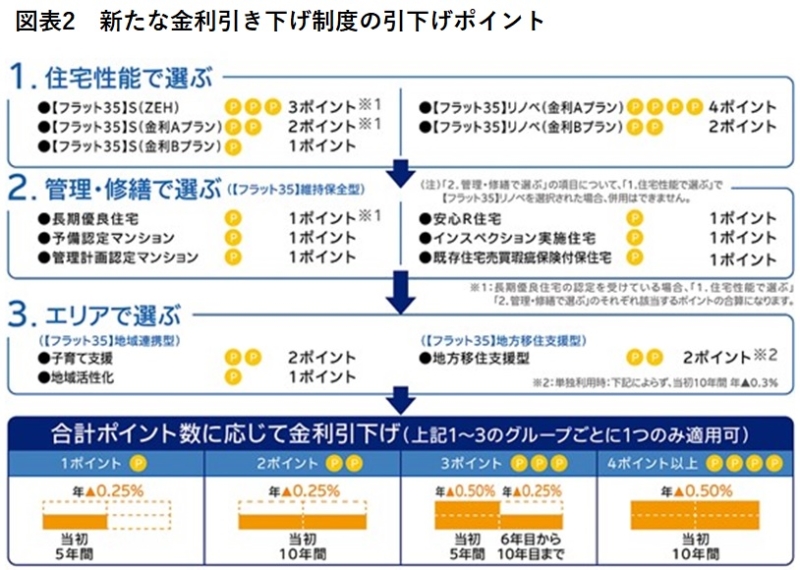

10月から新しくなった金利の引き下げ制度は、住宅の性能、管理状況やエリアによって、金利引き下げのためのポイントが設定され、取得する住宅の合計ポイントによって、金利引き下げの幅や期間が決まる仕組みです。

図表2にあるように、住宅性能に関しては【フラット35】S(ZEH)なら3ポイントです。それに、エリアで選ぶの子育て支援の2ポイントを利用できる場合、合計5ポイントですが、10月からの制度では4ポイントで打ち止めで、上限の4ポイントになります。

また、住宅性能に関しては、【フラット35】リノベ(金利Aプラン)だと、それ自体で4ポイントなので、ほかの引き下げ制度と組み合わせることなく、最大の金利引き下げ幅、引き下げ期間になります。

合計ポイント別の金利引き下げは図表2の下段にある通りです。

合計1ポイントだと金利引き下げ幅は0.25%で、引き下げ期間は5年。6年目からは通常の金利に戻ります。最大の4ポイントだと、金利引き下げ幅は0.50%で、引き下げ期間は10年です。

総返済額が200万円近く変わることもある

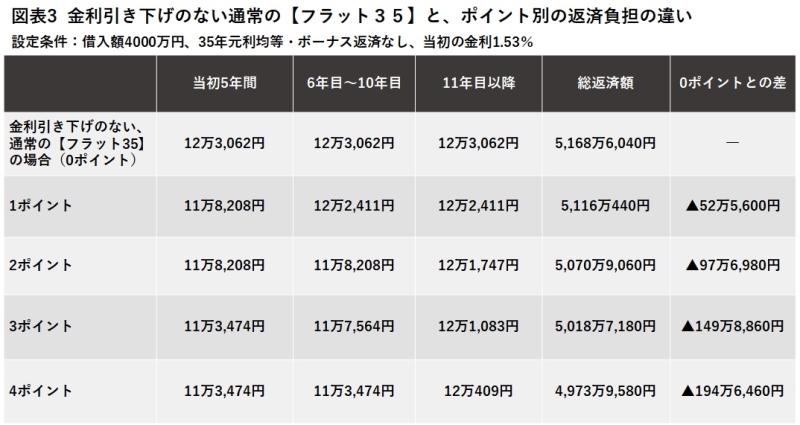

では、この金利引き下げの効果はどれくらいあるのでしょうか。仮に、借入額4,000万円、返済期間35年、元利均等返済、ボーナス返済なし、当初の金利1.53%とした場合、図表3のようになります。

金利引き下げのない通常の【フラット35】だと、毎月返済額は12万3,062円×35年間で、完済までの総返済額は約5,169万円です。それが、1ポイントで当初5年間0.25%の引き下げの場合、当初月々の返済額は11万8,208円で、6年目から35年目までは12万2,411円。総返済額は約5,116万円となり、通常の【フラット35】に比べて53万円ほど少なくなります。

さらに引き下げポイントが2ポイント、3ポイントと増えるにつれて、毎月返済額、総返済額は減っていきます。

最大の4ポイントの場合、当初10年間の月々の返済額は11万3.474円となり、金利引き下げがない【フラット35】に比べて毎月1万円近い軽減。35年間の総返済額は約4,974万円ですから、200万円近くも総返済額が少なくなる計算です。

最新の【フラット35】金利はこちら→【ARUHI フラット35】

【フラット35】の金利は2022年に入ってから上昇傾向

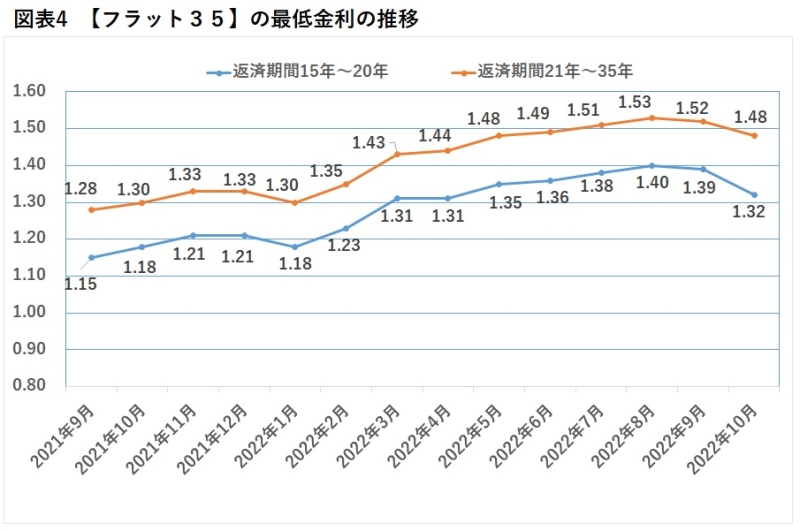

世界的な金利上昇のなかで、日本でも固定金利期間選択型や全期間固定金利型の金利の上昇が始まっており、2022年9月と10月に若干下がったものの、トレンドとしては今後も金利が一段と上がることが想定されます。実際、【フラット35】の金利は、図表4にあるように2022年に入ってからじわじわと右肩上がりの上昇を続けているのです。

2022年後半以降も世界的な金利上昇が続きそうな情勢ですが、今後の動向を注視していきたいところです。

いずれはマイホームと考えているのであれば、金利動向をチェックしながら【フラット35】の金利引き下げ制度を上手に活用して、早めに行動するのが得策かもしれません。

最新の【フラット35】金利はこちら→【ARUHI フラット35】

無料シミュレーション