「タワマン節税」とは、マンションの購入価格と相続税の評価額との差額を利用して、相続税を大幅に減額する節税方法です。特に上層階ほど購入価格と評価額の開きが大きくなることが問題視され、国税庁は2024年1月からマンションの相続税評価額を「市場価格」(実際の売買価格)の平均4割から6割以上に引き上げる改正を検討しています。

ここでは、タワマン節税とは具体的にどのようなことなのか、改正すると何が変わるのかを解説します。

そもそも相続税の評価額の計算法は?

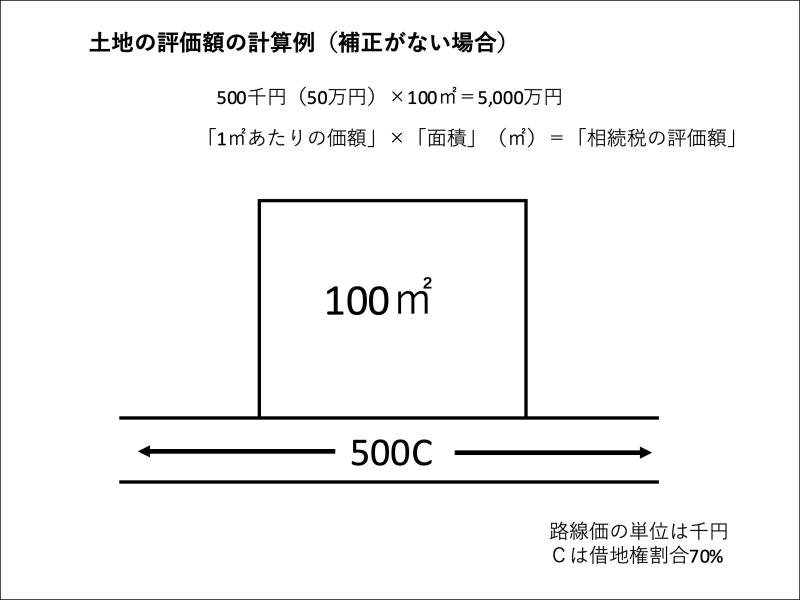

不動産の相続税や贈与税の計算をする際、本来は市場価格である時価を基に計算することになっています。しかし、所有不動産の市場価格がわからない場合、原則として土地は公示価格(※国土交通省が毎年1月1日時点の売り急ぎなど特殊な事情がない売買で成立する1平方メートル当たりの取引価格を判定し、3月に公示する価格)の8割を目安とする「路線価」に「土地の面積」を掛けて相続税評価額を出します。また、建物の相続税評価額は再建築価格の5~7割を目安とする固定資産税評価額が相続税の評価額です。

たとえば、自宅の前面道路の路線価が50万円であれば、その道路に面している100平方メートルの土地は、ざっくりと「50万円×100平方メートル」で5,000万円の評価額となります。

図表1 土地の評価額の計算例

タワマンが節税になるワケ

前述の土地や建物の評価方法から、たとえば2億円の現金があり、1億円を土地に替えればおよそ8,000万円に、1億円を建物に替えればおよそ5,000万円から7,000万円の評価額となります。土地と建物を併せた評価額は、2億円から1億3,000万円~1億5,000万円と下がります。相続税の計算は相続財産に金額に応じた税率を掛けて求めるため、財産の額が減れば、減った額に対する相続税も少なくなります。

さらに、マンションは1つの土地をたくさんの所有者が区分所有します。そのため同じ土地の広さであれば、高層マンションであればあるほど住戸の数が多くなり1戸当たりの持ち分は小さくなります。たとえば10,000坪の広大な土地であっても、同じ広さの部屋が1,500戸あれば、1戸当たりの土地の面積は約6.67坪です。1平方メートル当たり50万円(1坪165万円)の土地なら評価額はおよそ1,100万円です。

また、タワマンの市場価格は高層階ほど高額ですが、土地の相続税評価額は専有面積の割合で案分されるため階層による差がなく、高層階ほど市場価格と評価額の開きが大きくなります。

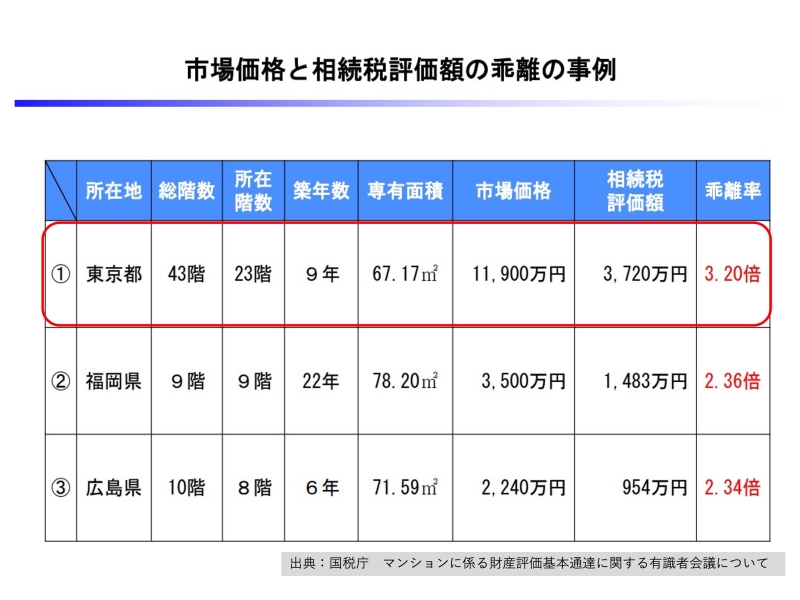

図表2の国税庁の資料によれば、東京都の総階数43階建てのタワマンの事例では、市場価格1億1,900万円のマンションの相続税評価額は3,720万円となっており、市場価格の3割程度になっています。相続税の対象となる財産は8,180万円も減額でき、その結果相続税も大きく圧縮できます。

図表2 市場価格と相続税評価額の乖離事例

「タワマン節税」が問題となったワケ

タワマン購入が大きく相続税を減額できることから、相続直前に高額なマンションを購入して相続税を回避する事例が裁判になりました。

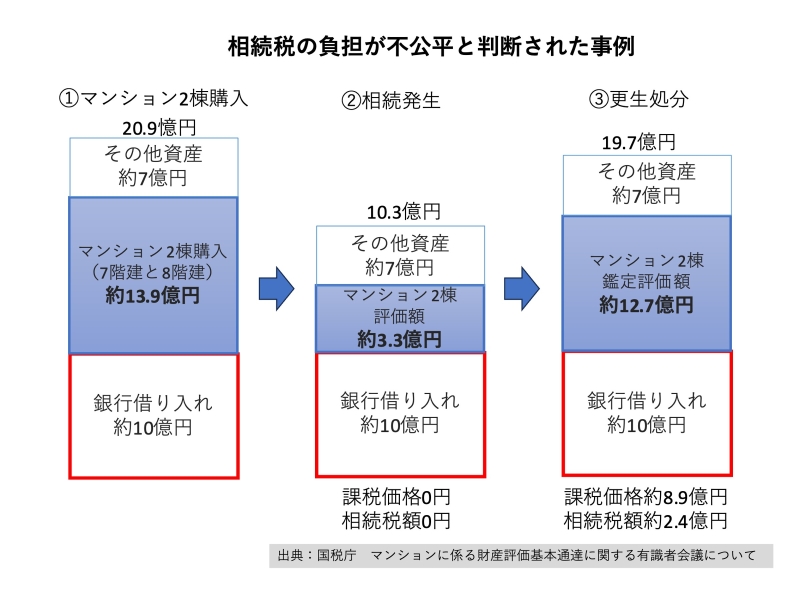

図表3は被相続人が90歳の時に銀行から約10億円を借りて、約13億9,000万円で2棟のマンションを購入後、実際に相続が発生した裁判事例です。マンション2棟の相続税評価額は約3億3,000万円と購入価格の4分の1以下になっています。マンション以外の資産7億円を足すと、マンション購入後の相続財産の総額は20億9,000万円から10億3,000万円に減ります。しかも銀行からの借金10億円は相続財産から差し引けるため、相続税の計算対象となる財産は約3,000万円まで減ります。基礎控除の範囲内となり、相続税額はゼロ円です。

相続税の計算としては間違っていないのですが、被相続人が90歳という高齢で相続発生が予測できたのに、借金をして高額なマンションを購入したことが相続税の回避ではないかと問題になりました。結果的に税負担の公平性に反するという理由から、マンション評価額は約12億円7,000万円に評価替えされ、相続税約2憶4,000万円が追徴されました。

こうした判決もきっかけとなり、2024年1月からマンション評価の計算方法が変わります。

図表3

相続税評価額を市場価格の6割以上に

国税庁の見直し案では、マンションの相続税評価額を現在の平均値である市場価格の約4割から約6割に引き上げる予定です。相続税評価額の計算式は「現行の相続税評価額×マンション1室の評価乖離率×最低評価水準0.6」となります。一度乖離率で割り戻して市場価格を出し、0.6を掛けることで評価額は市場価格の約6割となります。「マンション1室の評価乖離率」は、建物の築年数やマンションの総階数、部屋の階数等により市場価格の差を出します。

この計算式を前述の図表2の①1億1,900万円のタワマン事例で計算すると、「3,720万円(現行の評価額)×3.2(乖離率)×0.6」で評価額は現在の3,720万円から7,142万円にアップします。7,142万円は市場価格の約6割です。

市場価格の約6割という水準は、一戸建ての相続税評価額と合わせた形です。そのため、現状の評価額が市場価格の6割以上となっているマンションは、評価額が下がるわけではなく、今と同じ評価額が採用されます。

こうした改正案は、税負担の公平性の観点からはとても良いことだと思います。しかし、タワマンを購入する人は相続税対策ではなく実際に家族で暮らすために購入する共働き家族が多いのも事実です。1億円のマンションを購入して、相続税の評価額は3,000万円台だろうと予想していたものが6,000万円になれば、将来子どもたちに相続税の負担をかける可能性もあります。2024年からの税制改正を機に、自分が住んでいるマンションも資産の一つという意識をもって、一度マンションの評価額について考えてみてはいかがでしょうか。

無料シミュレーション