タワーマンションなどを購入することで遺産相続時の相続税負担を軽減する「タワーマンション節税」。主に富裕層の相続税対策とされてきた手法ですが、ここにきて国が規制強化を進めようとしています。タワーマンション節税とは具体的にどのような仕組みで、どのような問題が起きているのでしょうか。

タワーマンション節税とは? これまでの課題は?

遺産相続をする際にかかる相続税は、土地部分の路線価と建物部分の固定資産税評価額をベースとし、相続税評価額を計算します。都心の物件は土地価格の占める割合が高く、本来なら相続税評価額も高額になります。しかし、タワーマンションなどの大型マンションは土地に対して部屋数が多いため、一戸あたりの土地の持ち分が小さくなります。そして、高額な高層階の物件であるほど、相続税評価額に対して市場価格が大きく下回る現象が起きます。この仕組みが「タワーマンション節税」です。相続税評価額と市場価格が乖離しがちな状況を利用し、相続税の負担を大幅に軽減する富裕層が後を絶ちませんでした。

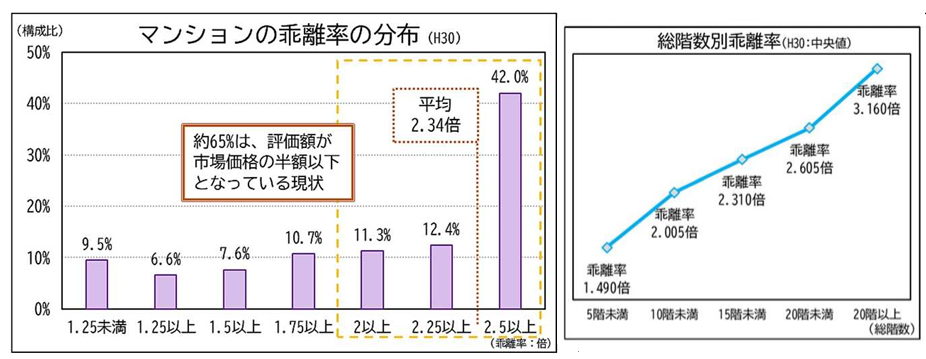

国税庁の報道発表資料によると2018年時点のデータで、マンション評価額の乖離率の平均は約2.34倍、20階以上の高層マンションの場合は中央値で3.16倍とのこと。全体の約65%のマンション評価額が、市場価格の半分以下となっています。

「タワーマンション節税」は2024年以降、使えなくなる?

こうした現状を踏まえ、国税庁は2023年6月30日の報道発表資料「マンションに係る財産評価基本通達に関する有識者会議について」で、市場価格と相続税評価額の乖離率を縮小するため、評価額の新たな算出ルール案を公表しています。

新たなルールでは、築年数や階数などに基づき評価額と市場価格の乖離率を計算し、乖離率が1.67倍以上の場合、通常の相続税評価額に評価乖離率と最低評価水準の0.6を掛けて計算します。

今後は、所有するマンションが高層階であるほど相続税が増えてしまうかもしれません。新ルールは、2024年から適用される見込みとのこと。これから相続税対策を検討する人は、「タワーマンション節税」以外の方法を検討した方が良さそうです。

無料シミュレーション