人生最大の買い物といわれることもあるマイホーム。購入予算をどれくらいに設定するか悩んでいる人も多いかもしれません。5,000万円前後のマイホームを買いたい場合の資金計画は、どのように進めればよいのでしょうか。

この記事では、5,000万円の家を買える人の年収や5,000万円の住宅ローンを組んだ場合の返済金額を解説します。「ローンを組むために最低限必要な年収」と「無理なく返済できる年収」の違いを見ていくとともに、5,000万円の家を買いたい人が住宅ローンを組む際に気を付けるべき注意点も解説するので、住宅ローンを組む際の参考にしてください。

5,000万円の住宅ローンを組むと月々の返済金額はいくらになる?

5,000万円の家を買うために住宅ローンを組んだ場合、毎月の返済金額がいくらになるのか試算してみましょう。これ以降の試算では、ARUHIが提供する住宅ローンシミュレーションを使用します。

いま借りると返済額はいくら?

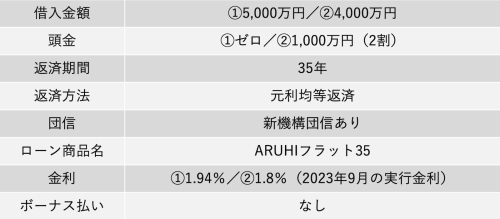

試算の条件は以下のとおりです。①頭金ゼロのフルローンで組む場合、②頭金2割を入れる場合の2パターンでシミュレーションします。

先ほどのシミュレーターで計算すると、

①フルローンで借り入れた場合の毎月の返済金額は16万4,095円、総返済額は6,892万173円となります。

②頭金2割を入れる場合の毎月の返済金額は12万8,436円、総返済額は5,394万3,142円。頭金1,000万円を含めると総支払額は6,394万3,142円となり、①に比べて月々の返済額は約3.5万円、総支払額では500万円弱低くなります。

頭金を入れると初期費用は大きくなりますが、トータルで見ればフルローンよりも返済額を抑えられるのです。

5,000万円の家が無理なく買える人の年収とは?

自分の年収から無理のない価格のマイホームを購入すれば、その後の生活に余裕ができます。

住宅ローンを無理なく返済できる返済負担率(返済比率)の目安は一般的に20%程度とされます。返済負担率とは年収に対するローン年間返済額の割合を指し、「ローン年間返済額÷年収×100」で算出可能です。言い換えれば、毎月の返済額が月収の20%程度に収まるような住宅ローンを組めばよいことになります。

前節のとおり、5,000万円の家をフルローンで購入する場合の毎月の返済額は16万4,095円。返済額が月収の20%程度になるためには、約82万円の月収が必要となります。これを年収に置き換えると約984万円です。

頭金を2割入れる場合の毎月の返済額は12万8,436円ですから、返済負担率を20%程度に抑えるために必要な月収は約64.2万円、年収換算では約770万円となります。

上記より、5,000万円の家をフルローンで無理なく買える人の年収は1,000万円程度、1,000万円の頭金を用意できるのであれば800万円程度が目安といえるでしょう。

5,000万円の家を買うのに最低限必要な年収とは?

多少無理してでも5,000万円の家を買いたい人もいるかもしれません。5,000万円の家を住宅ローンで購入する場合に最低限どのくらいの年収が必要なのでしょうか。

返済負担率が35%以下になることを融資の条件としている金融機関が多いため、住宅ローンを組むにはまずその条件を満たさなければいけません。つまり、毎月の返済額が月収の35%以下になる水準の年収でなければ、5,000万円の家を買うのは難しいということです。

5,000万円の家をフルローンで購入する場合、毎月の返済額16万4,095円が月収の35%にあたるとき、月収は約46.9万円となります。年収に換算すると約563万円です。

頭金を2割入れる場合は毎月12万8,436円を返済しなければならないため、返済負担率35%とすると月収約36.7万円、年収換算では約440万円となります。

つまり、年収500〜600万円の人であれば何とか5,000万円の家を買える可能性があると考えられるでしょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

5,000万円の家を買う場合に注意すべきポイントとは?

5,000万円の家を買うために必要な年収を紹介しましたが、住宅ローン破綻などのリスクを最小限に抑えるためには、以下の注意点を意識する必要があります。

頭金を多めに入れることを検討しよう

頭金を2割、3割と多めに入れることができれば、住宅ローンの借入金額を抑えられます。総返済額・月々の返済金額が減るので返済負担率が下がり、住宅ローン破綻のリスクを軽減できるでしょう。

先ほど紹介したとおり、5,000万円の家を買う際、頭金を2割入れるケースではフルローンのケースに比べて月々の支払いを約3.5万円抑えられます。同条件で頭金を3割(1,500万円)まで増やして試算した毎月の支払額は11万2,381円となり、月々の返済負担を5万円以上も軽くできるのです。

ただし、頭金の割合を増やすほど手元の資金が減る点には要注意です。万一の事態に備えるため、生活防衛資金として半年分程度の生活費を現金や預貯金で手元に残しておきましょう。より多くの頭金を用意して月々の返済負担を軽くするには家計の見直しも必要です。

住宅ローン以外の支出を想定しておこう

ローン返済計画を考える際は、住宅ローン以外にかかる支出も想定しておかなければなりません。購入時には頭金と別に諸費用がかかるほか、マイホームを所有していると支払わなければならない税金や積み立てておくべき費用もあります。

購入時にかかる諸費用としては次のようなものが挙げられ、合計で物件価格の5〜10%程度というのが一般的な目安です。

⚫︎仲介手数料

⚫︎登録免許税

⚫︎不動産取得税

⚫︎ローン関連費用(保証料、手数料)

⚫︎火災保険・地震保険の保険料

また、マイホームを所有していると以下の費用もかかります。月々のローン返済だけでなく、これらの費用も見込んだ資金計画を立てなければならないのです。

⚫︎固定資産税

⚫︎都市計画税

⚫︎大規模修繕に向けた積み立て(マンションでは修繕積立金として徴収)

⚫︎管理費(マンションの場合)

⚫︎駐車場代(借りる場合)

賃貸からマイホームに住み替えるとき、「家賃と同等の返済負担で住宅ローンを組もう」と考える人もいることでしょう。しかし、マイホームには上記のような支出が追加でかかるため、安易に月々のローン返済額だけを家賃と比較するのは危険です。必ず住宅ローン以外の支出も含めた金額と家賃を比較して無理なく支払えるか確認するようにしましょう。

一人分の収入で返せる範囲内で住宅ローンを組もう

住宅ローンの借入希望額に対して年収基準を満たさない場合、ペアローンを利用するという選択肢もあります。

ペアローンとは、夫婦それぞれが別の住宅ローンを借り入れ、お互いの連帯保証人になるというものです。ペアローンなら借入額を増やせますが、契約が2本なので諸費用が通常の2倍程度かかってしまいます。どちらか一方の収入が減少したり無収入になったりしたときでも、返済を続けなければならない点も気を付けなければなりません。

出産や介護などライフイベントによる減収の可能性や子どもの教育費などを考慮すると、1人分の収入で返済できる範囲内の住宅ローンを組んだほうが安心でしょう。

計画的に繰り上げ返済をして金利負担を軽減させよう

冒頭のシミュレーション結果より、5,000万円の住宅ローンを組んだ場合(①フルローン②頭金2割)における総支払利息は以下のとおりです。

①フルローンの場合:1,892万173円

②頭金2割の場合 :1,394万3,142円

当然、借入金額の大きな①フルローンのほうが金利負担は大きくなります。返済期間中の金利はその時点での残債に対してかかるため、残債が少なくなれば金利負担も軽くなるものです。一部でも繰り上げ返済すれば、以降の金利負担が減り、月々の返済額を減らせるでしょう。特に完済予定が定年退職の時期よりも後の場合、退職後の収入減に備え、繰り上げ返済を検討する必要性は高いといえます。

また、変動金利を選んだ場合は、金利動向によって繰り上げ返済を上手に活用したいところです。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

まとめ

5,000万円の家をフルローンで買っても、住宅ローン破綻などのリスクを低く抑えられる人の年収は1,000万円程度です。年収500〜600万円程度の人でも5,000万円の家をギリギリ買えますが、頭金の割合などによっても月々の返済負担は異なってきます。また、マイホームには住宅ローン以外にも費用がかかるため注意が必要です。

住宅ローンを組む際には、頭金の割合やローン返済以外にかかる支出、将来想定されるライフイベント、金利負担なども考慮したプランニングを心がけましょう。

(最終更新日:2024.04.19)

無料シミュレーション