新型コロナウィルス感染症の影響拡大による緊急事態宣言が9月30日に期限を迎え、全面解除されました。一方で日本経済、世界経済を見てみると、さまざまな要因で株価が変動。夏から秋へと季節が移り替わる中、社会情勢も変化のタイミングを迎えようとしています。2021年10月における【フラット35】金利動向を見ていきます。

2021年10月の【フラット35】金利

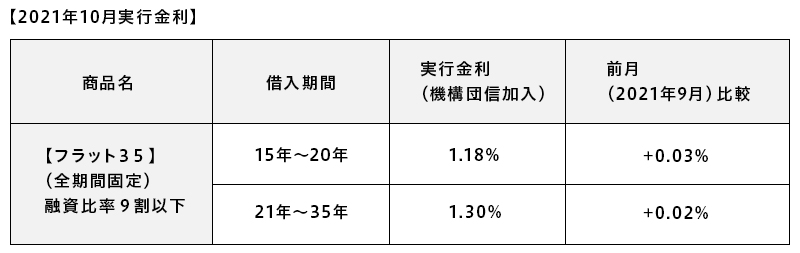

今月の全期間固定金利型住宅ローン【フラット35】(買取型)の金利は融資率9割以下、返済期間21~35年、機構団信を含めて1.30%となり9月から0.02%引き上げに。融資比率9割以下・返済期間15~20年の金利は1.18%と、前月から0.03%引き上げとなりました。2021年3月以来、7ヶ月ぶりの引き上げとなります。

ARUHI住宅ローンの実行金利一覧

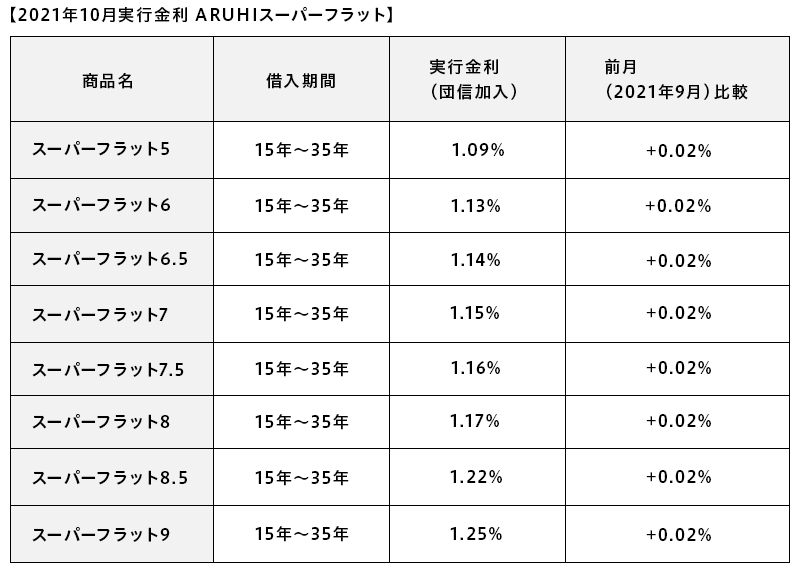

建設費または購入価額(以下、物件価格)の1割~5割の頭金があれば、従来のARUHIフラット35よりさらに低金利で利用できる、ARUHIスーパーフラットの各種商品の金利は以下の通りです。

物件価格の5割以上の頭金があれば利用できる「ARUHIスーパーフラット5」(※団信込み)は1.09%。

物件価格の4割以上の頭金があれば利用できる「ARUHIスーパーフラット6」(※団信込み)は1.13%。

物件価格の3.5割以上の頭金があれば利用できる「ARUHIスーパーフラット6.5」(※団信込み)は1.14%。

物件価格の3割以上の頭金があれば利用できる「ARUHIスーパーフラット7」(※団信込み)は1.15%。

物件価額の2.5割以上の頭金があれば利用できる「ARUHIスーパーフラット7.5」(※団信込み)は1.16%。

物件価格の2割以上の頭金があれば利用できる「ARUHIスーパーフラット8」(※団信込み)は1.17%。

物件価格の1.5割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット8.5」(※団信込み)は1.22%となっています。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット9」(※団信込み)は1.25%となっています。

最新の住宅ローン金利はこちら→【ARUHIフラット35】

まとめ

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

2021年10月の【フラット35】金利はFRBによる早期の利上げ観測を反映せず

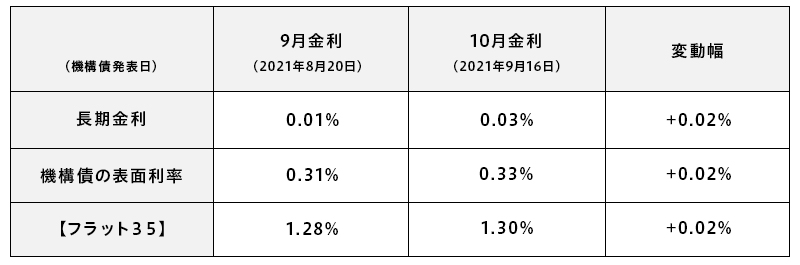

2021年9月分の【フラット35】(買取型)金利は前月から0.02ポイント上昇となりました。

機構債の表面利率が発表された前日の長期金利終値は0.03%と前月から0.02ポイント上昇しており、機構債の表面利率も0.02ポイント上昇し0.33%となっています。その結果【フラット35】(買取型)の金利も0.02ポイント上昇して1.30%となりました。【フラット35】(買取型)の資金調達の仕組み(※下記に詳細を解説しています)からすると金利の上昇と言えるでしょう。

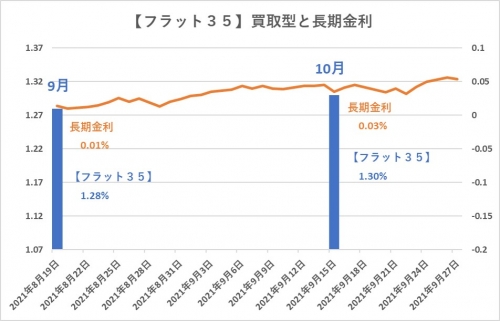

下のグラフは9月と10月の機構債表面利率が発表された前日の長期金利終値と【フラット35】(買取型)の金利を重ねたものです。

10月の機構債の表面利率が発表された後、中国不動産大手の恒大グループの経営不安によって投資家はリスクが低く、相対的に安全と思われる資産に資金を移しました。

この影響で長期金利はわずかに低下しましたが、その後大きく上昇しました。

米連邦準備理事会(FRB)のパウエル議長が、米連邦公開市場委員会(FOMC)後の記者会見で、金融緩和政策の縮小(テーパリング)開始を時期会合の11月に決定する見通しを表明。FRBによる早期の利上げ観測が強まったことで米長期金利が上昇し、それが日本国内の長期金利にも波及している可能性があります。

その結果日本の長期金利は0.05%まで上昇しています。もしもこのタイミングで機構債の表面利率が発表されていたとしたら、0.02ポイントの上昇では済まず、0.04ポイントくらの上昇となっていたでしょう。【フラット35】(買取型)の資金調達の仕組みにあるように、機構債の表面利率が発表される時点の長期金利が反映されるためです。10月の金利の基礎になる機構債の表面利率が決まった9月16日時点では、未だFRBによる早期利上げ観測は市場に認識されていなかったので大幅な金利の上昇を免れているのです。

民間銀行が住宅ローンの適用金利を決めるタイミングは前月の末あたりです。これに対して【フラット35】の金利の基礎になる機構債の表面利率が決まるタイミングは前月の中旬頃のため、住宅ローンを借りるわたしたちに有利に転ぶことがあるのです。

今回のように月の中旬から月末までの間に金融市場のトピックが発生することは十分にあり得ることなので、長期の固定金利で住宅ローンで借りる場合には、金融市場の影響を受けにくい民間銀行と【フラット35】の両方で審査を通しておくことがリスクの分散になるのです。

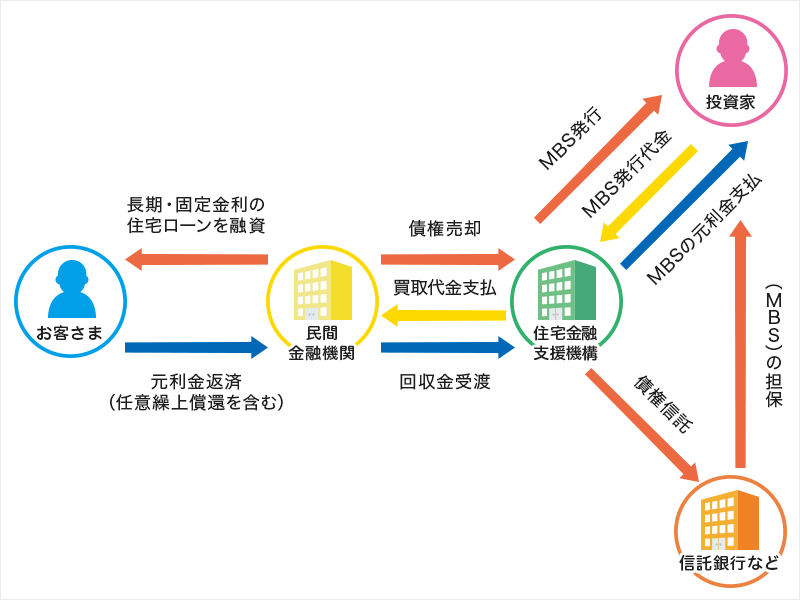

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、下図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。

この機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を国が取り扱う安全な債券という考えで購入しますので、機構債の表面利率は国が発行する債券=10年国債の利回り(長期金利)に連動する傾向があります。

【相談無料】住宅ローンの相談は/国内最大手ARUHIは全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算

無料シミュレーション

この記事が気に入ったらシェア