新型コロナウイルス感染状況は第2波ともいわれ、国内の経済活動や家計への影響が続いている夏。住宅ローン金利はどのように推移したのでしょうか。9月の【フラット35】金利動向を見ていきたいと思います。

2020年9月の【フラット35】金利は前月に続き+0.01%

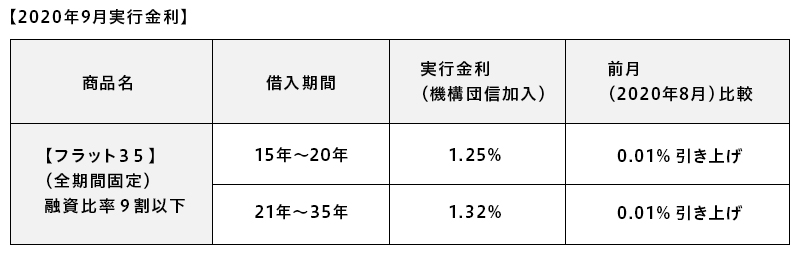

今月の、全期間固定金利型住宅ローン【フラット35】(買取型)の金利は先月からプラス0.01%となり、融資率9割以下、返済期間21~35年機構団信を含めて1.32%に。また融資比率9割以下・返済期間15~20年の金利は1.25%となりました。7月から3ヶ月連続の引き上げとなります。

ARUHIの各ローンも0.01%の引き上げ、さらに低金利の新たなラインナップも

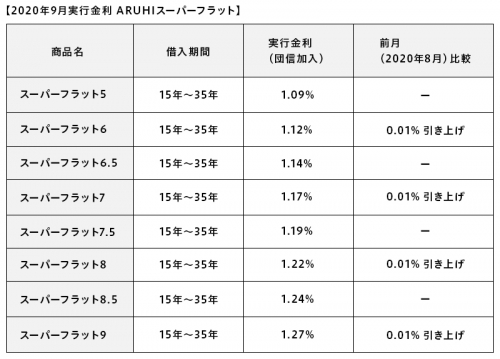

建設費または購入価額(以下、物件価格)の1割~5割の頭金があれば、従来のARUHI フラット35よりさらに低金利で利用できる、ARUHIスーパーフラットの各種商品の金利は以下の通りです。

物件価格の4割以上の頭金があれば利用できる「ARUHIスーパーフラット6」(※団信込み)は1.12%。

物件価格の3割以上の頭金があれば利用できる「ARUHIスーパーフラット7」(※団信込み)は1.17%。

物件価格の2割以上の頭金があれば利用できる「ARUHIスーパーフラット8」(※団信込み)は1.22%。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット9」(※団信込み)は1.27%と、いずれも先月の金利からプラス0.01%となりました。

さらに低金利の住宅ローンが新登場

9月より新たに追加され、10月以降から融資の実行が開始する以下の商品について参考金利の情報をお伝えいたします。

物件価格の5割以上の頭金があれば利用できる「ARUHIスーパーフラット5」(※団信込み)は1.09%。

物件価格の3.5割以上の頭金があれば利用できる「ARUHIスーパーフラット6.5」(※団信込み)は1.14%。

物件価額の2.5割以上の頭金があれば利用できる「ARUHIスーパーフラット7.5」(※団信込み)は1.19%。

物件価格の1.5割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット8.5」(※団信込み)は1.24%となっています。

参考:最新の住宅ローン金利はこちら【ARUHIフラット35】

まとめ~米長期金利の波及によって【フラット35】金利は上昇

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

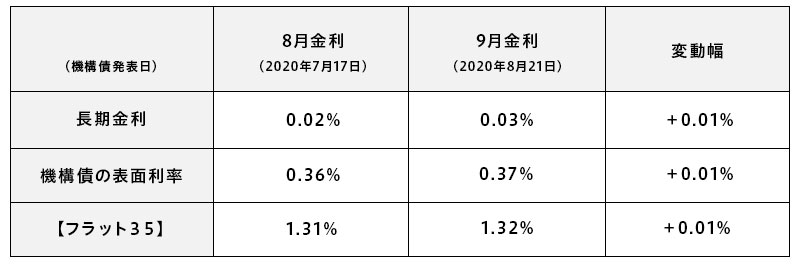

世界各地で新型コロナウイルスの感染が再拡大していることへの警戒心から、安全資産とされる債券相場は高止まりとなっています。ただ、8月に入ってからはリスクオフの巻き戻しや米国債の供給増によって一時的に米長期金利が上昇し、その波及から日本の長期金利は一時0.04%台まで上昇しました。

それを受けて機構債の表面利率が発表される前日の長期金利終値は0.03%と、前月より0.01ポイント高い水準で推移していたため、機構債の表面利率も0.01ポイント上昇して0.37%となり、【フラット35】(買取型)の金利も0.01ポイント上昇しました。

【フラット35】(買取型)の資金調達の仕組み(※)からすると、おおむねセオリー通りの推移と言えそうです。

実体景気が上向いていなくても、【フラット35】(買取型)の金利が上がることがあります。長期金利の指標となるのは10年国債の利回りであり、これは下記のように債券価格とは逆の相関関係にあります。

債券価格が上がると利回りは下がる

債券価格が下がると利回りは上がる

コロナ不況から安全資産である債券が高い価格で取引されるのが大前提としてあるため、利回りは低い水準で推移します。そこに少し明るい材料があると、債券が売られて一時的に債券価格が下がり、利回りが上がることがあります。

ただしそのまま利回りが上昇を続けるわけではなく、債券の割安感に着目した投資家が再び買いに転じることで債券価格が上がり、利回りが下がります。このように小さな幅で長期金利が上がったり下がったりということを繰り返しているのが今の状況です。

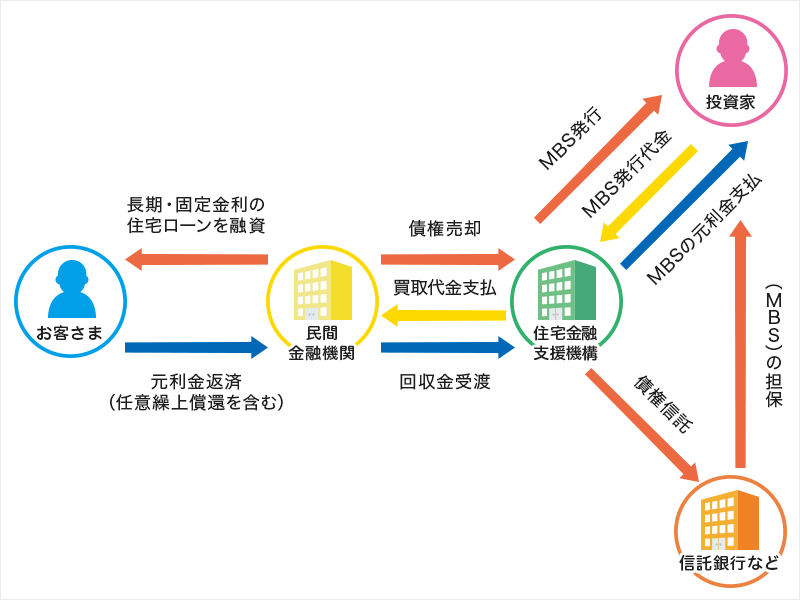

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、下図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。

この機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を国が取り扱う安全な債券という考えで購入しますので、機構債の表面利率は国が発行する債券=10年国債の利回り(長期金利)に連動する傾向があるのです。

【相談無料】住宅ローンの相談は/国内最大手ARUHIは全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算

(最終更新日:2020.10.29)

無料シミュレーション