住宅ローンには借り入れ当初から一定年数の金利を引き下げる商品が多くあります。この引き下げ期間を過ぎた私たちには2つの選択肢があります。

・そのまま借り続けるか

・低金利に借り換えるか

実際に借り換えるには費用を伴うため、この判断を行うには借り換え費用を加味したシミュレーションが必要です。しかし、2010年2月15日以後の年度中に【フラット35】Sで借りた人は、最近の金利水準(2020年7月時点)で【フラット35】に借り換えることで月々の返済額を減らすことができるのです。

2020年から金利が1%上がるのはどんな人?

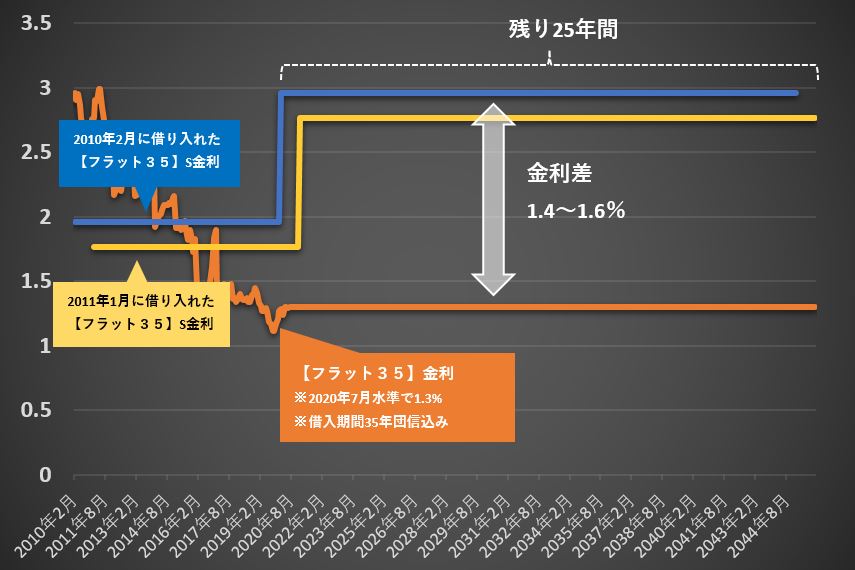

リーマンショックによる世界金融危機への景気対策として、平成23年(2011年)9月30日までに借入申込がなされたもので、かつ平成22年(2010年)2月15日以後に資金実行された【フラット35】Sは、当初10年は1%引き下げとなりました。

当時の【フラット35】(借入期間21年~35年)の金利水準は2.5%前後であり、団信が別契約でその料率は0.358%だったため、実質的なコストは約2.9%くらいになっていました。それが1%引き下げとなるので当初10年間の団信込みのコストは約1.9%となります。そして、2020年は当初10年の引き下げ期間(金利優遇)が終わる年となります。

借り換えないと今後25年間1.4%~1.6%割高な金利で払い続ける

当初引き下げられた団信込みのコスト約1.9%でも最近の金利水準(2020年7月時点)の【フラット35】の団信込みの金利は1.3%なので、今借りる人よりも高い水準です。

当初の10年が経過した2020年から1%の引き下げがなくなると2.7%~2.9%の団信込みのコストとなります。今の【フラット35】の団信込みの金利1.3%との差は1.4%~1.6%にもなり、それが残り25年間続くことになります。

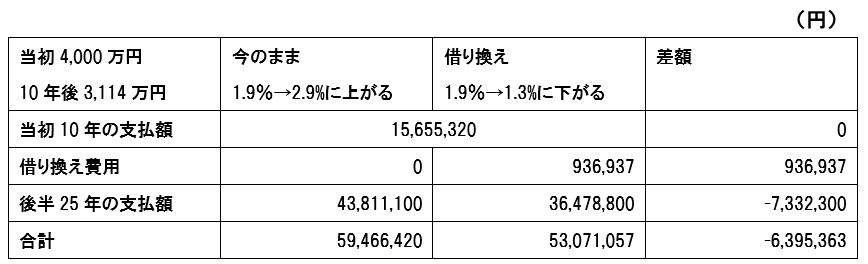

当初4,000万円借りた人の借り換えメリットは639万円以上

今は【フラット35】から【フラット35】へ借り換えができます。もしすぐに借り換えたとしたら、総支払額でどれくらいの差がでるのでしょうか? 当初4,000万円の住宅ローンを35年元利均等返済で借りたケースで計算してみました。

ー表1~表4に記載している金利についてー

・計算で使用する借り換え後の金利は、2020年7月時点の情報です。最新の金利はARUHI住宅ローン公式サイトにてご確認ください。

・現在の機構団信は住宅ローンの金利に込みとなっているため、計算による比較の便宜上、過去から団信料率の0.358%が金利に込みとなっていると仮定しています。

毎月の支払いは24,000円減る

今のまま借り続けて1%金利が上がると毎月の返済額は15,576円増えます。既に増えている人もいるでしょう。しかしこのくらいなら払えないこともないですし、借り換え費用がかかるので、そのままになっている人も多いです。

そして、今の1.3%の【フラット35】に借り換えると毎月24,441円減ります。これが残り25年続くとなると結構大きいです。一方で借り換えには費用がかかりますので、借り換え費用を払ったうえで、トータルでいくら支払いが減るかがポイントです。

借り換え費用がかかってもトータルで639万円の差が出る

借り換えには、【フラット35】の事務代行する金融機関への手数料のほか、登記のための司法書士報酬や登録免許税が必要です。これらの借り換え費用を多めに見積もっても合計で639万円もの差が出る結果になりました。

借り換える先は今と同じ【フラット35】ですから、固定金利のままで639万円もの総支払額を減らすことができます。

これはつまり、老後資金にプラスとなるのです。面倒だな…などと言っていられるような金額ではありません。借り換えの申し込みから本審査までは店舗に出向くことなく、ネットと郵送で行うことができます。

過去の【フラット35】から今の【フラット35】へ借り換えるメリット

また、2010年当時の【フラット35】に対して、今の【フラット35】は団信の保障や商品のラインナップで大幅に進化しているため、より大きなメリットを得ることができるのです。

【フラット35】買取型なら身体障害保障付きの団信に加入できる

2017年10月以降からは、【フラット35】買取型において団信の保障内容が変更となりました。変更前は死亡か高度障害で住宅ローンがゼロ円になる団信でしたが、現在は死亡か身体障害(身体障害者福祉法1級or2級)で住宅ローンがゼロ円となる団信になっています。

身体障害状態が保障対象となることで、前の高度障害よりも比較的軽い障害でも住宅ローンがゼロ円となります。

例えば、ペースメーカーを植え込み、自己の身辺の日常生活活動が極度に制限される場合(1級)や、人工透析によって自己の身辺の日常生活活動が極度に制限される場合(1級)などでも住宅ローンの残高がゼロ円になります。これは大幅なグレードアップと言って良いと思います。

なお【フラット35】保証型においては、団信の保障内容に変更はありません。例えば保証型のARUHIスーパーフラットには、死亡と高度障害が保障対象となる一般団信が金利に込みで付帯します。さらに生活習慣団信やガン団信などを付ける場合は別途金利への上乗せが必要です。

あえて団信不加入とすることでより低金利にできる

2017年10月以降からは、【フラット35】買取型において、金利に機構団信保険料が込みとなり、機構団信に加入しない場合は機構団信込みの金利から0.2%引き下げになります。

なお、【フラット35】保証型においては、一般団信への加入と金利の引き下げ幅について金融機関ごとに独自の対応がとられており、中には一般団信への加入を必須条件としている金融機関もあります。ARUHIスーパーフラットでは団信不加入を認めており、一般団信込みの金利から0.28%の引き下げとなるため、買取型よりも大きな引き下げとなります。

30代ならば団信に加入せず、別途で保険会社の生命保険に加入する方が良い可能性もあります。また、団信ではローン残高が減るにしたがって保障額が減ってしまうので、今のうちから生命保険による保障に切り替えておくという考え方もあります。

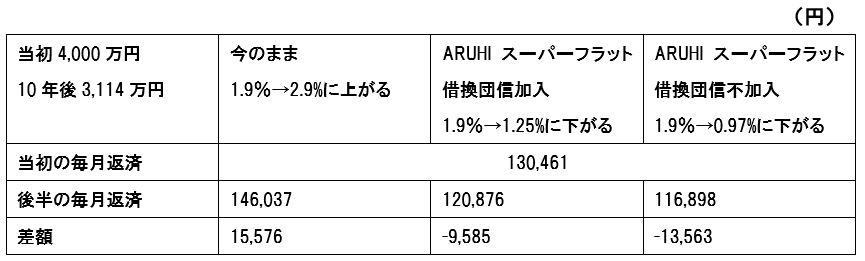

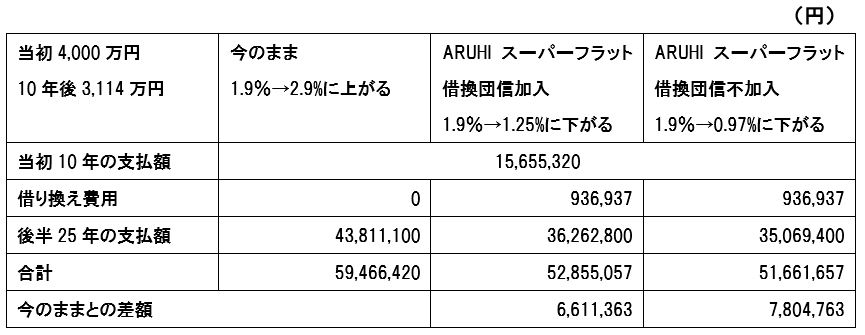

ARUHIスーパーフラット借換で最大780万円も差が出る

ARUHIスーパーフラット借換の金利は、買取型のARUHI【フラット35】金利よりも0.05%低い金利が適用されます。さらに団信に不加入とすることで、一般団信込みの金利から0.28%引き下げとなるため、買取型のARUHI【フラット35】で団信に加入せず借り換える場合よりも、さらに低金利の固定金利に借り換えることができます。

当初4,000万円の住宅ローンを35年元利均等返済で借りたケースで計算してみました。

ARUHIスーパーフラット借換1.25%で毎月の支払いが9,585円減ります。さらに団信不加入とすることで0.97%の金利となれば毎月の支払いが13,563円減ります。0.97%は10年前の変動金利と同じくらいの低金利です。

ARUHIスーパーフラット借換で団信に加入する場合は、合計で661万円の差、さらに団信不加入とすることで780万円も差が出るというシミュレーション結果になりました。

まとめ~コロナ環境下で住宅ローンのリスクを減らす

コロナ禍の不況で低金利となっているうちに【フラット35】へ借り換えることによって、将来の金利の変動リスクを負うことなく、シミュレーションの例では数百万円もの利息の節約額を確定させることができます。

昨今の状況下で収入が減るリスクがあるなか、もし住宅ローンで高い利息を払い続けていて、それを対応一つで減らすことができるのであれば、家計見直しという点からは大きな効果といえるのではないでしょうか。

【相談無料】住宅ローンの相談はこちらから/国内最大手ARUHIは全国に店舗展開中>>

▼最新金利で「借り換えメリット」を無料試算