地震大国「日本」。いつ来るか分からない地震に対して、あなたの備えは万全ですか?火災保険だけでは建物や家財の被害はカバーできません。地震保険に入っていない人、これから地震保険に入ろうと思っている人に、地震保険の重要性や補償内容を説明していきます。

地震保険の仕組みと役割

もし、地震が起きてあなたの住宅が被害を受けた場合、その被害は火災保険では補償されないことをご存じでしょうか? 地震の揺れによる被害はもちろんのこと、地震が原因で起きた火災で住宅が焼失した場合でも火災保険では補償されません。

津波や地盤の液状化などによっても住宅が被害を受ける可能性もあります。このような地震等(噴火またはこれらによる津波も含む)を原因とする損害を補償してくれるのは、地震保険です。

なお、以下で解説をする「地震保険」は損害保険会社で取り扱われているもので、共済や少額短期保険で取り扱われているものは独自の内容となるのでご注意ください。

地震保険は政府と民間損害保険会社で運営している

通常、地震保険は「地震保険に関する法律」のもと、政府と民間損害保険会社が共同で運営しています。そのため、地震保険の保険料はどこの損害保険会社も同じで、将来起きるかもしれない地震に備えて積み立てられています。

地震保険は火災保険とセットで入る

地震保険の対象は、居住用の建物と家財です。

地震保険は単独では契約ができず、必ず火災保険とセットで契約します。火災保険の契約時に地震保険を契約しなかった場合でも、途中から地震保険を追加することも可能です。

また、「建物」と「家財」両方に火災保険をかけていた場合は、地震保険を「建物」「家財」の両方にかけることも、いずれか一方だけにかけることもできます。

保険金額は火災保険の保険金額の半分まで

地震保険の保険金額は、主契約となる火災保険の金額の30%から50%の範囲内で設定します。例えば、火災保険の保険金額が2,000万円なら、地震保険の保険金額は600万円(30%)〜1,000万円(50%)の間で決めることができます。

ただし、建物は5,000万円、家財は1,000万円が上限です。

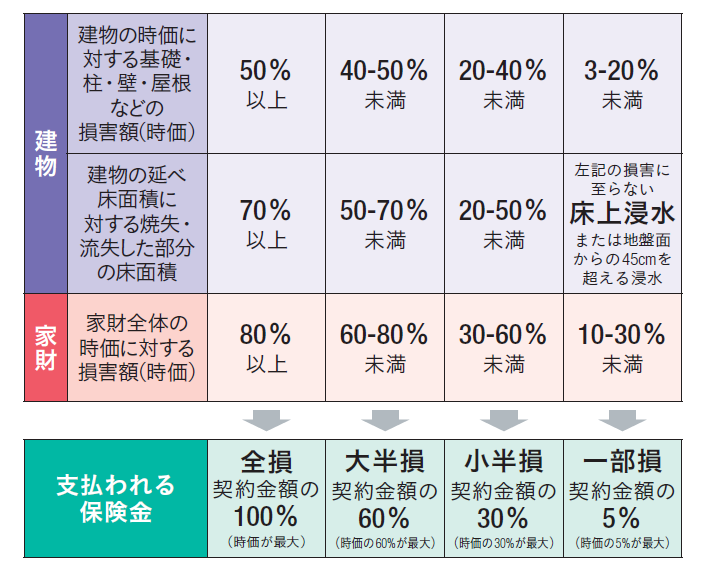

保険金は4段階の損害の程度に応じて支払われる

地震による被害が生じた場合、保険金の支払いは損害を受けた建物や家財の損害の程度、「全損」「大半損」「小半損」「一部損」の4段階(図表1)で支払われる保険金が決まっています。

火災保険も含め、一般的な損害保険は被害額や復旧費用が補償されるのですが、地震保険の場合は、地震による大規模な損害が生じた場合でも、短期間に損害調査を行い、迅速に保険金を支払うために、損害の程度がこのような4段階に分けられています。

※1 契約が2016年12月末以前始期のものは、「全損」「半損」「一部損」の3段階

図表1 4段階の損害状況と支払われる保険金

なお、1回の地震等で支払われる保険金の総支払限度額は、2019年4月現在11兆7,000億円です。支払うべき保険金の総額が総支払限度額を超過するようなことになると、各契約ごとの保険金が削減される可能性もあります。

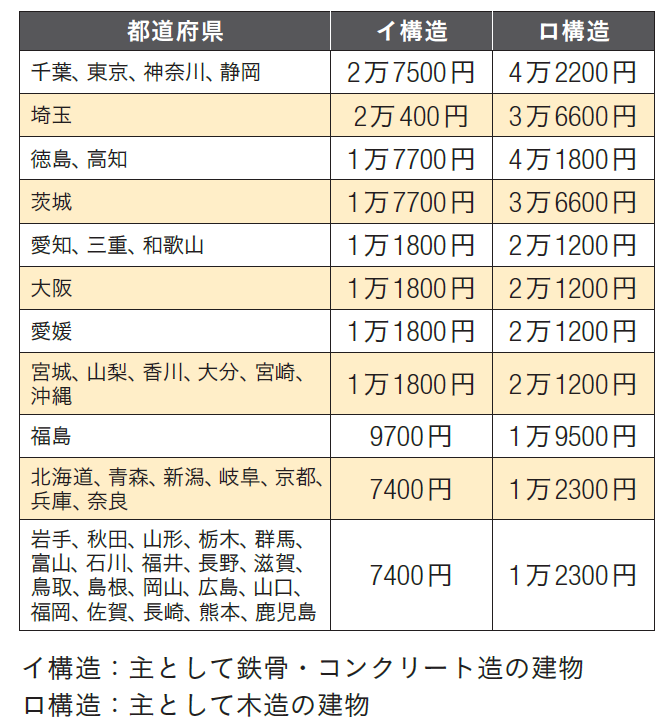

地震保険の保険料はいくら? 地域によって異なる?

地震保険の保険料は、所在地と建物の構造によって決まります。保険料は以下の表の通りで、最も高い都道府県は、千葉・東京・神奈川・静岡です。建物も家財も同じ料率で計算されます。全ての保険会社がこの保険料率を利用して保険料を出しています。

図表2 地震保険金額1,000万円当たりの保険料

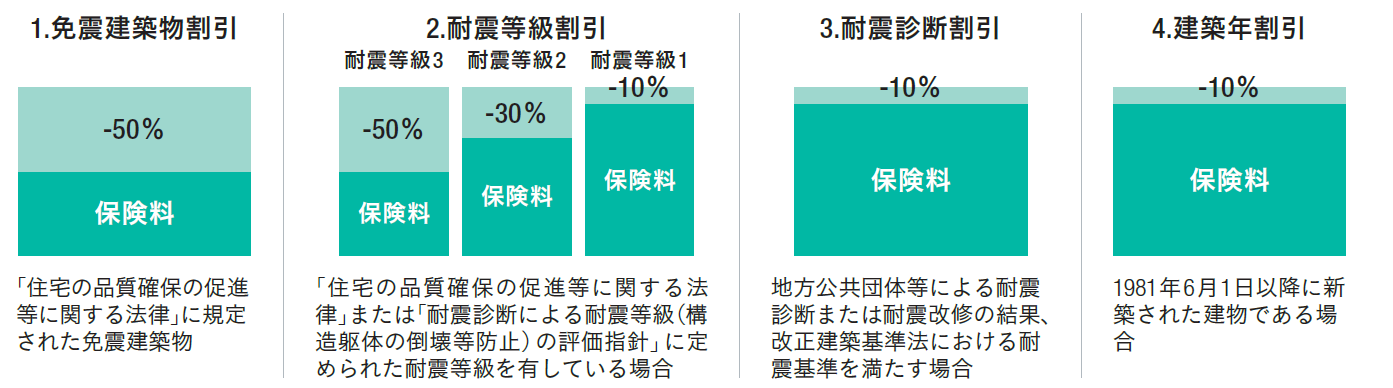

建物が条件に該当すれば保険料が割り引かれる

保険の対象となる建物、保険の対象となる家財を収容する建物が条件に該当すると、地震保険料が割り引かれる制度があります。

複数の条件を満たす場合でも、割引はいずれか1つだけで、重複して利用することはできませんので、割引率が一番高いものを選択すると良いでしょう。

図表3 保険料の割引の種類と対象建物の条件

なお、割引制度を利用するには、確認済証や登記簿謄本、建設住宅性能評価書など、条件を満たすことを確認する資料の提出が必要です。

契約期間が長くなると安くなる

地震保険は最長で5年間分のまとめ払いができます。まとめて支払うことで保険料を節約することができます。長期係数は次の通りです。

図表4 地震保険の長期係数

地震保険料控除で所得税と住民税の負担を軽減できる

地震保険契約に基づいて支払った保険料は、一定額を所得金額から差し引くことができます。これが地震保険料控除です。これにより、所得税や住民税が軽減されます。

対象となる保険契約

保険料を支払っている人、もしくはその人と生計を一にする配偶者その他の親族の所有する居住用の建物・生活用動産を対象としている保険契約が対象です。地震保険だけでなく、条件に該当すれば共済も対象です。

なお、平成19年分から損害保険料控除が廃止されたことによる経過措置として、以下の要件を満たす一定の長期損害保険契約等に係る損害保険料については、地震保険料控除の対象とすることができます。

(1) 平成18年12月31日までに締結した契約(保険期間又は共済期間の始期が平成19年1月1日以後のものは除く)

(2) 満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約

(3) 平成19年1月1日以後にその損害保険契約等の変更をしていないもの

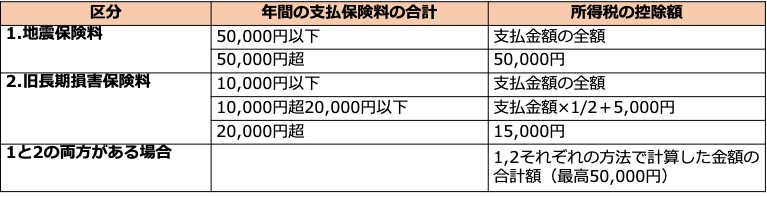

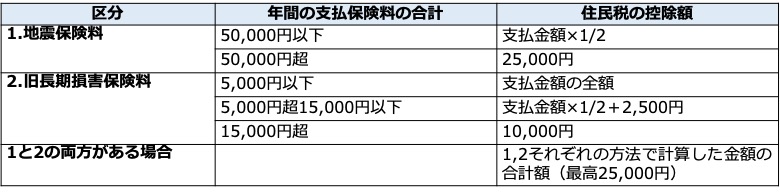

地震保険料控除の控除額

その年に支払った保険料の金額に応じて、次により計算した金額が控除額となります。

図表5 所得税にかかわる控除額

図表6 住民税にかかわる控除額

地震保険料控除を受けるための手続きは?

地震保険料控除を受けるには、保険会社から送られてくる「支払金額や控除を受けられることを証明する書類を添付して確定申告を行います。なお、勤務先で年末調整を行う場合には、勤務先に控除証明書と保険料控除申告書を提出することで受けられます。

まとめ

保険料が高くなるため、地震保険への加入を躊躇する人も少なくありません。建物や家財に付けるため、建物や家財の被害をカバーするものというイメージが強いのですが、被災した場合には、受け取った保険金で住宅ローンを返済したり、当面の生活費に充てたりすることも可能です。火災保険だけではカバーできない補償があることをしっかり理解し、いざという時の生活立て直しのためにも地震保険を検討しましょう。

(最終更新日:2021.02.18)

無料シミュレーション