2019年10月から火災保険の保険料が改定となり、一部の地域を除いて保険料が値上げとなりました。2019年1月には地震保険の値上げもありましたから、家計の負担は増すばかり。しかし、マイホームを購入した以上、住まいや家財を守るために、火災保険の加入は避けて通ることができません。火災保険が値上げする背景や、火災保険料を抑えるための工夫についてまとめました。

火災保険料が値上げとなった背景は、自然災害の多発!

日本損害保険協会の発表によると、「火災・落雷・破裂・爆発」による保険金の支払額は毎年ほぼ横ばいの一方で、台風やゲリラ豪雨、豪雪といった「風災・ひょう災・雪災・水災」といった自然災害による支払額は増加傾向にあります。2019年9月の台風15号直撃により、千葉県の一部で広範囲にわたる停電などの被害が出たことは記憶に新しいでしょう。火災保険の保険金が支払われる際、その資金源は契約者が支払った火災保険料です。自然災害が多発すれば、保険会社各社の保険金支払額が増加するため、火災保険料も値上げせざるを得ない状況にあるといえそうです。

火災保険料はどのくらい値上げしたの?

自然災害の増加にともない、2018年5月に「損害保険料率算出機構」が定める純保険料率の参考値「参考純率」が、平均5.5%引き上げられました。

火災保険料は商品により保険料が異なり、「参考純率」をもとに実際の保険料を算出する仕組みです。「参考純率」の変更にともなう改定率は各社に委ねられており、住んでいる都道府県や建物構造、築年数、そして補償内容によっても、保険料が変わります。

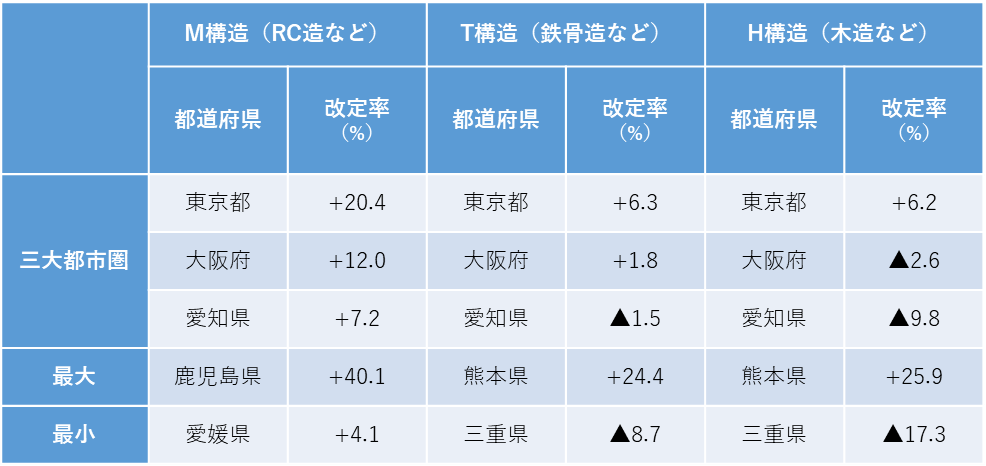

以下は損害保険料率算出機構による、改定率の一例 です。保険金額が建物2,000万円、家財1,000万円の場合の、建物構造ごとの改定率を示しています。参考純率に基づく改定率のため、実際に契約する際の保険料の改定率とは異なりますが、一つの目安になるでしょう。多くのエリアでは火災保険料が値上げされますが、一部のエリアでは値下げとなるケースもあるため注意が必要です。

火災保険 参考純率 改定率の例

火災保険料を抑えるためにできることは?

長期契約を結び、一括払いにする

火災保険の契約期間は、最長で10年です。長期契約を結べばそれだけ更新の手間が掛かりませんし、10年一括払いにすれば、1年ごとに支払う場合と比べて総支払額が安くなります。ただし、保険内容をこまめに見直したい人や、住み替えを予定している人などは、1年払いのほうがよいでしょう。

損害保険料率算出機構が発表した「火災保険・地震保険の概況(2018年度)」によると、2017年度の新契約の保険期間は、1年が363万9,442件、2年が255万9,839件、5年が508万6,086件、10年が89万3,833件。1~2年で契約する人と同様に、長期契約を結ぶ人も多いことがわかります。ちなみに、地震保険料の保険期間は最長で5年と定められています。5年契約の人が最も多いのは、地震保険と合わせて契約しているためと考えられます。

補償内容を見直す

火災保険の補償範囲を広げるほど、さまざまな災害時に生活基盤を再建しやすくなりますが、その分だけ保険料がかかります。本当に必要な補償は何か精査し、過不足のない補償内容とすることが大切です。たとえば、国土交通省が開示しているハザードマップなどをチェックし、住まい周辺の災害リスクを知ることは、オプションを追加したり、補償を外したりする判断に役立つでしょう。

また、重複契約にも注意が必要です。複数の火災保険に加入している人はあまりいないと思いますが、火災保険に個人賠償責任補償特約がセットされている場合、自動車保険や傷害保険でも同様の賠償責任を補償する契約を結んでいる可能性があります。複数の契約をしていても、補償は実際に損害賠償責任を負った金額までしか受けることができません。保険料がムダになっていないか確かめておきましょう。

保険会社を比較する

火災保険のベーシックな補償内容は、どの保険会社を利用しても大差がありません。しかし、さまざまな特約や独自のサービスを打ち出し、内容を差別化していることがありますし、保険料も各社で異なります。どこまでの補償が必要か決めた後は、条件に合う保険商品を各社比較検討し、より自分に合った商品を選ぶことが大切です。保険会社ごとの特徴は、過去記事「火災保険は補償範囲と保険料を比較して選ぶべし! 各社のポイントを一挙公開」をご確認ください。

まとめ

気候変動リスクが高まり、自然災害が相次いで発生している背景から、火災保険の値上げは避けることができません。しかし、マイホームを購入する以上、火災保険に加入して、いざという時にしっかりと備えたいところです。「これから火災保険に加入する」という人は、補償内容の精査を忘れずに。「これからマイホームを購入する」という人は、建物の構造や居住エリアの自然災害リスクなども念頭に家探しをしてみてはいかがでしょうか?

(最終更新日:2020.09.04)

無料シミュレーション