自宅を購入する際、マンションと戸建てで悩む人は多いかもしれません。その際の判断基準の1つが、「生涯コスト」です。一方、総額でかかるコストの比較だけで判断をしてはいけない側面もあります。今回はマンションと戸建てを比較して、購入や維持にどのぐらいお金がかかるのかについて考えてみます。

戸建ては「一気に」、マンションは「じわじわ」

戸建てとマンションの維持費の特徴としては、戸建ては必要なときに一気に支払うのに対し、マンションは毎月支払いを続けていくという違いがあります。トータルで支払う金額の比較も気になりますが、実際に暮らしていくとなると、何年後にいくら支払いが発生し、その頃のライフイベントにはどういったものがあるか、といったことも考えておけると安心できるでしょう。

いつ、いくら費用がかかるか

1.購入時

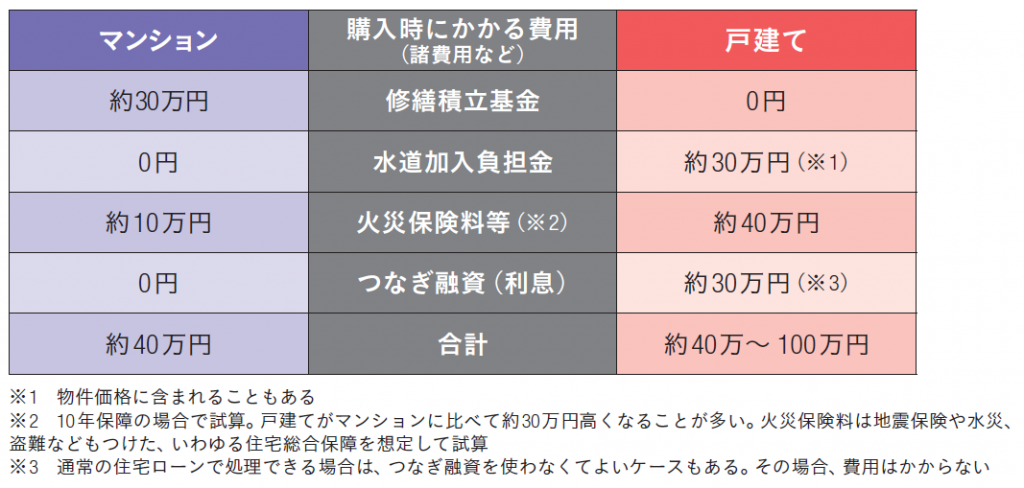

では、まず住宅購入時にかかる費用を考えてみましょう。チラシやパンフレットに掲載されている金額は土地や建物の価格ですが、物件を購入する際には「諸費用」がかかります。住宅購入時にかかる諸費用は一般的に、新築物件の場合は、物件価格の3~5%程度と言われていますので、3,000万円の物件を購入する場合、90~150万円程度の費用が必要となります。中古物件の場合は、それにプラスして仲介手数料(物件価格の約3%が上限)がかかりますので、新築物件と比べると少し高めになります。

諸費用の主な内訳は、不動産登記するための費用(登記費用)や、住宅ローンを借りる際に金融機関に支払う事務手数料などがあります。マンションと戸建てで違いが出るのは以下通りです。

・修繕積立基金・・・マンションを購入した場合にかかる費用

・水道加入負担金・・・戸建てを購入した場合にかかる費用(物件価格に含まれていることもある)

・火災保険料・・・マンション、戸建て、どちらを購入した場合でも費用はかかるが、戸建てのほうがマンションに比べて割高

3,000万円の物件の場合、マンションと戸建てでいずれの費用も30万円前後の差額が生まれることが考えられます。さらに、戸建てで注文住宅の場合には、建物が完成する前に着工金などを支払うために、「つなぎ融資」を利用する場合もあります。つなぎ融資を利用する際は、住宅ローンとは別のローンとなり、利息もかかります。その利息が30万円前後になることもあり、購入時にかかるお金としては戸建てのほうが0~60万円程度多くなりそうです。

3,000万円のマンションと戸建ての購入時にかかる諸費用などの比較

2.維持費

続いて維持費について考えてみます。マンションの場合は、管理費・修繕積立金が毎月必要になります。ひと月・平方メートルあたりの管理費単価は216.43円(2011年 不動産経済研究所 首都圏マンション 管理費調査)、修繕積立金単価は218円(平成23年国土交通省 マンション修繕積立金に関するガイドライン)と仮定します。60平方メートルの物件の場合、毎月支払う費用の平均額は約2.6万円で、30年間で支払う費用の合計は約940万円です。実際には当初管理費1.5万円、修繕積立金0.5万円からスタートし、徐々に費用が上がることも多く、平均すると2.6万円程度と考えると実態に近いかもしれません。

駐車場を借りる場合、東京近郊では別途毎月2万円程度かかることもあるので、2万円を30年間支払うと約720万円になります。

一方、戸建ての場合は、必要になるたびに数十万から百万円前後の費用がかかります。外壁塗装や屋根塗装、軒先・軒裏塗装、クロスの張替えといった主なもので計算すると、30年間で約690万円となりました。

| 補修内容 | 点検時期の目安 | 1回あたり 費用の例 |

30年間累計 | |

| 補修回数 | 合計金額 | |||

| 外壁塗装 | 10~15年 | 100万円 | 2回 | 200万円 |

| 屋根塗装(スレート葺き) | 15~20年 | 50万円 | 2回 | 100万円 |

| 軒先・軒裏塗装 | 15~20年 | 30万円 | 2回 | 60万円 |

| 樋・床下メンテナンス | 15~20年 | 30万円 | 2回 | 60万円 |

| シロアリ防除 | 5年 | 20万円 | 6回 | 120万円 |

| クロス張替え | 7~10年 | 20万円 | 3回 | 60万円 |

| サッシまわりコーキング | 7~10年 | 30万円 | 3回 | 90万円 |

| 合計 | 690万円 | |||

※「日本FP協会 夢をかなえる くらしとお金のワークブック」より

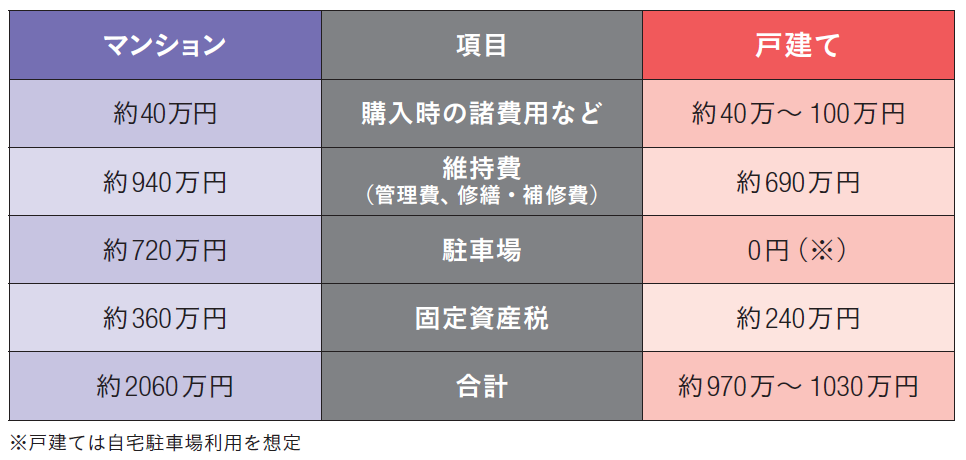

マンションと戸建てを比較した結果、30年間で支払う維持費の総額は約250万円、駐車場を含めると約970万円、マンションの方が多くかかるということがわかりました。

維持費でかかる費用

| 維持費 | 駐車場 | |

| マンション | 約940万円 | 約720万円 |

| 戸建て | 約690万円 | ― ※駐車場代はかからない |

3.固定資産税

固定資産税についてもマンションのほうが高くなる傾向があります。土地に対する減税措置は手厚いのですが、戸建てに比べマンションの方が物件価格に占める建物の比率が高いためです。建物の構造上、固定資産税評価額が高くなりがちなこともマンションの固定資産税が高くなる理由の1つです。建物と土地の比率、構造や立地にもよりますが、3,000万円の物件の場合、マンションが年額約12万円、戸建てが約8万円と仮定すると、30年間で支払う固定資産税はマンションが約360万円、戸建てが約240万円となります(実際には、特に戸建ては経年によって固定資産税の額が減少することが考えられます)。

3,000万円のマンションと戸建てに30年間でかかるお金の比較(一例)

30年間の物件価格以外の費用については、マンションのほうが1,000万円程度コストが多くかかる可能性が高いといえます。

これらの金額は概ねの目安となり、変動することも予想されます。例えばマンションについては長期修繕計画に沿って5年毎などで修繕積立金が上がっていくことが通例です。しかし、マンションの所有者で構成される管理組合で話し合って修繕積立金を据え置くこともありますし、滞納が多い場合や積立金が不足する場合には、追加での集金がないとは言い切れません。集合住宅であるため、住人全体で話し合いをするなかで変動することがあるのです。

戸建てについても古くなっても必ずしもメンテナンスをする家庭ばかりとは限りません。マンションに比べてその意思決定を家族だけでできるため、かけるコストの調整はしやすいかもしれません。一方で、予めメンテナンス費用を準備しておかなければ、必要な修繕を行いたいときにも手持ち資金が不足してしまうといった事態に陥る恐れもあります。

そもそも物件購入は、立地や広さ、物件価格に利便性、ライフスタイルなど、そのほかの要素も重要です。さらに、住まなくなった場合の売りやすさ、貸しやすさといった視点も大切になるでしょう。購入後にかかる費用は判断材料の1つにしながら、より自分の考えに合った選択をしましょう。

▼【ARUHI】全国140以上の店舗で無料相談受付中

無料シミュレーション