2024年ももうすぐ終わりを迎えます。今年3月にマイナス金利解除となり、2024年は17年ぶりに「金利のある世界」へと変化した年となりました。来年の金利・経済動向はどうなるのか、引き続き注目していきたいですね。2024年12月の【フラット35】金利動向をお伝えします。

2024年12月の【フラット35】金利

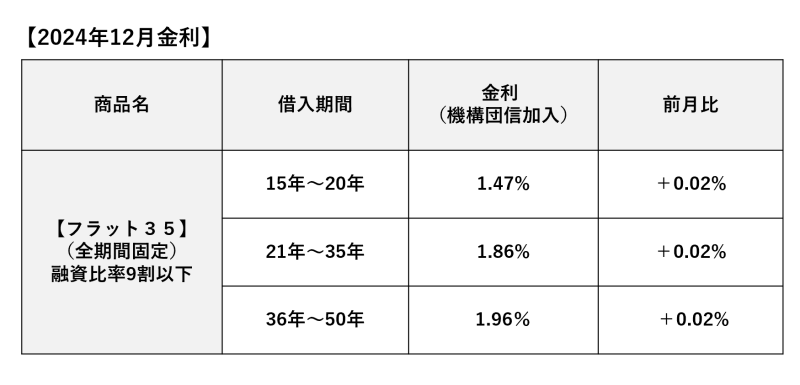

2024年12月の全期間固定金利型住宅ローン ARUHI フラット35の金利は融資比率9割以下・返済期間21~35年、機構団信加入で1.86%と11月から0.02ポイント引き上げに。融資比率9割以下・返済期間15~20年の金利は1.47%と、こちらも0.02ポイント引き上げとなりました。融資比率9割以下・返済期間36~50年の金利は1.96%と、前月から0.02ポイント引き上げとなりました。

ARUHI 住宅ローンの実行金利一覧

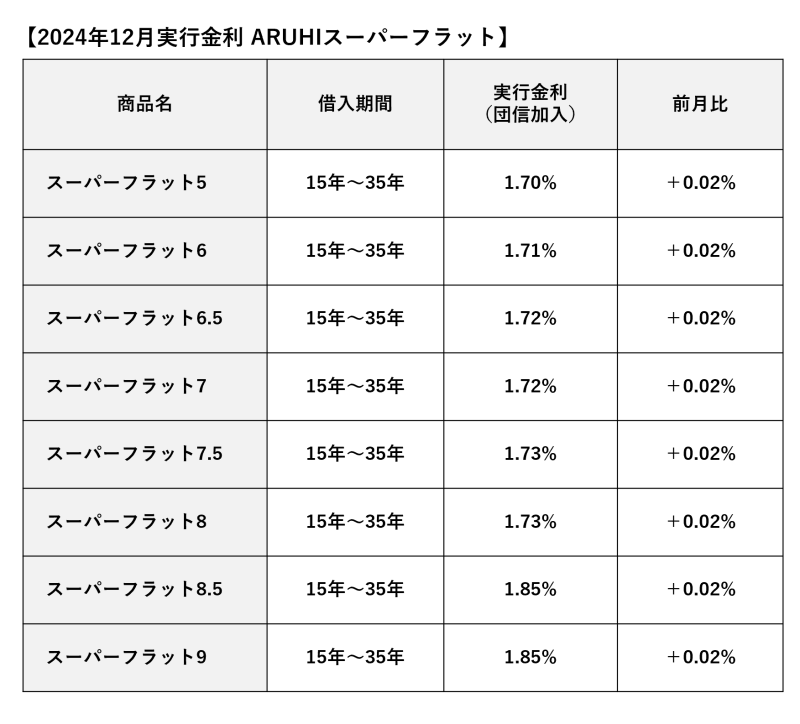

建設費または購入価額(以下、物件価格)の1割~5割の頭金があれば、従来のARUHI フラット35よりさらに低金利で利用できる、ARUHI スーパーフラットの各種商品の金利は以下の通りです。

物件価格の5割以上の頭金があれば利用できる「ARUHI スーパーフラット5」(※団信込み。全疾病別途)は1.70%。

物件価格の4割以上の頭金があれば利用できる「ARUHI スーパーフラット6」(※団信込み)は1.71%。

物件価格の3.5割以上の頭金があれば利用できる「ARUHI スーパーフラット6.5」(※団信込み)は1.72%。

物件価格の3割以上の頭金があれば利用できる「ARUHI スーパーフラット7」(※団信込み)は1.72%。

物件価額の2.5割以上の頭金があれば利用できる「ARUHI スーパーフラット7.5」(※団信込み)は1.73%。

物件価格の2割以上の頭金があれば利用できる「ARUHI スーパーフラット8」(※団信込み)は1.73%。

物件価格の1.5割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHI スーパーフラット8.5」(※団信込み)は1.85%となっています。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHI スーパーフラット9」(※団信込み)は1.85%となっています。

最新の住宅ローン金利はこちら→【ARUHI フラット35】

最大借入額2億円! 「柔軟審査」が魅力の変動金利商品はこちら→ ARUHI 住宅ローン(MG保証)ユアセレクト

まとめ

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

2024年12月【フラット35】金利は、トランプ氏当選に伴い長期金利が上昇する中、わずかに上昇

11月の大統領選挙ではトランプ氏が復活当選を果たし、2025年1月からトランプ政権がスタートします。同氏の政策を織り込んで為替はドル高円安、米国の長期金利は上昇傾向となり、その波及を受けて国内金利も上昇し1%を超える水準で推移しています。

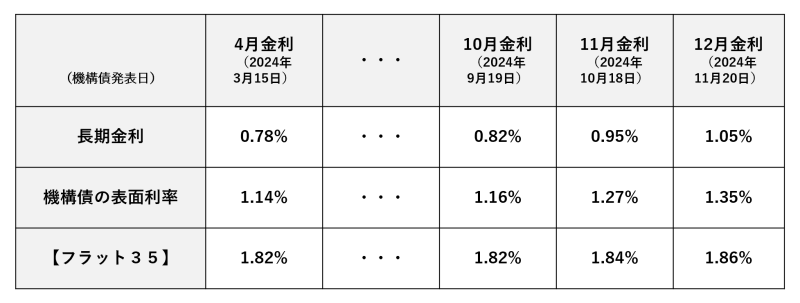

これに対して【フラット35】については、上昇が抑えられています。機構債は米国の長期金利の上昇の波及を受けて国内長期金利が上がったことで1.27%から1.35%へ0.08ポイントの上昇となりました。通常ならば【フラット35】金利は同じ幅の0.08ポイント上がることになるのですが、住宅金融支援機構は上昇を0.02ポイントに抑え、1.86%としています。

【フラット35】の金利が長期金利や機構債の上昇に対して抑えられる傾向は、日銀がマイナス金利政策を解除した直後の4月から顕著となっています。下表のように【フラット35】の4月金利は長期金利0.78%で1.82%となりました。12月の長期金利は1.05%と4月よりも0.27ポイントも高いにも関わらず【フラット35】金利はわずかに0.04ポイント高い1.86%となっています。

【フラット35】(買取型)の資金調達の仕組みによると、住宅金融支援機構が機関投資家に機構債を販売して資金調達し住宅ローンを貸すという基本スキームとなっています。つまり機構債の表面利率はいわば資金の仕入値にあたり、【フラット35】の金利が売値にあたります。

これまでも金利の上昇局面にあっては【フラット35】の上昇は抑えられてきましたが、その理由は住宅金融支援機構が国の子会社的な位置づけにあり、営利を目的としないからです。今後も、長期金利の水準に対して【フラット35】の金利上昇が抑えられる傾向は続いていくでしょう。また、政府の少子化対策として子育て世帯が申請できる子育てプラスでは、当初期間の金利が最大年1%引き下げとなります。

民間銀行の変動金利については日銀の政策金利の影響を受けるのですが、直近の日銀植田総裁の声明によると毎会合ごとに追加の利上げを判断していくとしており、12月18日・19日の金融政策決定会合に注目が集まっています。変動金利が今後どこまで上がるか先の見えない状況下で、政策的に金利を引き下げてくれる【フラット35】は心強いものになっています。

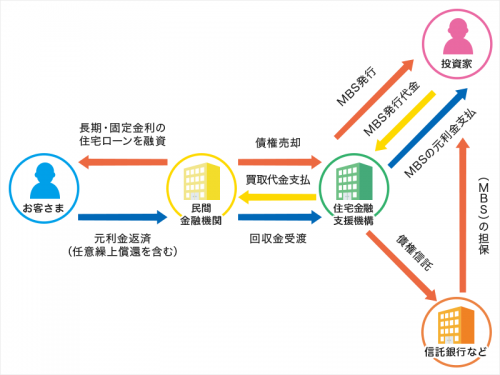

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、下図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を国が取り扱う安全な債券という考えで購入しますので、機構債の表面利率は国が発行する債券=10年国債の利回り(長期金利)に連動する傾向があります。

【相談無料】住宅ローンのことなら住宅ローン専門金融機関へ>>近くのARUHI の店舗で相談予約

【登録不要】最新金利で住宅ローンをシミュレーション>>「現在の年収からの借り入れ可能額」や「借り換えメリット」を調べる

【実質年率】15.0%以下

【返済方式】元利均等返済方式・元金均等返済方式

【遅延損害金】年14.5%(年365日の日割計算)

【返済期間】1年~50年

【返済回数】11回~599回

【担保】住宅金融支援機構が第一順位で抵当権設定

【貸金業者の商号】SBIアルヒ株式会社

【貸金業登録番号】関東財務局長(3)第01512号

【実質年率】15.0%以下

【返済方式】元利均等返済方式・元金均等返済方式

【遅延損害金】年14.0%(年365日の日割計算)

【返済期間】1年~35年

【返済回数】10回~419回

【担保】SBIアルヒ株式会社が第一順位で抵当権設定

【貸金業者の商号】SBIアルヒ株式会社

【貸金業登録番号】関東財務局長(3)第01512号

無料シミュレーション