マンションや注文住宅、戸建て分譲住宅などの新築住宅の価格が上がり続けています。もうすでに十分に高い水準ではありますが、地価や建築費が上がり続けているため、今後も上がらざるを得ない状況といえます。どこまで上がるのか、市場にどんな影響が出てくるのか、見ていきましょう。

新築マンション価格は6年で27.8%のアップ

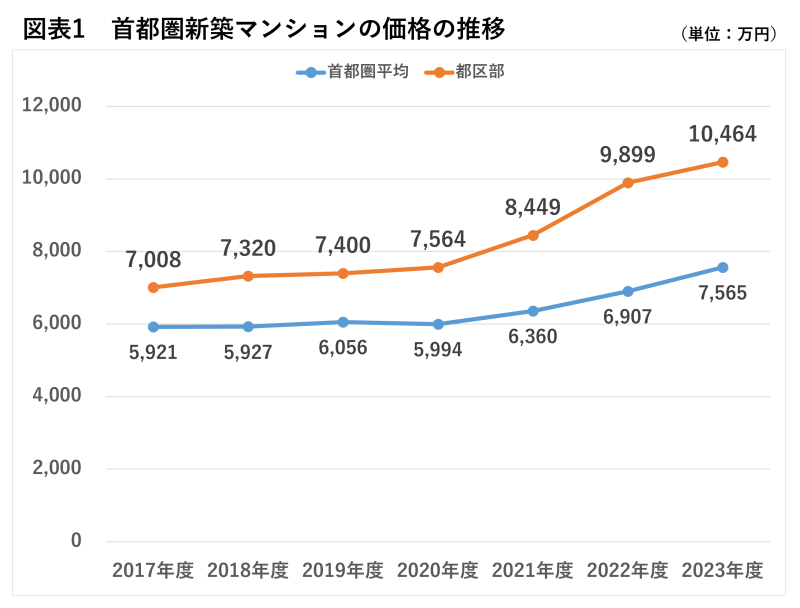

新築住宅の価格が上がり続けています。民間調査機関の不動産経済研究所によると、首都圏の新築マンション価格は、図表1にあるように、2017年度の平均5,921万円から、2023年度には7,565万円に上がっています。6年間での上昇率は27.8%です。なかでも、東京都区部はこの間に7,008万円から1億464万円にアップ、49.3%の上昇率です。

これは、マンションだけに限りません。分譲戸建て住宅、いわゆる建売住宅の価格も上がっています。公益財団法人の東日本不動産流通機構の調査によると、首都圏の新築戸建て住宅の成約価格は2013年度の3,451万円から、2023年度には4,074万円と、10年間の上昇率は18.1%です。これは、仲介市場で扱われている中堅のビルダーや中小工務店の物件が中心のデータのため、この程度の上昇率といえます。しかし、大手住宅メーカーや大手不動産会社の分譲住宅はもっと上がっているのです。

人気エリアの地価は前年同月比二桁台の上昇

これだけ価格が上がっているのに、まだまだ新築住宅の価格押し上げ要因が強い状態が続いています。

新築住宅の価格決定要因の柱は用地の仕入れ値と建物の建築費ですが、どちらもますます上昇しており、それが分譲価格を押し上げることになりそうなのです。

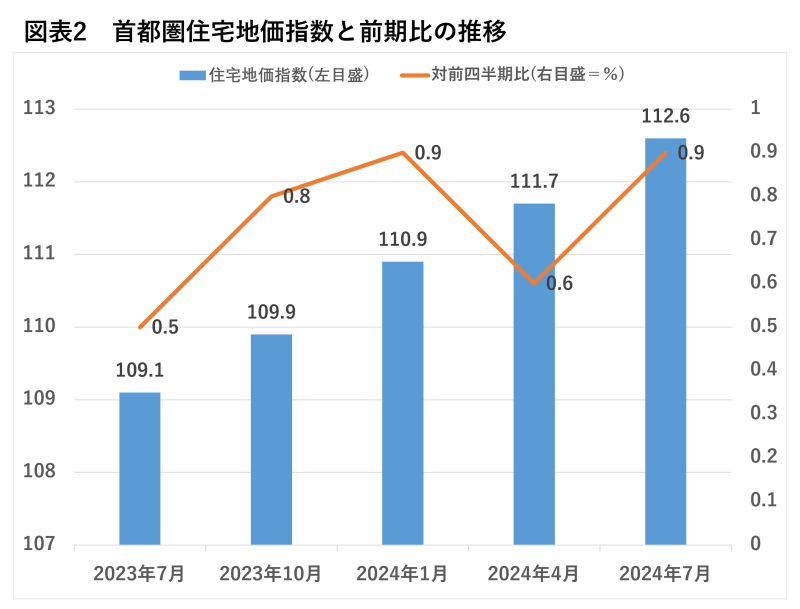

まず用地の仕入れ値についてみると、図表2にあるように、住宅地価指数は右肩上がりの上昇が続いています。野村不動産ソリューションズの調査によると、2023年7月には109.1だった指数が、2024年7月は112.6と、1年間で3.2%上がったことになります。

これは首都圏全体の平均値ですが、マンション適地の都心部の駅近エリア、人気エリアはもっと上がっています。調査地点別の上昇率をみると世田谷区経堂3丁目(経堂)では前年同月比22.7%、渋谷区大山町(代々木上原)では19.6%、世田谷区成城2丁目(成城学園前)では16.0%の上昇などとなっています。

マンション、戸建て住宅とも建築費が高騰

建築費は一時期の急騰が一服して落ち着いた動きになっていましたが、円安の加速もあって再び上昇ピッチが強まっています。

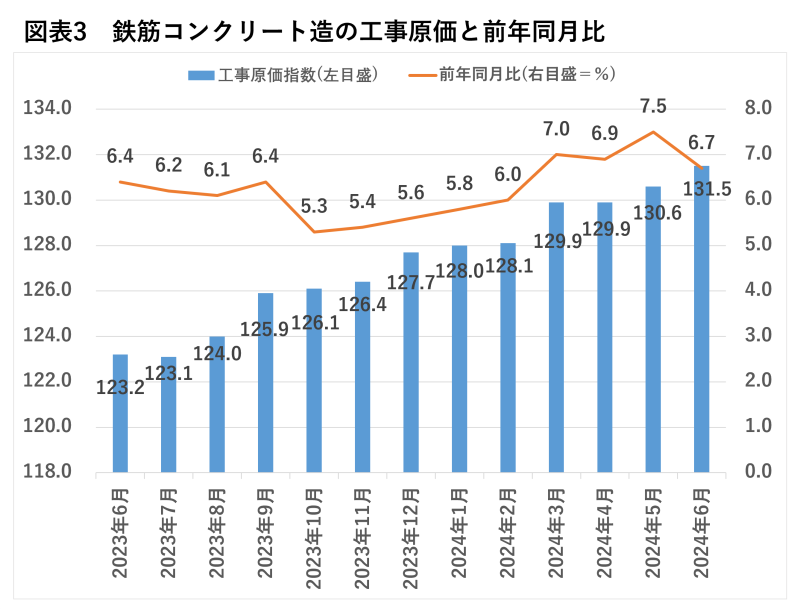

一般財団法人の建設物価調査会総合研究所のデータによると、図表3にあるように、マンション建築の主流である鉄筋コンクリート造の工事原価の指数は年率6%台から7%台の上昇となっています。一時は5%台程度で比較的落ち着いた動きでしたが、再び上昇率が高まっていて、2024年5月、6月と工事原価指数は2ヶ月続けて最高を更新しています。

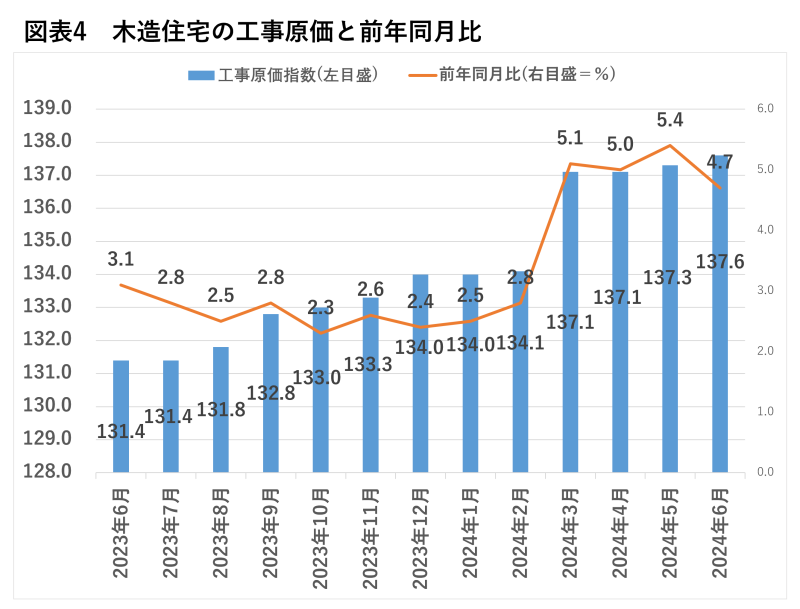

木造住宅も同様です。図表4にあるように、2023年後半から2024年初頭にかけては前年同月比の上昇率が2%台で推移していましたが、2024年3月以降は4%台、5%台の高い上昇率になっています。

地価、建築費ともに上がり続けているため、新築住宅価格の押し上げ要因になるのは間違いないでしょう。ただし、分譲を行う各社が原価アップをそのまま価格に転嫁できるかどうかといえば、それはまた別問題です。

デベロッパーはどこまで価格転嫁できるのか

首都圏でも郊外型のマンションや分譲戸建て住宅の場合、数千万円前後の物件が多いため、1,000万円、2,000万円単位で価格が上昇すると必要な年収が大幅に増えて、購入できなくなってしまう消費者が増えてしまいます。

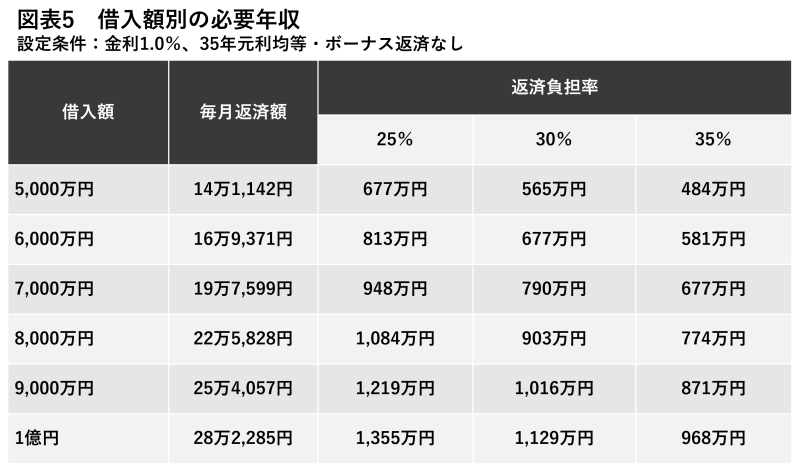

たとえば、新築住宅の価格が6,000万円で、借入額が5,000万円の場合、図表5にあるように返済負担率(年収に占める年間返済額の割合)を35%とすると必要な年収は484万円となります。しかし、価格が2割ほど上がって借入額が6,000万円に増えると、必要年収は581万円に上がります。さらに、7,000万円の借入額では677万円に増えるといったように、購入できる人が減少していかざるを得ないのです。

年収が500万円、600万円台の場合、現実的には返済負担率は25%程度に抑えておくのが無難といわれています。そうすると、借入額5,000万円では必要年収は677万円となるものの、借入額が7,000万円に増えると必要年収は948万円と、年収約1,000万円近くまで増えてしまいます。

そうなると、契約率が低下し、販売が難しくなってしまいます。そのため、デベロッパーとしては、簡単には原価の上昇を価格に転嫁することはできなくなるのではないか、と考えられます。

郊外型の新築物件の供給は減少する可能性

郊外型のマンションについては、開発に二の足を踏むデベロッパーが増える可能性が高いでしょう。あるいは、郊外型でも、駅近で比較的売りやすい物件に限定しての開発に絞り込みが進むかもしれません。また、価格を抑えるために専有面積の圧縮や仕様・設備のダウンなどが行われる可能性もあります。

郊外型の比較的リーズナブルな価格帯のマンションや戸建て住宅の購入を考えている人は、その点を十分に認識しておく必要があります。物件数が減少すると選択肢が狭くなってしまう上、購入希望者が限られた物件に殺到し、購入しにくくなる可能性も出てきます。希望に近い物件があれば即行動を起こせるように準備しておくなど、臨機応変に対応できるように条件を整理しておくことが大切です。

都心の駅近などの高額物件へのシフトが強まる

ただし、都心やその周辺の人気エリアの高額物件については、そうした範疇にあてはまりません。平均価格が1億円、2億円といったマンションや戸建て住宅の購入者は、年収も1,000万円、2,000万円といった高額所得者や、金融資産などをたくさん持っている資産家、海外の富裕層などが中心です。現金購入の割合が高く、多少価格が上がっても購買力にはさほど影響してこないといわれています。

極端にいえば、1億円が1億1,000万円になっても、2億円が2億2,000万円になっても、欲しい物件、気に入った物件であれば迷わず購入に踏み切ります。ローンの利用率も低いので、金融機関の審査などを気にする必要がなく、デベロッパーとしては比較的原価のアップを価格に転嫁しやすくなります。

そのため、分譲マンションや分譲戸建て住宅のデベロッパーの間では、郊外型のリーズナブルな価格帯の物件供給は抑制して、都心やその周辺、しかも駅近で高額になっても購入されやすい物件にシフトする傾向が強まっています。価格押し上げ要因が大きくなればなるほど、その傾向がますます強くなるでしょう。

価格上昇の見極めも大切になってくる

今後、建築費や地価がもう一段上がれば、このような傾向がますます強まってくるはずです。

郊外型のリーズナブルな価格帯の物件を想定している人は、物件数が減少する可能性が極めて高いといえます。四方にアンテナを張りめぐらせてできるだけ希望に近い物件を見つけやすい体制を整え、購入したい、購入できる、という物件が出てくれば即座に対応できるようにしておくといいでしょう。

他方、都心型の高額物件を目指している人は、原価上昇による価格上昇傾向が一段と強まる可能性があるため、どこまで価格アップを容認できるのかという見極めが大切です。価格上昇が続いているといっても、いずれはピークアウトする可能性があります。それだけに、市場の実勢からかけ離れた価格が設定されている物件には注意が必要です。

無料シミュレーション