50代は、役職定年などにより収入のピークを迎える人が多い世代。子育てが一段落して、お金に余裕が出てくる人も多いでしょう。同時に、定年まであと何年働けるか、定年後の仕事はどうするのか考えながら、老後の資産形成を考える世代でもあります。50代で住宅購入を決めた人はどのような家を選び、住宅購入金額や住宅ローンの借入金額、頭金などはどの程度に設定をしているのでしょうか。ARUHIマガジン『住宅購入に関する調査2024』結果を見ていきましょう。

50代は中古住宅やマンションを選ぶ傾向?

まず、持ち家の人を対象として50代の世帯がどのような住宅に住んでいるのか物件種別で見ると、「中古住宅」が39.7%(全体平均37.8%)、「中古マンション」が22.4%(同20.9%)、「注文住宅」が19.8%(同19.4%)、「建売住宅」が9.5%(全体平均14.4%)、「新築マンション」が8.6%(同7.4%)。全体平均と比べて建売住宅の購入者は少なめで、中古住宅や中古マンション、新築マンションの購入者がやや多い結果となりました。

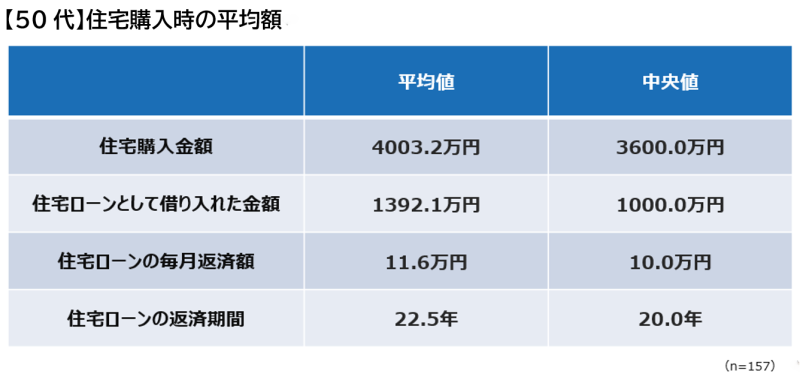

50代の世帯の住宅購入金額(購入予定の予算)は平均で4,003万2,000円(中央値3,600万円)、うち借入金額(借入予定金額)は平均で1,392万1,000円(中央値1,000万円)でした。「住宅ローンの毎月返済額」は平均11.6万円(中央値10.0万円)、「住宅ローンの返済期間」は平均値で22.5年(中央値20.0年)となっています。

2023年調査時の住宅購入金額は平均3,664万9,000円で、昨年と比較して増加した一方、借入金額は2023年時の1,492万円から約100万円の減少となりました。それにともない返済期間も2023年の平均25年から短縮しており、住宅購入にかける金額は増えたものの、借入金額を抑えて返済をしている世帯が増えている様子がうかがえます。

【今の年収でいくらまで借りられるの?】>>「アルヒの無料住宅ローンシミュレーション」でチェック!

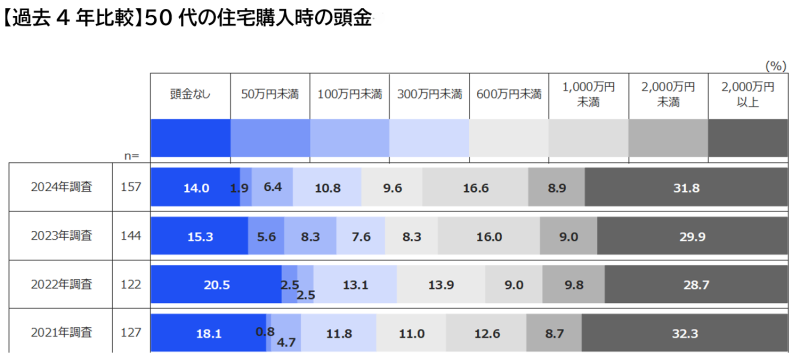

50代の住宅購入者と住宅購入検討者に「頭金」をどのくらい用意したか(用意しているか)、過去4年間の調査結果と比較すると「頭金なし」が、2021年時の18.1%から2022年の調査では20.5%とやや増加したものの、2023年に15.2%、2024年には14.0%まで減少。頭金が100万円未満の人は2023年時の36.8%から2024年は22.3%と、最低限の頭金で住宅を購入する40代は減少傾向にあることがわかりました。一方、「2,000万円以上」と回答した人は、2021年時が32.3%、2022年が28.7%といったん減少しましたが、以後2023年が29.9%、2024年には31.8%と、やや増加傾向にあります。

50代の住宅購入者と住宅購入検討者が準備した(する予定の)物件価格に対する「頭金」の割合を見ると「30~40%未満」が16.3%、次いで「20~30%未満」が13.3%、「10~20%未満」が11.1%という結果に。「5%未満」「5~10%未満」はともに7.4%で、頭金が1割未満の人は約15%、2割未満の人は4分の1強で、30代・40代と比較して頭金をしっかりと準備する傾向がうかがえます。

まとめ

多くの金融機関で、住宅ローンの完済時の年齢は80歳未満としています。50代の住宅購入でも長期にわたる住宅ローンの借り入れは可能ですが、仕事をリタイアするまでに完済できる借り入れ計画を立てた方が、無理なく返済できます。あと何年働くことができそうなのか踏まえ、無理のない範囲で借入金額や返済期間を設定したいところです。余裕をもって返済するにはどのような住宅ローン計画を立てたら良いのか迷っている人は、住宅ローンを取り扱う金融機関などに相談をしてみてはいかがでしょうか。

住宅ローン専門金融機関のARUHIは

全国に店舗を展開中

【調査概要】

調査地域:全国

調査対象:住宅購入経験者(直近1年以内)・検討者(直近3年以内)の25~69歳の男女

調査期間:2024年3月15日~3月16日

有効回答数:600サンプル

調査手法:クロス・マーケティングモニターへのインターネット定量調査

調査機関:株式会社クロス・マーケティング

※調査結果は、端数処理のため構成比が100%にならない場合があります

無料シミュレーション