住宅ローンを選ぶ際は、借り入れ時の金利の低さに気を取られがちです。しかし、どの金利タイプを選ぶのか、返済方法はどうするのかといった選択次第で、返済のしやすさや総返済額などが変わってきます。住宅購入者や住宅購入検討者は、どのような金利タイプと返済方法を選択しているのでしょうか。ARUHIマガジン『住宅購入に関する調査2024』の結果を見ていきましょう。

約6割が変動金利型、約3割が全期間固定金利型を選択

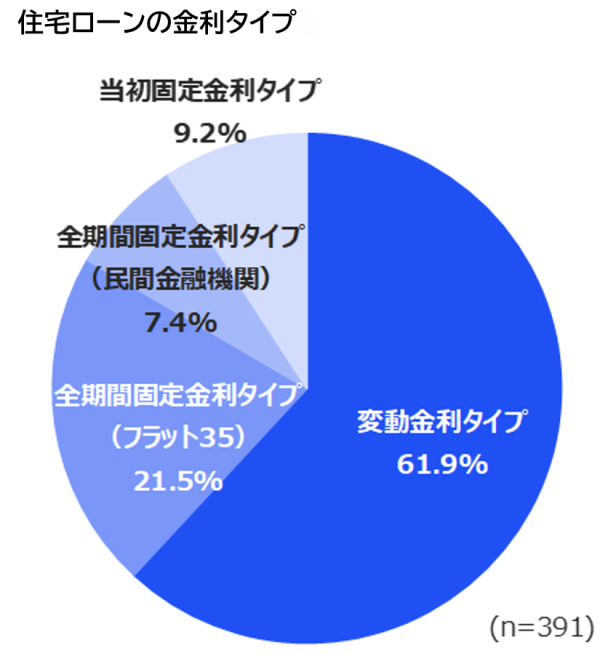

住宅ローンの金利タイプは、定期的に金利の見直しが行われる「変動金利型」と、借り入れから完済まで金利が変動しない「全期間固定金利型」、一定期間金利が固定される「当初固定金利型」に分類できます。住宅購入者と住宅購入検討者を対象として、住宅ローンの借り入れで選んだ、もしくは選ぶ予定の金利タイプを聞いたところ「変動金利タイプ」が61.9%と最も多く、次いで「全期間固定金利タイプ【フラット35】」が21.5%、「当初固定金利タイプ」が9.2%、「全期間固定金利タイプ(民間金融機関)」が7.4%でした。

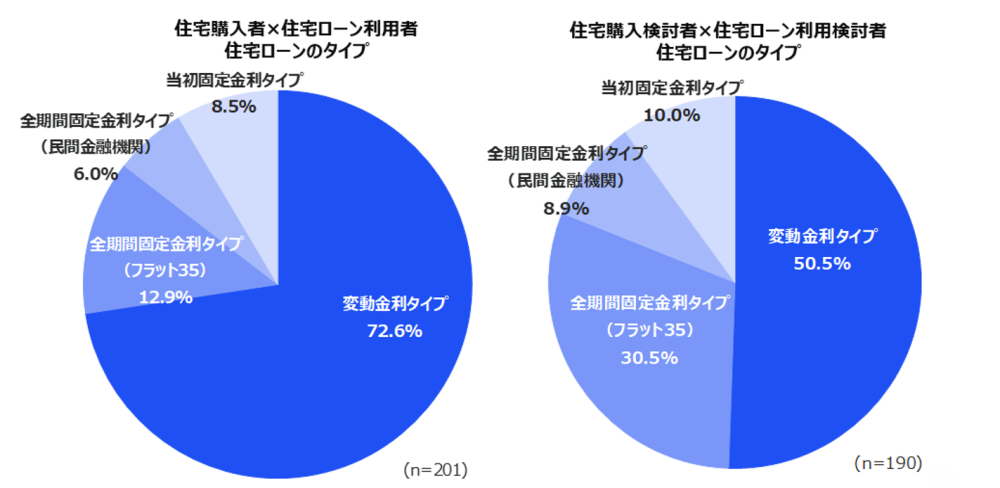

住宅購入者と住宅購入検討者の回答を比較すると、住宅ローンを利用した住宅購入者のうち、72.6%が「変動金利タイプ」を選択。「全期間固定金利タイプ【フラット35】」が12.9%、「当初固定金利タイプ」が8.5%、「全期間固定金利タイプ(民間金融機関)」が6.0%でした。

一方、住宅ローンの利用を予定している住宅購入検討者が選ぶ予定の金利タイプは、「変動金利タイプ」が50.5%、次いで「全期間固定金利タイプ【フラット35】」が30.5%、「当初固定金利タイプ」が10.0%、「全期間固定金利タイプ(民間金融機関)」が8.9%という結果に。住宅購入者と同様に、住宅購入検討者も最も利用する予定の人が多いのは変動金利タイプですが、住宅購入者と比べて20%以上少なく、3割を超える人が全期間固定金利タイプ【フラット35】を利用予定であることが分かりました。

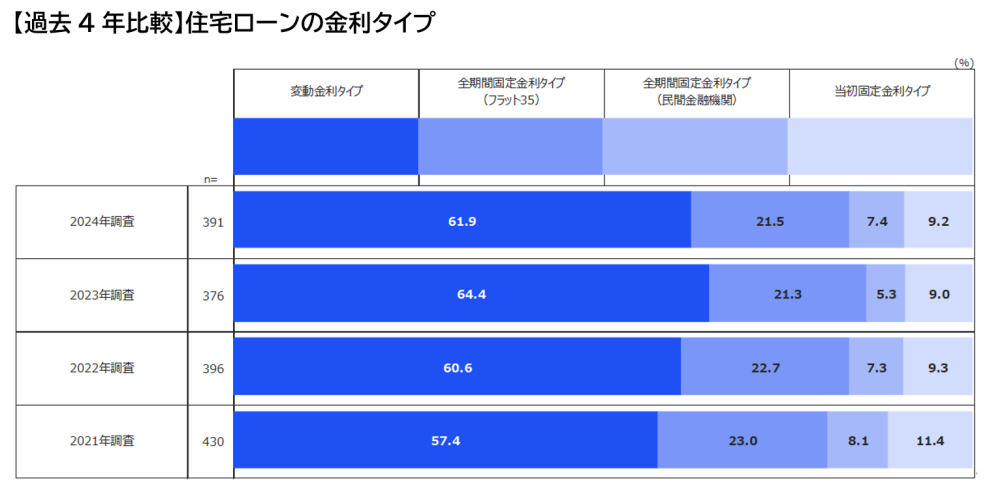

2021年から2023年度の同調査結果と比較すると、最も多くの人が利用している「変動金利タイプ」は2021年時が57.4%、2022年時は60.6%、2023年時は64.4%と増加傾向でした。しかし、2024年には61.9%とやや減少しています。

【金利タイプごとの住宅ローン金利は?】>>最新の住宅ローン金利をチェック!

住宅購入者や住宅購入検討者は、どのように金利タイプを選んでいるのでしょうか。自由回答で聞いた理由を一部紹介します。

変動金利タイプ

・金利が一番抑えられそうだったから(住宅購入者・30代・男性)

・最も金利が低いから(住宅購入者・40代・男性)

・毎月の支払額が低額だから(住宅購入者・40代・女性)

・5年以内に完済するから(住宅購入者・60代・男性)

・なんとなく(住宅購入者・60代・男性)

・メジャーであるから(住宅購入検討者・40代・女性)

・他の金利タイプが分からないから(住宅購入検討者・30代・女性)

全期間固定金利タイプ【フラット35】

・金利の上下に一喜一憂しなくてもよい、見通しが持てる(住宅購入検討者・60代・男性)

・固定されている方が先々安心だから(住宅購入検討者・50代・女性)

・将来的なリスクが小さいと考えているから(住宅購入検討者・30代・男性)

・返済額が確定しているので、返済計画が立てやすいから(住宅購入者・30代・女性)

・これから金利が上がると思うから(住宅購入検討者・30代・男性)

・金利が上がる可能性があるから(住宅購入検討者・50代・男性)

・優遇制度が多い(住宅購入検討者・50代・男性)

全期間固定金利タイプ(民間金融機関)

・金利変動リスクを回避したかったから(住宅購入者・30代・男性)

・今後、金利上昇を予想したため(住宅購入者・40代・男性)

当初固定金利タイプ

・退職金で一括返済するつもりなので、実質的な期間がちょうどよかった(住宅購入者・50代・男性)

・長いローンを組むつもりはない(住宅購入検討者・50代・男性)

変動金利タイプを選んだ理由として最も多く挙がったのが「金利の低さ」。現状の金利に魅力を感じているという声に加え、金利が上昇する前に完済を予定している回答者もいました。一方、「勧められたから」「なんとなく」「みんな選んでいるから」といった、金利タイプの違いを検討するよりも、その場の雰囲気で何となく選んでしまったという回答も少なくありませんでした。

全期間固定金利タイプを選んだ人は、金利上昇のリスクがないこと、金利が変わらないことから返済計画を立てやすいことを理由に挙げる人が多く、今後住宅ローン金利が上がることを見越して選択している人も目立ちました。加えて、【フラット35】に関しては金利を引き下げる優遇制度が充実していることに魅力を感じたという声もありました。

当初固定金利タイプと回答した人は、一定期間金利が変わらない安心感を理由に挙げる人が多く、固定金利期間終了までに完済を目指している、短期の借り入れを想定した回答が多くみられました。

【住宅ローン金利を最大1%引き下げ!】>>【フラット35】の引き下げ金利を確認できるシミュレーションはこちらから

元利均等返済と元金均等返済、どちらを選ぶ?

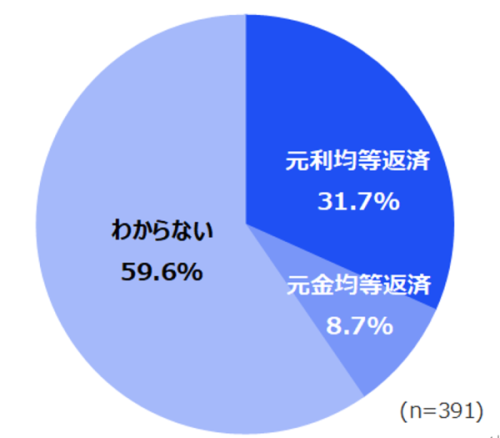

住宅ローンの返済方法は、元金と利息を合わせた毎月の支払額が一定になるように返済する「元利均等返済」と、返済額のうち元金の額を一定にする「元金均等返済」の2種類です。いずれの返済方法を選択したのか住宅購入者と住宅購入検討者に聞いたところ、「元利均等返済」が31.7%、「元金均等返済」が8.7%、59.6%が「わからない」という結果に。半数以上の人が、返済方法を認識しないまま選択していることが分かりました。

住宅購入者や住宅購入検討者は、どのような基準で返済方法を選んでいるのでしょうか。自由回答で聞いた理由を一部紹介します。

元利均等返済

・返済額が毎月同じだから(住宅購入者・20代・女性)

・返済額がわかりやすいから(住宅購入検討者・60代・男性)

・おすすめされたから(住宅購入者・30代・男性)

・標準プランだったので(住宅購入者・30代・男性)

元金均等返済

・総支払額が少なくなるから(住宅購入者・30代・女性)

・利息を多く払いたくないから(住宅購入検討者・40代・男性)

・返済開始当初の負担が多少大きくても耐えられる資金力があるので(住宅購入検討者・50代・男性)

・収入に余裕がある(住宅購入検討者・30代・男性)

「元利均等返済」は多くの人に選ばれている返済方法で、毎月の返済額が一定であることが特徴です。支払額が分かりやすく返済計画を立てやすいことから選んでいる人が多い反面、「なんとなく」「業者に勧められた」「他の説明はなかった」といった理由で選んだ回答者も多くみられました。返済開始当初の支払額は利息の割合が高いという側面もあることを理解したうえで利用したいところです。

「元金均等返済」は、毎月の返済額のうち元金の額を一定とした返済方法です。元本を毎月着実に返済できるため、元利均等返済と比べて総返済額が少なくなることに魅力を感じて選択する人が多数を占めています。ただし、返済開始時に返済額が最も大きくなるため、返済負担を重く感じることも。借り入れ時に必要な収入が高くなることもあり、無理せず返済できる資金力がある人を中心に選ばれているようです。

まとめ

「変動金利型」「全期間固定金利型」「当初固定金利型」のうちどの金利タイプを選ぶのか、返済方法は「元利均等返済」と「元金均等返済」のどちらにするのか、選択次第で金利上昇に対するリスクの有無や毎月の返済負担額、総支払額も変わってきます。

ベストな選択をするためには、金利タイプや返済方法ごとの特徴を把握し、金利が変動したときにすぐ対応できるのか、手元の資金の有無や家計の状況なども考慮して考える必要があります。どの住宅ローンを選べばよいのか分からないという人は、住宅ローンの専門家が直接アドバイスをしてくれる金融機関などで相談をしてみてはいかがでしょうか。

住宅ローン専門金融機関のARUHIは

全国に店舗を展開中

【調査概要】

調査地域:全国

調査対象:住宅購入経験者(直近1年以内)・検討者(直近3年以内)の25~69歳の男女

調査期間:2024年3月15日~3月16日

有効回答数:600サンプル

調査手法:クロス・マーケティングモニターへのインターネット定量調査

調査機関:株式会社クロス・マーケティング

※調査結果は、端数処理のため構成比が100%にならない場合があります

無料シミュレーション