住宅ローンを組んでマイホームを購入するとき、年収によって借りられる金額は変わってきます。年収300万円程度の人が住宅ローンを組む場合、いくらくらいまで借り入れることができるのでしょうか。

この記事では、年収300万円の人が無理なく返せる住宅ローンの金額を紹介しますので、住宅ローンを借りる際の参考にしてください。併せて、年収300万円の人が無理をすれば借りられる可能性がある金額と、無理をすべきではない理由、住宅ローン破綻等のリスクを軽減させる方法なども解説します。

年収300万円の人が無理なく返済できる住宅ローンの金額はいくらまで?

住宅ローンの借入額を判断するうえで重要なのが、無理なく返済を続けられるかどうかという点です。返済負担を考える際は、額面ではなく手取り収入で見る必要があります。

家族構成やそのほかの借り入れの有無(自動車ローン、奨学金、カードローン等)などにもよりますが、住宅ローンの毎月返済額は手取り月収の20〜25%程度に抑えるのが理想です。

ボーナスなしの年収300万円の人の場合、手取り月収は18〜20万円程度です。これの20〜25%と考えると、毎月の住宅ローン返済は月4〜5万円程度が推奨値ということになります。35年ローンを組む場合に借り入れられるのは、年収の5倍にあたる1,500万円程度です。

年収300万円の人が無理をすれば借りられる住宅ローンの上限額は?

年収300万円の人が無理せず借り入れられるのは1,500万円程度ですが、無理をすればいくらくらいまで借り入れ可能なのでしょうか。

多くの金融機関は、返済負担率(返済比率)の上限を30〜35%としており、まれに40%程度に設定しているところもあります。返済負担率とは、年収に占める年間ローン返済額のことです。なお、「ARUHIフラット35」の場合、年収400万円未満では総返済負担率30%以下に抑えることが申込条件となっています。

これを踏まえて年収倍率(年収に対する物件の購入価額の比率)を計算すると、年収のおおむね8〜10倍まで住宅ローンを組める可能性はあるでしょう。つまり、年収300万円の人でも、最大2,400〜3,000万円程度まで借り入れできる可能性があるということです。

しかし、あとで説明する理由により、上限まで借り入れるのはリスクが高いため注意しましょう。

住宅ローンを組む際には無理なく返せる金額を目安に借りるべき理由

前述のとおり、無理なく返済できる住宅ローンの借入額は年収の5倍程度までです。実際は年収の8〜10倍程度まで借りられる可能性があるなかで、なぜ上限額目いっぱいまで借りてはいけないのでしょうか。具体的な数値を用いながら理由を詳しく解説します。

住宅ローンの返済以外にも住宅関連の費用がかかるから

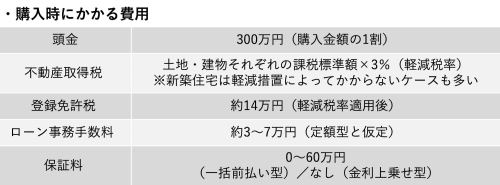

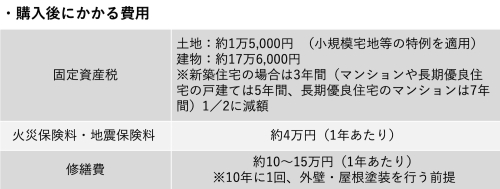

上限額いっぱいに借りるべきでない一つ目の理由は、マイホーム購入では住宅ローン返済以外にも多くの諸費用がかかるからです。

賃貸物件の場合、毎月の家賃や共益費以外にかかるのは、1〜2年に一度支払う火災保険料や契約更新時の更新料程度です。一方、マイホームの場合には税金などの支払いも発生します。「賃貸物件で支払っていた毎月の家賃=マイホームの住宅ローン返済額」で考えると無理が生じるでしょう。

住宅ローンを借り入れて3,000万円(土地:900万円、建物:2,100万円)のマイホームを購入するケースで、どのような項目にいくらくらいかかるのか目安を紹介します。

上記に加え、引っ越し代や家具・家電の購入費用、仲介物件の場合にかかる仲介手数料なども見込んでおく必要があるでしょう。

住宅関連の支払いが家計を圧迫してしまうから

二つ目の理由は、ローン返済をはじめとした住宅関連費用の支払いが家計を圧迫してしまう可能性があるからです。2023年「家計調査」によると、年収300万円の世帯における平均的な月間消費支出は次のようになっています。

月収25万円、手取り18~20万円で、年収相応の生活費を支払うと、住居費や貯蓄にあてられる金額は約2~4万円しか残らない計算です。

続いて、住宅ローンの借入額ごとに返済額を計算してみましょう。住宅ローンの前提条件は次のとおりです。

・属性:25歳男性、扶養家族なし

・返済期間:35年(ARUHIフラット35)

・頭金:300万円(1割)

・借入金利:1.83%(ARUHIフラット35(9割以下)の2024年5月実行金利)

・返済方法:元利均等返済(ボーナス払いなし)

・新機構団信:あり

これに加え、先ほど紹介した住宅関連支出が月平均3万円程度かかります。無理をして年収の8〜10倍の住宅ローンを組むと、手取り額の半分以上を住宅関連支出が占めることになります。そのため、上限いっぱいで借り入れると無理が生じるのです。

住宅ローン破綻のリスクを下げるには?

上の試算を見ればわかるように、年収300万円の人が平均的な価格の住宅を購入すると無理が生じやすく、住宅ローン破綻などのリスクがどうしても高まってしまいます。以下では、リスクを下げるために検討したい選択肢を紹介しましょう。

無理なく返せる額から逆算して頭金を入れる

住宅ローン破綻などを防ぐには、年収300万円でも無理なく返せる毎月4〜5万円程度に返済額を抑える必要があります。そこから逆算して頭金を入れるのが理想的です。たとえば、3,000万円の住宅を購入する場合でも1,500万円分の頭金を用意すれば、月々の支払いは適正値に収まります。

ただし、生活防衛資金は手元に残しておくようにしましょう。生活防衛資金とは、万が一の事態があったときに、当面の間生活を維持するためのお金のことです。家族構成などによって目安は異なりますが、最低でも生活費6ヶ月分程度は残すことをおすすめします。

無理なく返せる額から逆算して返済期間を調整する

住宅ローンは、返済期間を長く設定するほど月々の返済は少なくて済みます。無理なく返せる額から逆算して返済期間を長めに設定すれば、家計への負担を減らすことができるでしょう。定年退職まで35年以上ある若い人であれば、35年以上の長期ローンも検討の余地があります。

ただし、返済期間が延びるほど金利の負担が増えるため、金利も含めた総返済額が大きくなる点は注意が必要です。

元金均等返済や繰り上げ返済を検討する

上記以外で返済額を抑える方法として、元金均等返済や繰り上げ返済が挙げられます。

元金均等返済とは、毎月返済額のうち元金部分(金利を除いた借入額の返済にあてる分)が均等になる支払い方法のことです。一般的な元利均等返済に比べて元金の減りが早くなるため、金利負担が小さくなり総返済額を抑えられます。ただ、返済当初の毎月支払額は高くなるので注意しましょう。

繰り上げ返済は、返済額の一部もしくは全部を途中で繰り上げて返済する方法です。返済期間を短くする「期間短縮型」、その後の毎月返済額を減らす「返済額軽減型」の2種類があります。総返済額をより大きく減らせるのは、前者の「期間短縮型」です。

これらの方法を活用することで、将来の返済負担を抑えられる可能性があります。

まとめ

年収300万円の人が住宅ローンを組んでマイホームを購入する場合、無理なく返済できる金額は月4〜5万円程度。35年でローンを組むのであれば、借入額の目安は1,500万円程度です。無理をすれば、年収の8〜10倍程度にあたる2,500〜3,000万円を借り入れることも可能ですが、その後の生活に支障が出るおそれがあります。

住宅ローンでマイホームを購入するときは、年収に対する上限額いっぱいではなく、無理なく返済できる範囲で借り入れるようにしましょう。

無料シミュレーション