住宅価格が上がり続けています。価格が高くなり過ぎているため、そろそろ頭打ちから横ばい、そして下落に向かうのではないかという観測が強まっています。住宅ローン金利の上昇の可能性が高まっていることもあって、中古住宅購入希望者の購買力が低下し、いよいよターニングポイントが近いのではないかという見方も生じています。その予兆なのでしょうか。中古住宅市場では新規登録から成約までにかかる日数が長期化して、売りにくくなっているようです。

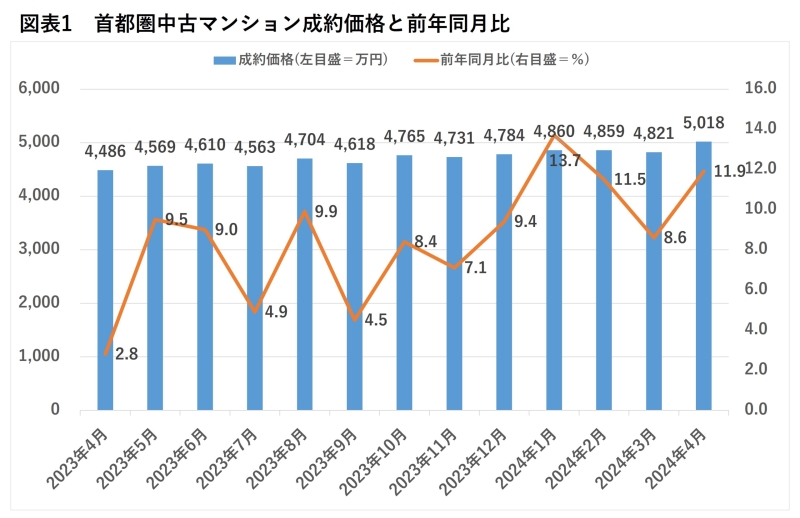

首都圏中古マンション成約価格は47ヶ月連続で上昇

中古マンション価格が上がり続けています。東日本不動産流通機構のデータによると、2013年度の首都圏中古マンションの成約価格は2,614万円でしたが、2023年度は4,700万円に。10年間で79.8%も上がったことになります。新型コロナウイルス感染症拡大の影響が大きかった2020年度、2021年度も上昇が続き、新築マンション上昇率以上のピッチで上がり続けているのです。

直近でも、図表1にあるように2024年4月の中古マンション成約価格は5,018万円で、前年同月比11.9%の上昇となっています。東日本不動産流通機構によると、これで2020年6月から47ヶ月連続で前年同月比での上昇が続いているそうです。しかも、この数ヶ月は10%前後の高い上昇率となっていて、成約価格の上昇が止まりません。

高く売れるうちに売れる価格で売り逃げる?

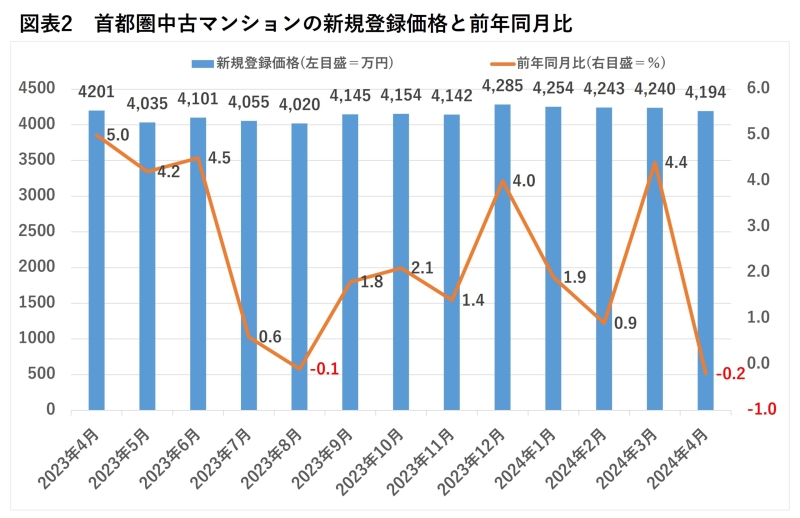

しかし、新規登録価格、つまり売出価格の動向をみると、成約価格ほどには上がっていません。図表2にあるように、2024年4月の売出価格は4,194万円で、前年同月比では0.2%の下落となっています。前月比をみると1.1%のダウンで、2024年1月から4ヶ月連続の下落です。

新規登録物件は成約物件に比べると築年数が長く、専有面積も狭くなっているので、成約価格より新規登録価格のほうが安くなっています。そのなかでしかし、前年同月比や前月比が下落しているのは、それだけ売主や仲介会社の値付けが弱気になっているという見方もできるのではないでしょうか。

中古マンション価格が高くなり過ぎているので、そろそろ下落に向かうのではないか、そうなる前に売れやすい価格で売り出したほうがいいのではないか――そう考える売主、仲介会社が増えているのかもしれません。

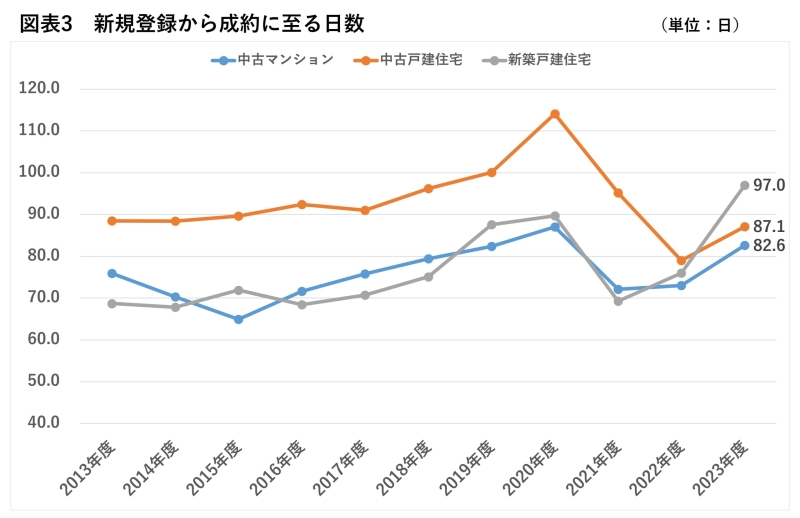

売却にかかる日数が二桁以上長くなっている

そうした変化の兆しを裏付けるのが、図表3です。これは、東日本不動産流通機構が住宅の形態別に、新規に登録して売り出してから、成約までに何日かかるのかを調べたデータです。

中古住宅市場が好調で、売出価格かそれに近い価格ですぐに売却できる環境であれば、成約までにかかる日数が短くなり、環境が悪化すれば長くなります。

中古マンションをみると、図表3にあるように、2019年度から2020年度にかけては80日以上かかっていたのが、2021年度は72.1日、2022年度が73.0日と70日台の前半の日数で契約できるようになりました。中古マンションの価格上昇のなかで引き合いが強まり、短期間で売れるようになったということです。

しかし、それが2023年度には一転して長期化しています。82.6日と再び80日台に戻ってしまいました。73.0日から82.6日に、前年度比で13.2%も長引くようになっています。それは中古マンションだけではなく、中古戸建て住宅も同様で、2022年度の79.0日が、2023年度には87.1日に長期化しています。やはり10.2%長くなっているのです。

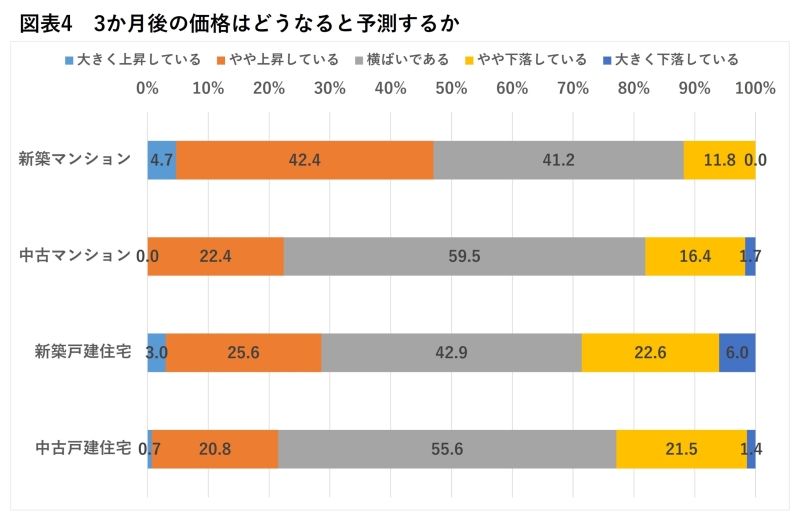

3ヶ月後は下落しているとみる不動産会社が増加

このような変化の兆しを受けて、中古住宅を仲介する不動産会社にも、やや弱気の見方が広まりつつあるようです。全国宅地建物取引業協会連合会(全宅連)の不動産総合研究所が全宅連加盟のモニター企業を対象に業界動向を調査したところ、3ヶ月後の住宅価格の予測に関して、図表4のような結果となりました。

新築マンションにおいては、3ヶ月後の価格が現在に比べて「大きく上昇している」とする不動産会社が4.7%で、「やや上昇している」が42.4%でした。「上昇している」の合計は47.1%で、「やや下落している」が11.8%、「大きく下落している」はゼロで、「下落している」の合計は11.8%ですから、上昇のほうが35.3ポイントも多くなっています。

それが中古マンションになると、かなり様相が異なります。「大きく上昇している」がゼロになって、「やや上昇している」が22.4%。「上昇している」の合計は22.4%です。それに対して、「やや下落している」が16.4%で、「大きく下落している」は1.7%と「下落している」の合計は18.1%。「上昇している」との差は4.3ポイントしかありません。まだ「上昇している」のほうが若干多いとはいえ、下落が近いのではないかとみている仲介会社も少なくないのです。

新築と中古では購買力には大きな差がある

これは、戸建て住宅についても同様です。むしろ、もっとはっきりしています。中古戸建て住宅の3ヶ月後の価格予測としては、「大きく上昇している」「やや上昇している」の合計が21.5%に対して、「やや下落している」「大きく下落している」の合計は22.9%です。上昇より下落見通しのほうが、わずかとはいえ多くなっているのです。

新築住宅については分譲用地の仕入れ値の上昇が続いており、建築費も高止まりしています。そのため、今後も分譲価格を上げざるを得ないという見方が強いのです。これまでは、新築住宅の上昇に引っ張られるように中古住宅も上がってきました。しかしここまで高くなっていると、そろそろ消費者の購買力が付いていけなくなり、下落に転じるのではないかとする不動産関係者が増えているのではないでしょうか。

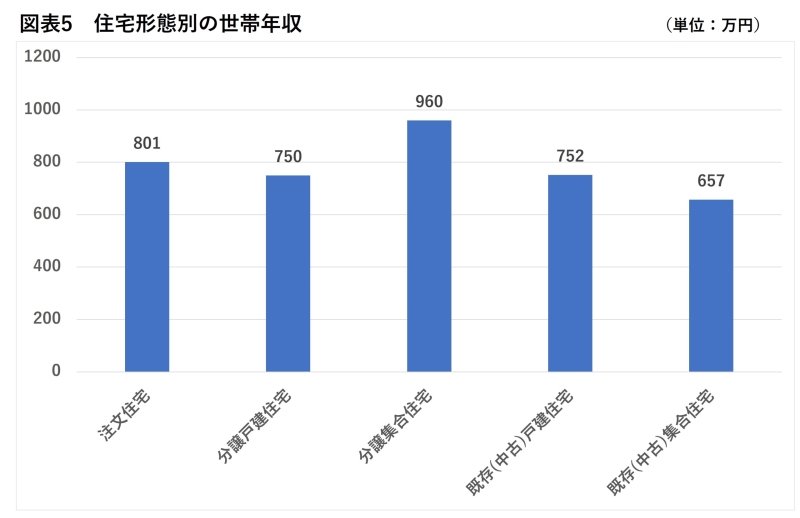

というのも、新築住宅と中古住宅では購入者の平均年収がかなり異なっており、購買力に大きな差があるからです。国土交通省の調査によると図表5にあるように、分譲集合住宅(新築マンション)の購入者の平均世帯年収は960万円ですが、既存(中古)集合住宅(中古マンション)は657万円ですから、年収では300万円以上の違いがあります。

中古マンションを求める人と新築マンションを希望する人では、購買力に大きな差があるのではないでしょうか。

金利上昇でますます購買力が低下する可能性

2024年後半には、購買力の差がますます拡大するかもしれません。2024年3月に日本銀行がマイナス金利政策を解除して、短期金利の引き上げを実施しました。これまでは長期金利に連動する固定金利型の住宅ローン金利が上がってきましたが、今後は短期金利に連動する変動金利型の金利も上がることになるでしょう。住宅ローン利用者の7割から8割は変動金利型を利用しているといわれているため、影響は深刻です。

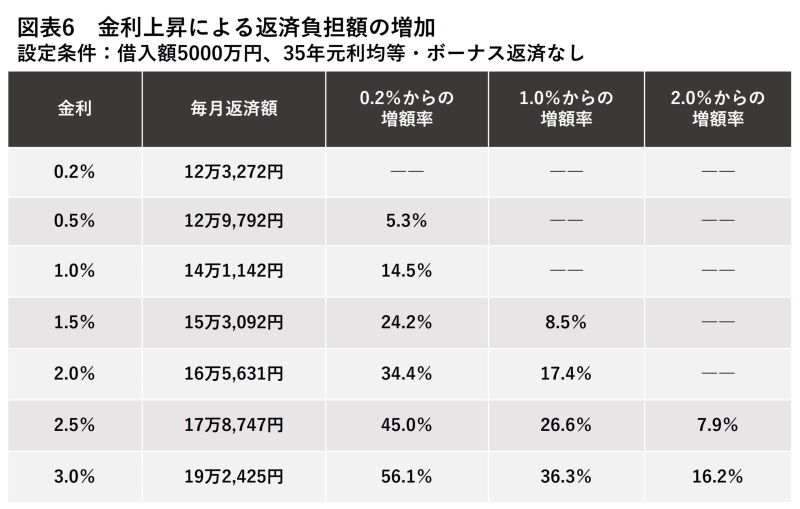

実際に、いつ、どれくらい上がるのかは予断を許しませんが、たとえば、金利0.2%から金利0.5%になると、返済負担は5.3%増えます。1.0%になると14.5%、2.0%に上がった場合には34.4%の増額になります(図表6)。

これは、変動金利型だけではなく固定金利型についても同様です。1.0%で利用できる固定金利期間選択型の10年固定が1.5%に上がると8.5%、2.0%に上がると17.4%負担が増えます。また、全期間固定金利型の金利が2.0%から2.5%になると7.9%、3.0%に上がると16.2%も返済負担が増えてしまいます。

購買意欲の低下が価格下落につながる可能性

中古住宅購入希望者にとっては、金利上昇による返済負担の増加が重くのしかかり購入意欲を減退させる可能性があります。そうなると、上がり続けてきた価格がそろそろピークアウトして、下落に向かってもおかしくありません。これから中古住宅の売買を考えている人は、その動向に十分に注意しておく必要がありそうです。

無料シミュレーション