不動産経済研究所の発表によると、2023年度の近畿圏の新築分譲マンションの平均価格は4,935万円と上昇傾向にあります。マンション購入を検討してきた人は、近年の価格上昇で資金計画に不安を覚えているかもしれません。マンション購入のための住宅ローンについて考えてみましょう。

近畿圏の新築マンションの平均価格は4,935万円

2024年4月の不動産経済研究所の発表※によると、2023年度の近畿圏(大阪府、兵庫県、京都府、奈良県、滋賀県、和歌山県)の新築分譲マンション1戸あたりの平均価格は4,935万円(前年同期比5.5%増)、1平方メートルあたり単価は83.4万円(同7.6%増)となっています。

特に神戸市部は5,694万円(同49.7%増)、京都市部は6,002万円(同23.6%増)と大幅に上昇。地域によって増減率に差はありますが、ほぼ全域で価格は上昇しています。

※株式会社不動産経済研究所「2023年度(2023年4月~2024年3月)近畿圏新築分譲マンション市場動向」

一方、長らく低金利が続いてきた住宅ローンも、固定金利型は金利が上昇中。金融機関同士の競争が激しい変動金利型はそれほど動いていませんが、引き上げた金融機関もあり今後の動向に注意が必要です。これからマンション購入を、と考えている人は、物件価格の値上がり、住宅ローン金利の上昇も考慮して、余裕を持たせた資金計画を考える必要があるでしょう。

4,935万円の物件を購入するための「諸費用」は

マンション購入のための住宅ローン利用を考えるために、今回は2023年度の近畿圏の新築分譲マンションの平均価格「4,935万円」の物件を購入する場合を例に考えてみましょう。

まず注意が必要なのは、マンションに限らず住宅購入時には、物件購入代金だけでなく手数料や税金などの諸費用も準備しなくてはならないことです。新築マンション購入の場合、不動産取得税や登録免許税、印紙税などの税金、住宅ローン関連の手数料、火災保険料などの諸費用は、物件価格の5%前後が目安となるようです。物件価格4,935万円に対する5%は、246.75万円。つまり、物件価格と諸費用を合わせて約5,200万円の準備が必要になります。

住宅ローンの借入可能額は商品によって異なり、「物件価格の100%」までのものも、物件価格に加えて諸費用も含めた金額を借入可能なものもあります。今回は、諸費用分の約250万円は自己資金で用意するものとして、物件価格の100%、4,935万円を借り入れ可能な年収額を確認してみましょう。

「総返済負担率」から、借入可能額を計算する

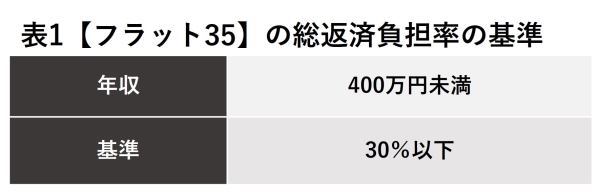

金融機関が住宅ローンの審査をする際に確認するのが「総返済負担率」です。「返済比率」と呼ばれることもありますが、これは、税込年収に対する年間のローン返済額の割合のことで、総返済負担率が低いほど返済に無理がない、ということになります。住宅ローンの審査では、おおむね総返済負担率30~40%程度が基準となるようです。

全期間固定金利の住宅ローン【フラット35】の場合には、年収400万円未満の場合は30%、400万円以上の場合は35%が総返済負担率の基準とされています。なお、総返済負担率の計算の際に用いる「返済額」は、住宅ローンだけでなく、利用中のカードローンや車のローンなどの返済額も合わせた額になります。

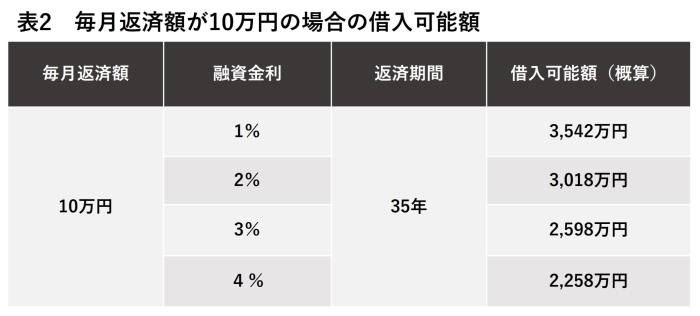

たとえば、年収400万円、総返済負担率が30%だとすると400万円×30%=120万円が年間返済額の上限となり、毎月返済額の上限は120万円÷12=10万円となります。

毎月返済額が10万円になる借入額を試算するには、金利を仮定しなければなりません。金融機関によっては、その後の金利上昇に備えて、審査に用いる金利が実際の金利よりも高めに設定されている場合もあります。試算してみると、毎月返済額が10万円、返済期間35年で元利均等返済の場合の借入可能額は、金利によって大きく差がつきます(表2)。

特に超低金利の変動金利型ローンを金利に基づいて計算すると、借入可能額はかなり大きくなります。審査を受けた結果、提示された借入可能額が試算を大きく下回ると住宅購入計画も大きな見直しが必要になるかもしれません。借入可能額の試算は高めの金利でおこなったほうが資金計画の実現性は高くなるでしょう。

年収から借入可能額を試算する

金融機関等のホームページには、年収に基づいて借入可能額が試算できるコーナーが設けられている場合があります。住宅ローンの審査項目は年収だけではないので、試算結果の金額が必ずしも借り入れできるわけではありませんが、その金融機関のローンを利用する場合の目安として、利用するとよいでしょう。

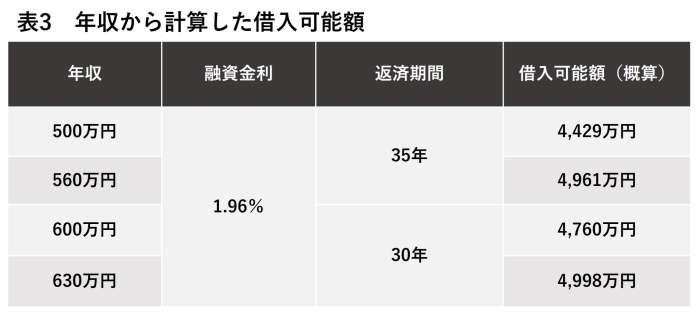

【フラット35】のホームページにも、年収から借入可能額を試算できるコーナーがあります。2024年6月の【フラット35】の「もっともい金利(借入期間21年以上35年以下、融資率9割超)」1.960%を融資金利として試算してみたのが表3です。金利が同じであれば、年収が多いほど、返済期間が長いほど、借入可能額は大きくなります。試算によると、35年で元利均等返済の場合、物件価格4,935万円分の借入が可能になるのは年収560万円くらいであることがわかりました。

「借りられる」から「返せる」とは限らない

フラット35を利用する場合には、年収560万円であれば4,935万円の借入は可能、という試算結果になりました。

しかし、冷静に考えてみると、「借りられる」ことと、「返せる」ことは別問題です。

4,935万円を35年返済で利用した場合の毎月返済額は16.3万円です(表4)。住宅購入後、この金額を35年間返済し続けることはできるでしょうか?

さらに、住宅購入後にかかる住宅費は住宅ローンの返済費用だけではありません。固定資産税・都市計画税、火災・地震保険料、マンションの管理費用や修繕積立金などもかかってきます。駐車場代などもかかるかもしれません。これらの住宅購入後の費用は物件によっても異なりますが、月額で数万円以上になるでしょう。ローンの毎月返済額が16.3万円であれば、毎月の住宅費は20万円前後になります。

「あ、我が家ではムリ」と思った人もいるのではないでしょうか。次に、「借りられる金額」ではなく、「返せる金額」から借入可能額を考え直してみましょう。

毎月返済額から借入可能額を計算

「返せる金額」を考えるために、まずは、住宅購入後に無理なく捻出できる「毎月の住宅費」を考えてみましょう。参考にするのは、「現在の住宅費(家賃など)」「住宅購入のための貯蓄額」です。この合計額に、その他の家計の余剰額や今後の収入の見通しなどを加味して、住宅購入後の「住宅費」を考えてみます。転職や、出産・育児のための休職・時短勤務、退職などの可能性があるなら、一時的な収入減も考慮すべきでしょう。

検討して求めた「住宅費」から、ローン返済以外の住宅費(管理費、税金等)を差し引いて、毎月のローン返済に回せる金額を計算し借入可能額を試算してみましょう。

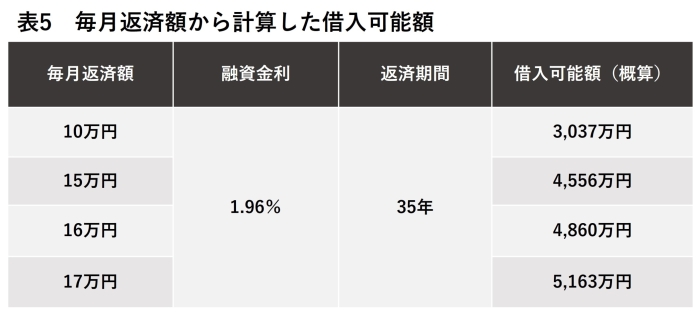

【フラット35】を利用する場合、住宅購入後の住宅費から求めた「毎月返済額」が16万円以下の場合には、住宅ローンだけでは4,935万円の物件を購入することはできません。しかし、仮に諸費用分のほかに自己資金(親などから贈与してもらった資金を含む)を400万円準備できれば、毎月返済額が15万円の場合(借入可能額4,556万円)でも4,935万円の物件購入は可能になるでしょう。自己資金が準備できないのであれば、購入物件を見直すことも、無理のない住宅購入のために大切なことですね。

返せる金額から求めた借入可能額をもとに、資金計画を

住宅ローンを利用して住宅購入を考える際、まずは「いくら借りられるか」を検討したいところです。しかし、借りることができても返せなければ、せっかく手に入れたマイホームを手放すことになりかねません。なんとか返済を続けられても、返済優先の切り詰めた生活は楽しいものではない可能性もあります。住宅購入の計画を立てる際は、「返せる金額」も試算して、無理のない借入額を決めてローンの利用を検討しましょう。

なお、一定の条件を満たす住宅や、一定の人的条件を満たす人(子育て世帯、年齢、居住地域等)は、金利優遇などが受けられる場合もあります。住宅ローンを検討する際には、特典の利用条件のチェックも忘れないようにしましょう。

無料シミュレーション