2024年3月、日本銀行がマイナス金利政策を解除し、短期金利の誘導目標をマイナス0.1%からプラス0.1%に引き上げました。2022年から2024年初頭にかけては、世界的な長期金利上昇の動きを受けて、長期金利に連動する固定金利型の住宅ローン金利が上昇しましたが、短期金利が上がれば、それに連動する変動金利型の金利も上がることになります。それでもマンション購入希望者の購入意欲は衰えず、むしろ購入意欲が高まっているというのです。なぜなのでしょうか。

2023年までは固定金利型ローンの金利上昇

住宅ローンには、大きく分けると変動金利型と固定金利型があります。変動金利型は借入後の金利動向によって、適用金利、返済額が変わる金利タイプです。金利上昇によるリスクがある半面、金利水準は固定金利型より格段に低くなっています。

固定金利型は、市中の金利動向にかかわらず、金利や返済額が固定しているので、利用者にとってはリスクがない分、金利水準が高くなっています。変動金利型は主に短期金利に連動し、固定金利型は長期金利の影響を受けます。2023年までは世界的な長期金利の上昇を受けて、日本でも長期金利に連動する固定金利型の金利が上がりました。

それに対して、日本では長らく短期金利がマイナスに抑えられてきたので、短期金利に連動する変動金利型の金利は超低金利に据え置かれてきました。多くの銀行では0%台前半で利用できます。

しかし、2024年3月の日本銀行によるマイナス金利政策解除を受けて短期金利が引き上げられ、今後も上昇するのではないかという観測から、短期金利に連動する変動金利型の金利もいよいよ上昇が始まるのではないかとみられるようになりました。2024年6月現在、まだ変動金利型の金利は据え置かれていますが、少なくとも夏から秋にかけて、金利上昇が始まるだろうという見方が支配的のようです。

8割以上の人が変動金利型の上昇を予測

このような状況を、マンション購入希望者はどうみているのでしょうか。

不動産の価格情報サイト「住まいサーフィン」を運営するスタイルアクトでは、四半期に一度、直近3ヶ月間に新築マンションの販売センターに行ったことがある人を対象に、マンション購入に対する意識調査を実施しています。2024年4月上旬に実施された第65回の調査では、直前の3月に日本銀行のマイナス金利政策が解除されたことを受けて、今後の住宅ローン金利動向や、それがマンション購入意欲にどう影響しそうかなどを質問しています。

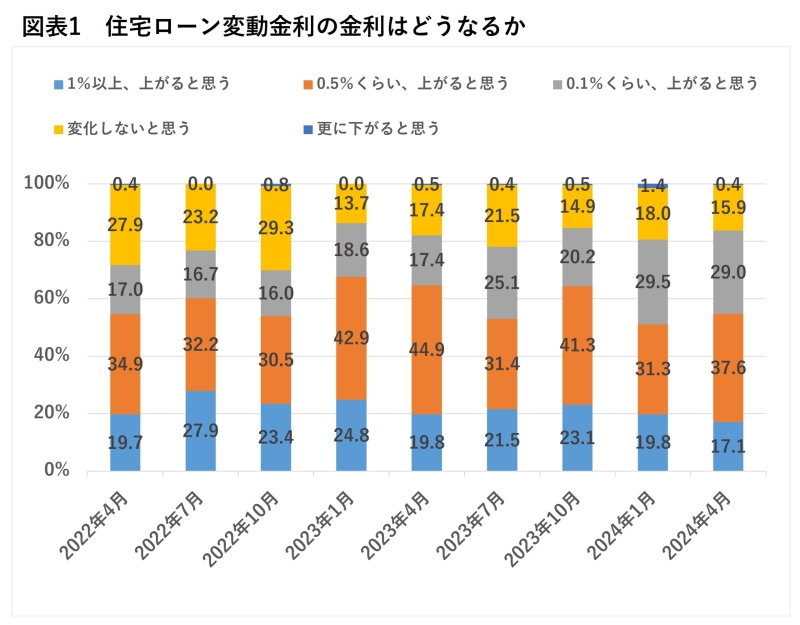

スタイルアクトの調査では、住宅ローン変動金利型の金利については図表1のような結果になっています。

「1%以上、上がると思う」とする人が17.1%、「0.5%くらい、上がると思う」が37.6%、「0.1%くらい、上がると思う」が29%で、程度の差こそあれ、8割以上の人が、変動金利型の住宅ローン金利は上昇するだろうと回答しています。

マイナス金利解除でも買い時と思う人が増加

0.1%程度の金利上昇なら、さほどの影響はないかもしれません。しかし、0.5%、1.0%と上がっていくと、返済負担が大きく増えて、購買力が低下、購入意欲を減退させるのではないかと思いますが、必ずしもそうではないようです。

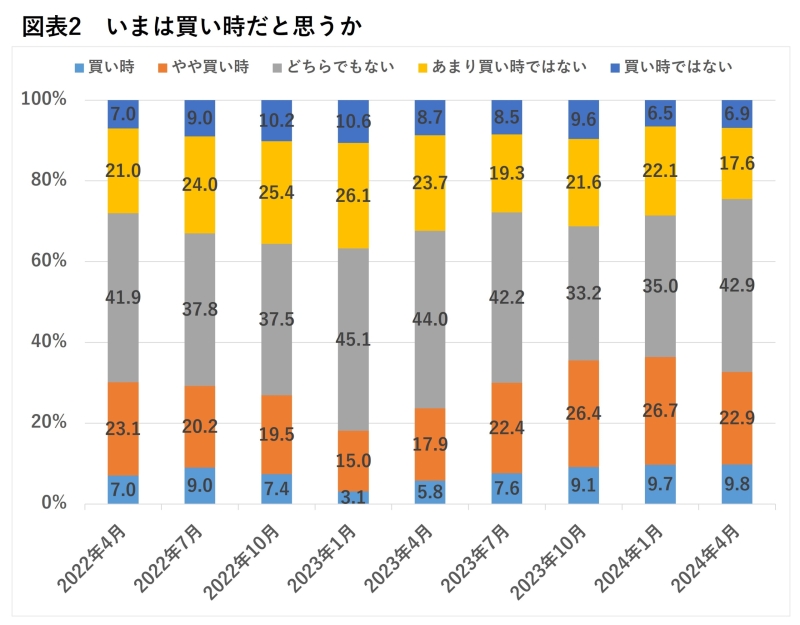

先の調査では、マンションは今が買い時かどうかを聞いています。

図表2にあるように、マイナス金利政策が解除された後でも、「買い時」と答える人が9.8%、「やや買い時」が22.9%で、買い時と思う人の合計は32.7%に達しています。反対に「あまり買い時ではない」「買い時ではない」の合計は24.5%ですから、買い時だと思う人のほうが8.2ポイント高くなっています。

マイナス金利政策解除前の前回調査では、買い時だと思う人の合計は36.4%、買い時だとは思わない人の合計が28.6%で、買い時の合計から買い時ではないの合計を差し引いたポイントは7.8でした。マイナス金利政策解除後にはむしろ買い時だと思う人のほうが若干多くなっているのです。

新築は高止まり、中古は大幅な価格上昇が続いている

なぜ買い時だと思う人が多いのか、最大の要因はマンション価格の先高感にあるのではないでしょうか。

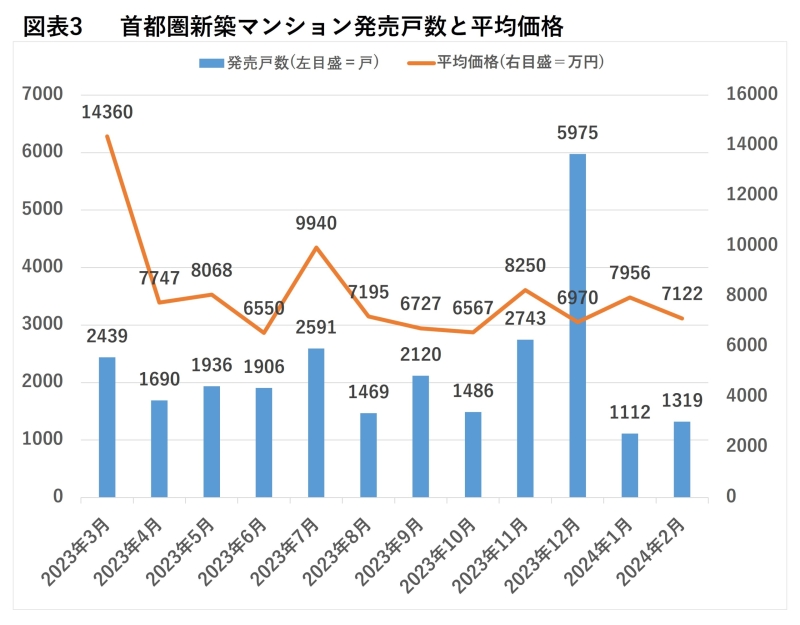

首都圏の新築マンション価格を不動産経済研究所のデータからみると、図表3のようになっています。2023年3月に都心近くの超高額物件が大量に販売されたため、首都圏平均価格が1億円を超えましたが、その後もほぼ7,000万円台から9,000万円台で推移し、高止まりしています。

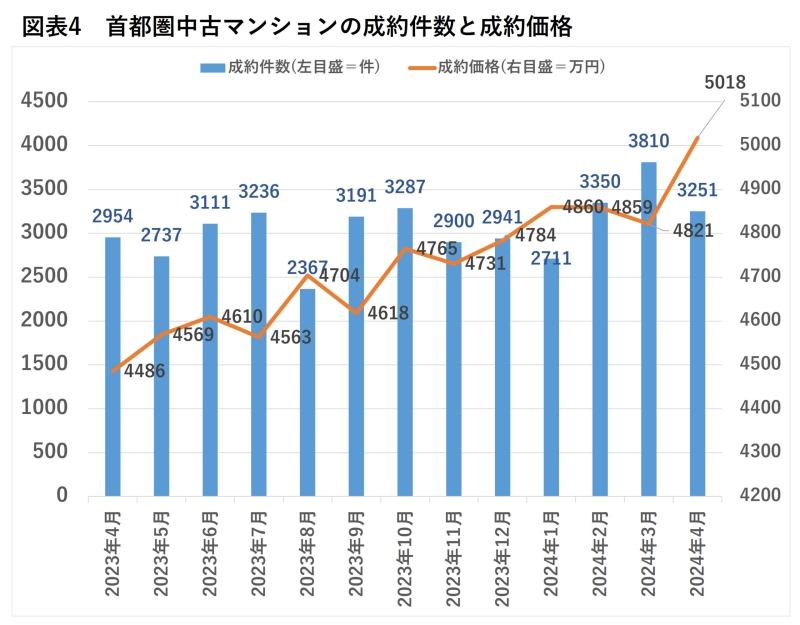

中古マンションも上昇しています。東日本不動産流通機構の調査によると、図表4にあるように2024年4月の首都圏中古マンションの成約価格の平均は4,821万円で、前年同月比11.9%の大幅なアップとなっています。東日本不動産流通機構によると、首都圏中古マンションの前年同月比での上昇は2020年6月から実に47ヶ月連続になるそうです。しかも、このところは10%前後の高い上昇率で、高止まりどころか、ますます上昇しそうな勢いです。

金利アップと価格上昇のダブルパンチに

このままでは、ますますマンション価格が上がりそうな情勢です。これに金利上昇が加わると、返済負担が増えて、いよいよ買えなくなってしまうかもしれません。幸い、まだ金利の本格的上昇は始まっていないため、マンション価格の一層の上昇の前に買っておいたほうがいいのではないか、と考える人が増えても不思議ではないでしょう。

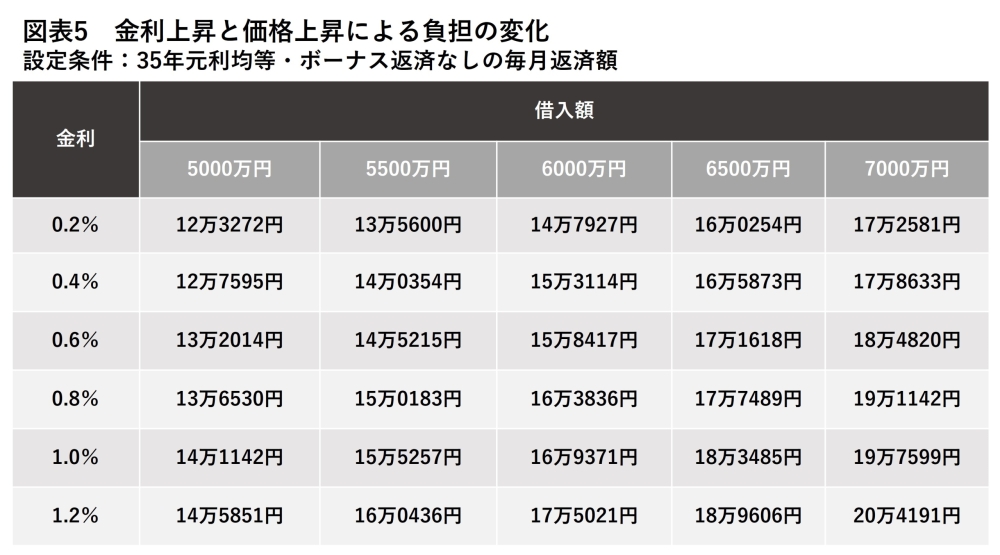

価格上昇に金利アップが重なると、相乗効果でいよいよ買えなくなる可能性が高まります。実際どれくらい負担が重くなるのか、図表5をご覧ください。

現在は、変動金利型の住宅ローンであれば0.2%台から0.4%台程度で利用できるところが少なくありません。仮に0.2%で5,000万円を35年元利均等・ボーナス返済なしで借り入れると、毎月返済額は12万3,272円です。ところが、価格が上昇して借入額が5,500万円に増えると、毎月返済額は13万5,600円に。さらに金利アップが加わって0.4%になると、返済額は14万354円に増加します。借入額の500万円上昇だけであれば10%の増額ですが、金利0.2ポイントアップが加わると増額率は13.9%に拡大。およそ1.5割の負担増になってしまうのです。

価格上昇、金利アップで負担が4割増える!?

借入額500万円のアップ、金利0.2ポイントの上昇なら1.5割程度の増額となりそうですが、現在までのマンション価格上昇や今後の金利上昇の見込みをふまえると、この程度では済まなくなる可能性が高いでしょう。

実は、金融機関の店頭やホームページなどで表示される基準金利そのものはそう極端に上がらないまでも、各銀行が実施している金利引下げ幅が圧縮されて、実質的な適用金利が大幅に上がるリスクがあるのです。短期金利を引き上げると、企業の資金繰りに影響が出て景気の足を引っ張ることになるので、金利水準はさほど変えずに金利引下げ幅を圧縮する方向に動く金融機関が多くなるのではないか、といわれています。

半年先、1年先を想定すると、価格の大幅な上昇により借入額を1,000万円以上増やさざるを得なくなり、同時に適用金利が0.6%、0.8%、場合によっては1.0%程度まで上がる可能性がないとはいえません。

たとえば、借入額が5,000万円から6,000万円に増えて、適用金利が1.0%まで上がったときには、毎月返済額は16万9,371円に増加します。借入額5,000万円、適用金利0.2%に比べて37.4%、およそ4割近くもの負担増になります。

そのような状況になってはいよいよ買えなくなるかもしれない、今のうちに買っておくのが安心――そう考える人が増えるのは当然のことといえます。みなさんはどう考えますか。

(最終更新日:2024.06.26)

無料シミュレーション