株式会社不動産経済研究所によると、2023年度の首都圏新築分譲マンションの平均価格は7,566万円と前年度比9.5%の上昇となりました。7,566万円のマンションを買うにはどれくらいの年収で、いくらくらいの住宅ローンの借り入れが必要なのでしょう。新築マンションの市場動向とともにお伝えします。

首都圏の新築分譲マンション市場動向は?

まずは、2023年4月から2024年3月までの首都圏の新築分譲マンションの市場動向を「発売戸数」「契約率」「平均価格・平米単価」の3つのポイントから確認しておきましょう。

【1】発売戸数

発売戸数は首都圏全体では2万6,798戸と前期比6.4%の減少でした。過去最多は2000年の95,479戸ですので、3割以下に減っています。

地域別では東京23区が1万1,100戸と全体の41.4%を占め前年比3.8%のアップ、神奈川県が6,370戸、千葉県が4,107戸、埼玉県が2,927戸、都下が2,294戸となっています。都下は前年比微増、神奈川県、千葉県、埼玉県は減少、特に埼玉県は前年比38.2%と大幅減少となりました。

【2】 契約率

契約率は首都圏全体では69.9%と販売好調の目安とされる70%を0.1%下回る状況です。地域別には千葉県が77.2%と好調に推移していますが、東京23区は69.9%、都下は71.1%、神奈川県は69%、埼玉県は前年比-8.4%で60.9%と大幅なマイナスとなっています。

【3】平均価格・平米単価

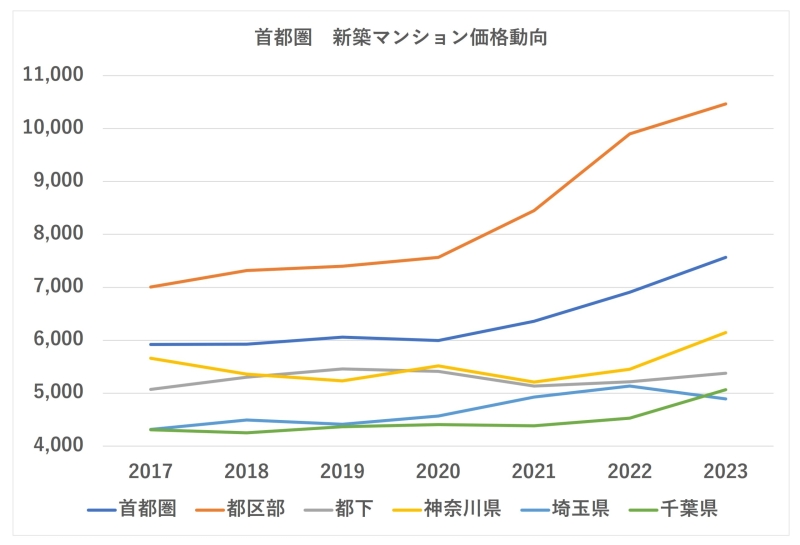

1戸当たりの平均価格は、首都圏全体では7,566万円で1㎡あたり115.1万円でした。前年比で659万円(9.5%)のアップ、平米単価は11.2万円(10.8%)のアップです。

エリア別では東京23区の平均価格は1億464万円と前年比5.7%のアップとなり、初めて1億円を超え、平米単価も161.1万円と7.4%上昇しました。

神奈川県は6,145万円(12.6%アップ)、平米単価93.9万円(14.1%アップ)、千葉県は5,067万円(11.9%アップ)、平米単価73.4万円(11.0%アップ)と平均価格、平米当たりの単価とも2桁のアップとなっています。

対して、都下は5,375万円(3%アップ)、平米単価80.2万円(0.6%ダウン)、埼玉県は4,890万円(4.8%ダウン)、平米単価76.5万円(0.4%ダウン)となりました。

首都圏全体では、発売戸数は減少、契約率は微減となっているものの、価格は6,907万円から7,566万円へとアップしています。しかし、地域別に上昇率を見ると、格差があります。たとえば子育て施策に力を入れていて比較的買いやすい価格のマンションが発売された千葉県や神奈川県、価格は高くても共働き夫婦が働きやすく、将来資産価値が下がらない(と思われる)立地の良い都心のマンションは価格上昇しています。2023年は都心の高額物件が相次いで発売されたことも、価格を押し上げた要因となっています。

また、需要とは関係なく円安や海外の情勢による建築資材の高騰、人件費の高騰なども価格上昇の要因となっています。こうしたことから地域格差はあっても、現状では首都圏の新築分譲マンションが大きく値段を下げる可能性は少ないでしょう。

7,566万円のマンションを買うための年収やローンの額は?

では、首都圏の新築マンションの平均価格である7,566万円のマンションを買うには、具体的にいくらの収入でいくらのローンを借りればよいのでしょう。

7,566万円のマンションを購入するための必要資金と資金の調達方法から考えてみましょう。

・家族構成:夫35歳、妻35歳、長女2歳、長男0歳

・7,566万円のマンションを購入するのに必要な資金総額8,000万円とします。

(物件価格:7,566万円、諸費用※434万円)※登記費用やローン諸費用、引越し費用などを含みます。

・8,000万円の資金調達の方法

住宅購入に充てられる預貯金:500万円 住宅ローン:7,500万円

住宅ローンの条件:35年返済 元利均等方式 年利2%(全期間固定金利)で借りる場合

毎月返済額:248,447円 年間返済額:約298万円(【フラット35】シミュレーターで試算)

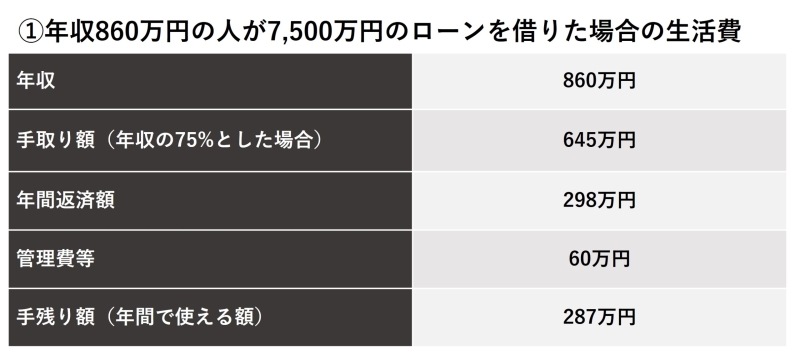

・【フラット35】借入に必要な年収:860万円(年収に対する返済負担割合35%以下)

7,500万円の住宅ローンを借りるために必要な年収は、金融機関によっても異なりますが、たとえば【フラット35】で35年返済、年利2%で借りた場合、約860万円です。

しかし、年収860万円の人が7,500万円の住宅ローンを借りることができたとしても、はたして完済できるのでしょうか。

年収860万円の人の手取り額を便宜上収入の75%(※家族構成や年収等により異なります)とすると約645万円です。645万円から年間の住宅ローン返済額約298万円を差し引くと手元に残るお金は約347万円です。

ローン返済以外の管理費や修繕積立金、固定資産税・都市計画税、火災保険料・地震保険料といった維持費を仮に年間60万円とすると、返済と併せた住居費は約358万円です。住居費を差し引いて手元に残るお金は約287万円と、手取り額の半分以上が消えてしまいます。

287万円を12カ月で割ると毎月の生活費は約24万円。生活費以外の旅行やレジャーなど家族で楽しむお金、生命保険料や教育費、家電やスマホなどの買い替え予算などを考えると、年間収支は赤字となり、将来の教育費や老後資金の準備もままならないでしょう。

無理なく返せる住宅ローンの返済額は

では、住居費の割合は手取り額に対して何割が適正なのでしょう。将来の家計支出も考慮して考えてみましょう。

まずは現状の家計を確認することが第一ですが、ここでは日常生活費を毎月25万円として、年間で300万円と仮定します。また生活費以外の保険料、旅行やレジャー費、家具家電やスマホ等の買い替え予算、緊急時の予備費の合計をざっくり100万円とします。住居費以外の支出は400万円で住居費の358万円と併せると758万円となり、現状の生活を維持するだけでも手取り758万円が必要です。額面の年収にすると1,010万円以上です。

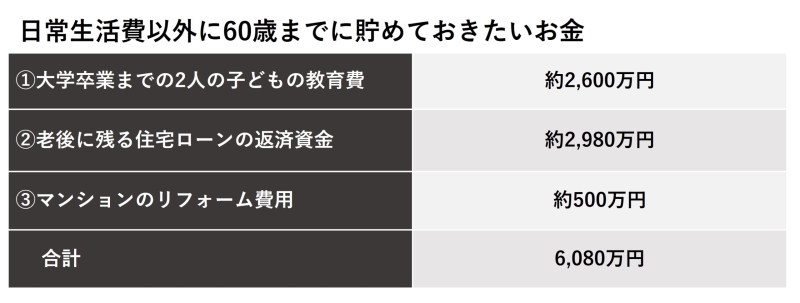

そのうえで、日常生活費以外に今後貯めなくてはいけないお金について考えてみましょう。

① 文部科学省の令和3年「子どもの学習費調査」:3歳から高校3年生までの全国の学習費総額の平均(幼稚園と高校のみ私立)子ども1人約780万円、文部科学省の令和5年「私立大学納付金」:大学4年間の私立大学の学費(納付金)の平均額約520万円、子ども2人分の教育費合計約2,600万円

② 60歳から10年間の返済額の合計(298万円×10年間)

③ 室内のリフォームや水回り等設備の交換費用として500万円を計上

① から③までの費用の合計6,080万円を60歳までに準備する費用として計上すると、35歳から60歳まで年平均240万円程度の貯蓄が必要です。

前述の住居費と生活費等をあわせた年間支出758万円だったので、年間240万円の貯蓄をプラスすると必要な手取り額は998万円です。額面の年収では1,330万円です。住宅ローン年間298万円の返済割合は、手取り額では約30%、額面の年収では約22%となります。しかもこの数字は、車は持たない、教育費も全国平均、大学の費用は納付金のみ、老後資金は住宅ローンの返済資金以外は公的年金と退職金で準備するといった、最低限必要な年収です。

現在の家計費や将来のライフプランにもよりますが、7,500万円の住宅ローンを借りて多少のゆとりを持つ生活をするなら、1,500万円以上の世帯年収が目安、というのが筆者の相談事例での実感です。世帯年収1,500万円の手取額を1,125万円とすると手取り額に対する負担割合は約26.5%、年収に対する負担割合は約20%が目安となります。

頭金の金額による必要な年収は?

しかし、もし頭金を入れることができれば、ローンの返済負担は減り、目安となる世帯年収も下がります。頭金による必要な収入を考えてみましょう。

準備できる預貯金別の必要な収入

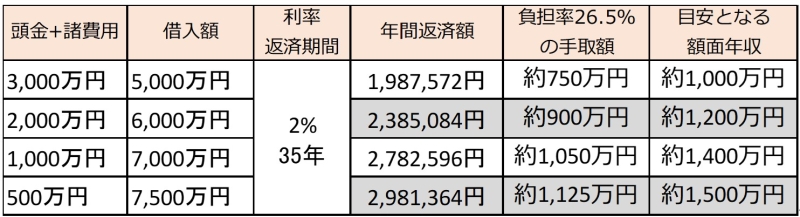

7,566万円のマンションを購入するのでも、頭金と諸費用で3,000万円を準備できれば借入額は5,000万円となり、必要な手取り額は750万円、額面の年収は1,000万円です。ざっくり年収の5倍程度の借入額であれば、現状の年収が維持できればゆとりをもって返済できる借入額と言えるでしょう。

しかし、この表の収入もあくまで目安です。現状の生活費もよくわからないといった状況で高額なローン返済を長年続けるのは、夫婦の働き方や金利の上昇といった変化に対応できないリスクがあります。まずは、現状の家計と資産の状況の確認、今後の働き方や家族のライフプランをよく話し合ったうえで、返せる額から逆算したローン返済の計画を立てましょう。

無料シミュレーション