温泉で有名な大分県ですが、観光目的ではなく居住するにも食や自然、利便性など魅力がたくさんあります。そんな大分県への移住・定住を考えている人も多いでしょう。もし大分県でマイホームを購入するとしたら、住宅ローンのことが気になりませんか?

そこで今回は、大分県での不動産事情や住宅ローン利用状況、住宅ローンの選び方について解説します。

大分県の魅力

別府や湯布院(由布院)など全国的に知られる温泉を有する大分県は、源泉総数5,093、湧出量29万8,264リットル/分(2022年3月末時点)を誇る日本一の「おんせん県」です。海と山に囲まれた地形のため、豊かな自然も魅力で、県内には2つの国立公園と3つの国定公園があります。

出典:温泉データ|大分県庁

生活コストは比較的安く、総務省発表の資料によると、2022年の消費者物価地域差指数(総合)は全国で41位という結果でした。特に低いのは住居費で、全国平均を100としたとき大分県の指数は85.6です。食料や交通・通信などの指数も低く、金銭面でも暮らしやすい県といえるでしょう。

出典:小売物価統計調査(構造編)2022年|総務省

一方、合計特殊出生率は高めの傾向にあり、2022年の調査では全国平均1.26を上回る1.49という結果でした。生活費の負担が少ないことも、出生率の高さに関係しているのかもしれません。

出典:令和4年(2022)人口動態統計月報年計(概数)の概況|厚生労働省

大分県の住宅の特徴

大分県の不動産市況について、以下の資料から紹介します。

出典:第13回(令和4年秋期)大分県不動産市況DI調査|公益社団法人 大分県不動産鑑定士協会

DI(ディフュージョン・インデックス)とは、指数に採用している経済指標のうちで景気の拡大(拡張)を示している指標の割合です。

大分県は住宅地・商業地ともに地価は前回調査からプラスとなっていますが、特に大分市に人気が集中し、地価が上昇しています。北部地域では住宅用地がやや不足気味となっています。一方、西部地域では田畑を売る人が増え、住宅地が増えている状況です。

大分県全体では今後も地価が上昇すると予測されていますが、沿岸部と内陸部とでは気候に大きな違いがあります。場所によっては台風や豪雨にさらされる可能性があるため、住宅を建築・購入する際は、災害の少ない地域や災害に強い構造を選ぶ必要があるでしょう。

大分県の平均的な住宅ローン利用状況

次に大分県での住宅ローン利用状況はどうなっているのか、2022年4月から2023年3月までに【フラット35】を利用した人を対象とした調査をもとに解説します。

出典:フラット35利用者調査 2022年度集計表|住宅金融支援機構

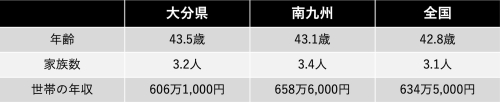

住宅ローン利用者の状況

調査対象となった人の年齢・家族数・世帯年収の平均は、それぞれ以下のような結果となりました。全国と南九州(熊本県、大分県、宮崎県、鹿児島県、沖縄県)の平均と比較してみましょう。

大分県で【フラット35】を利用した人の年齢は、全国平均より少し高めです。家族数は全国平均とほぼ同じ、世帯の年収は5%ほど低いことが分かりました。

平均所要資金額・平均返済額

大分県における平均所要資金額・平均返済額は以下のとおりです。

返済負担率(返済比率)とは、年収に占める返済額の割合を表すもので、ここには住宅ローン以外の返済も含まれます。年収倍率は、住宅購入にかかる費用総額を世帯年収で割ったものです。無理のない返済を続けるには、返済負担率や年収倍率を低く抑えることもポイントとなります。

大分県ではどちらも全国平均を下回っているため、住宅ローンの返済に比較的ゆとりのある世帯が多いといえるでしょう。

住宅ローンの選び方

住宅ローンは自分に合うものを選ぶことが大切です。ここでは、住宅ローンを選ぶときのチェックポイントについて解説します。

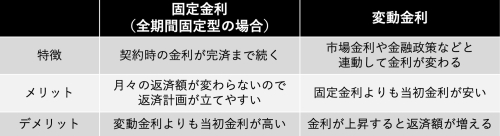

1.固定金利か変動金利か

住宅ローンの金利タイプは、固定と変動の2種類に分かれます。それぞれの特徴と主なメリット・デメリットを、以下にまとめました。

長らく低金利が続く日本では変動金利タイプを選ぶ人が多いですが、今後の金利がどうなるかを完璧に予測することはできません。そのため、金利が上昇しても返済が続けられるかをしっかり考える必要があります。金利上昇リスクを避けたい場合は、固定金利特に、全期間固定型タイプを検討してみましょう。

2.【フラット35】にするかどうか

固定金利タイプを選ぶ場合は【フラット35】をおすすめします。【フラット35】は、住宅金融支援機構が全国300以上の民間金融機関と提携して提供している全期間固定金利型の住宅ローンです。以下の要件をすべて満たさなければなりませんが、年収や職業などの制限を受けないのが大きな特徴です。

・申込時の年齢が満70歳未満であること

・日本国籍であること(永住許可または特別永住者も可)

・総返済負担率が次の基準を満たしていること

年収400万円未満の場合:30%以下

年収400万円以上の場合:35%以下

また、通常は住宅ローン利用の条件とされる団体信用生命保険(団信)の加入も、【フラット35】では任意です。「子育てプラス」や「リノベ」など、さまざまなニーズに合わせた商品ラインアップがあるため、検討してみてはいかがでしょうか。

3.どの金融機関にするのか

住宅ローンを取り扱う金融機関にはさまざまな種類がありますが、ここでは「地方銀行」「メガバンク」「ネット銀行」「モーゲージバンク」の特徴について解説します。

【地方銀行】

地域密着型の金融機関で、メガバンクに比べると柔軟な対応が期待できます。また、独自のサービスを展開しているところも少なくありません。

【メガバンク】

資金力があり、全国に支店がある、審査が早い、保証が手厚いなどの特徴があります。

【ネット銀行】

ネット銀行の最大の特徴は金利が安いこと。実店舗を持たないところが多く、インターネット上で取引が完結します。その分経営コストが削減され、金利を低めに設定できるという仕組みです。店舗を持たないタイプの銀行では対面での相談ができないため、自分で調べて利用するかどうかを判断する必要があるでしょう。

【モーゲージバンク】

モーゲージバンクとは、預金業務を行わず住宅ローンを専門に取り扱う金融機関のことをいいます。ARUHIもモーゲージバンクの一つであり、【フラット35】の相談や申し込みなどを受け付けています。また、オリジナルの変動金利型住宅ローンの紹介も可能です、また、住宅購入が具体的に決まっていなくても住宅ローンに関する問い合わせは可能で、相談料もかかりません。

まとめ

豊富な温泉と自然に恵まれた大分県は、物価指数が全国平均に比べて低めです。【フラット35】利用者調査では、住宅ローンの返済に比較的ゆとりがある世帯が多いことがわかりました。

無料シミュレーション