三重県は、松阪牛や伊勢海老、牡蠣など魅力的なグルメを堪能できるところとして有名です。また、伊勢神宮や世界遺産に指定されている熊野古道など、歴史ある観光スポットが多いことからも注目されています。

中部地方最大の都市である名古屋や近畿地方最大の都市大阪へのアクセスの良さから、三重県に家を購入しようと考える人も多いのではないでしょうか。

今回は三重県内での住宅購入を検討している人に向けて、三重県の住宅事情や住宅ローン事情、住宅ローン選びのポイントと注意点について紹介します。

併せて、三重県で住宅ローンを利用できる金融機関の特徴と、各金融機関のメリットおよびデメリットなどについても解説するので、参考にしてください。

三重県の住宅事情は?

三重県の持ち家比率や空き家比率などはどのようになっているのでしょうか。

この章では三重県の住宅事情について、2008年~2022年のデータを基に全国平均と比べながら解説します。

持ち家比率

三重県の持ち家比率は72%~73%台を推移しており、61%台を推移する全国平均よりも10%以上高い水準です。

逆に借家比率は23%~25%台となっており、全国平均の35%台よりも低くなっています。

また、2024年1月時点での住宅着工戸数は前年同月比1.3%増となっており、特に四日市市では前年同月比136%と大きく増加しています。四日市市は交通面や公共施設の利便性が注目されており、かつ災害リスクも低いといわれていることから、人気のエリアとなっているようです。

空き家比率

三重県の空き家比率は13%台だった2008年に比べると上昇しており、2018年では15%台になっています。空き家比率の全国平均は2018年時点で13%台のため、全国平均よりも少し高い数値です。

2018年時点で、三重県内の住宅約85.4万戸のうち約13万戸が空き家となっており、さらに適正に管理されていない可能性のある空き家が約7.8万戸と、空き家全体の60%を占めている点が問題視されています。

地域別にみると県北部よりも県南部のほうが、空き家率が高くなっている傾向が見られるようです。

一戸建て住宅比率

三重県の一戸建て住宅比率は、2008年から2013年にかけて74.6%から75.3%に増加していたものの、2018年には72.9%まで下がっています。とはいえ、2018年時点の全国平均は53.6%なので、平均よりも約20%高い水準を保っていることがわかります。

持ち家住宅1住宅あたりの延べ面積

三重県の持ち家住宅1住宅あたりの延べ面積は、2018年時点で131.9平方メートルとなっており、全国平均の119.9平方メートルよりも10%程度広いことがわかります。

ただ、2015年~2022年にかけての着工新設持ち家住宅1住宅当たりの床面積は2015年の125.2平方メートルから徐々に狭くなっており、2022年時点では115.2平方メートルとなっている点が気になるところです。2022年での全国平均は115.8平方メートルなので、新しい住宅に関しては全国平均と同程度の水準になっていることがわかります。

借家住宅1住宅あたりの延べ面積

三重県の借家住宅1住宅あたりの延べ面積は、2008年から2018年にかけて48平方メートル~50平方メートルを推移しており、2018年時点の全国平均の46.8平方メートルと比べると少し広いくらいです。

民営賃貸住宅の家賃

民間賃貸住宅の家賃情報も気になるところですが、2022年時点の三重県の民営賃貸住宅の1ヶ月の家賃は3,565円(3.3平方メートルあたり)となっています。

2015年では3,837円、2020年では3,646円であることを考えると、徐々に低くなっている印象です。

たとえば隣の愛知県は、2022年時点で4,680円と1,000円以上も高い水準にあることから、賃貸住宅を考えるにあたって三重県を候補に入れる人もいるのではないでしょうか。

三重県の住宅ローン事情は?

三重県の住宅ローン事情について、住宅金融支援機構が発表しているフラット35利用者調査(2022年度)のデータを基に、三重県の住宅ローンの傾向について全国および東海地方の平均値と比較しながら紹介します。

住宅ローン平均借入額

三重県の住宅ローン平均借入額は約3,139万円で、東海地方の平均値である約3,277万円と同程度であることがわかります。また、全国平均は約3,445万円となっており、全国平均よりも低い水準です。

ちなみに三重県の住宅ローン平均借入額の内訳は、機構買取・付保金が約2,969万円、そのほかからの借り入れが約171万円です。

月々の住宅ローン返済額

三重県における住宅ローンの1ヶ月あたりの予定返済額は10万2,100円です。東海地方の平均値が10万6,900円、全国平均が11万1,700円であることから、東海地方の平均値よりも5,000円近く少なく、全国平均と比べると1万円以上低いことがわかります。

返済額は適用される金利や返済期間によって異なるので一概にはいえませんが、後述する総返済負担率も低く抑えられていることから、無理のない返済額に落ち着いているといえそうです。

総返済負担率

総返済負担率とは、年収に占める年間のローン返済額の割合を指すもので、ローン返済額には住宅ローン以外の返済額も含まれます。

この総返済負担率が低いほど、家計に与える負担が少なく、無理のない返済ができていることになり、一般的には年収の25%以下、できれば20%程度に抑えるのが理想といわれています。逆に30%を超えると返済不能の状態に陥る可能性が高くなるといわれているため、住宅ローン以外にもローンの利用を検討している場合は注意が必要です。

三重県の平均総返済負担率は21.4%と、全国平均(23.1%)より低くなっています。推奨値である20%にも近い値となっており、住宅ローン破綻を招くリスクは低いといえるでしょう。

住宅ローンを組む人の平均年齢

三重県で住宅ローンを組む人の平均年齢は41.7歳で、中央値は40.0歳です。

全国平均が42.8歳(中央値:41.0歳)、東海地方平均値は43.0歳(中央値:41.0歳)であるのに比べると、約1歳若いことになります。

また、家族数の平均は3.1人、中央値は3.0人で、これは全国平均および東海地方の平均値と同じです。

住宅ローンを組む人の平均年収

三重県で住宅ローンを組む人(本人)の平均年収は540万6,000円(中央値:444万6,800円)です。

全国平均は536万1,400円(中央値:448万4,900円)、東海地方の平均は533万1,700円(中央値:437万9,600円)なので、全国平均や東海地方の平均と大きな開きはないといえます。

また、世帯年収についても平均は629万1,000円(中央値:532万9,000円)で、こちらも全国平均、東海地方の平均と同程度の水準です。

住宅ローンを組む前に理解しておきたい4つのこととは?

住宅ローンを組むにあたって、申し込む金融機関を選ぶ際には、以下の4つの点に注意しておく必要があります。

・固定金利と変動金利の違い

・頭金を入れるメリット

・返済計画の立て方(返済期間の設定を含む)

・金融機関ごとの特徴や違い

以下でそれぞれの詳細について解説します。

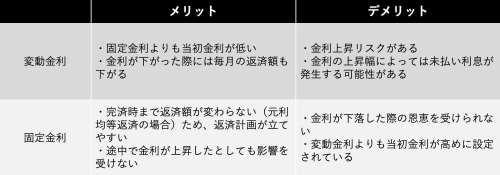

固定金利と変動金利の違い

変動金利は一定期間ごとに金利を見直す金利タイプで、固定金利は全期間または設定した期間の金利が変わりません。そして、変動金利は固定金利よりも当初金利が低く設定されているといった特徴があります。

ただ、変動金利・固定金利それぞれにメリットおよびデメリットがあるので、その内容をしっかりと理解しておきましょう。

全期間固定金利の代表的なものが【フラット35】です。

【フラット35】は、申し込みの間口が広く、全期間固定でありながら金利が比較的低いといった特徴があります。さらに、2024年2月からは子育て世帯や若い年齢の夫婦世帯に対し、子どもの人数などに応じて一定の期間金利を引き下げる制度「子育てプラス」が用意されました。

頭金を入れるメリット

住宅ローンを組む際に頭金をどのくらい用意するかは悩ましいところではないでしょうか。もちろん、頭金を入れなくても住宅ローンは利用できますが、入れたほうが毎月の返済額や最終的に負担する利息が少なくなるといったメリットがあります。

また、頭金を1割~2割入れることで金利が優遇されるサービスを用意している金融機関も多く、最低でも1割程度の頭金を入れることが望ましいのが現状です。

ただ、頭金が貯まるまでに購入しようと思っている家が売れてしまうなど、頭金なしでもフルローンを利用したほうがよいケースもあります。特に人気の物件などはすぐに売れてしまうため、状況に応じて判断するようにしましょう。

頭金を用意する際には、手持ちのお金をすべてあてるのではなく、余裕を持って半年分程度の生活費を残しておくことも忘れないようにしてください。

返済期間の設定と返済計画の立て方

同じ借入額の場合、返済期間が長いほど毎月の返済額が少なくなるため、できるだけ最長期間(35年間もしくは完済時年齢までの年数)で住宅ローンを組む人が多くみられます。

返済計画を立てる際には、今後発生する支出とその時期、退職時期などを考慮し、無理のない返済額にとどめましょう。また、まとまった収入が入ったときには、繰り上げ返済を行うなどの工夫も取り入れましょう。

借入金額によっては、退職時までの期間に完済できる可能性もあるでしょう。資金に余裕がある場合は、元金均等返済を利用して将来の負担を減らしていくなどの方法を考えることが大切です。

金融機関ごとの特徴や違い

住宅ローンは、金融機関によって適用される金利や審査の難易度、また団信のプランなどに違いがあります。

利用先としては、三重県内の地元金融機関以外にもメガバンクやネット銀行、モーゲージバンクなどが候補に挙がります。それぞれの金融機関のメリットやデメリットを理解したうえで最終的な申し込み先を選ぶようにしましょう。

三重県内の金融機関ごとの住宅ローン商品の違いとは?

ここからは三重県内の金融機関における、金利の傾向や利便性の違いなどについて解説します。

三重県の地方銀行・信用金庫

地方銀行は地域に密着したサービスを行っている点が大きな特徴です。相談場所も多く設置されているので、窓口で担当者としっかりと相談しながら、話を進めることができます。

また、信用金庫は担当している地域の個人や中小企業をメインに取引を行っているため、金利の優遇などが期待できます。

金利はメガバンクやネット銀行に比べると高めに設定されているものの、しっかりと相談したうえで利用したいと考えている人におすすめです。

ネット銀行・メガバンク

ネット銀行は店舗を持たないぶん、コストを削減でき、低金利で利用できる点が強みです。また、申し込みから契約までインターネット上で完結できるため、平日の昼間になかなか時間が取れない人には嬉しい存在ではないでしょうか。

メガバンクは基本的に全国に店舗がありますが、地方銀行と比べると地方での窓口が少ない点がデメリットです。ただ、ネット銀行と同程度の金利を設定しているところもあり、金利を重視する人におすすめです。

モーゲージバンク

モーゲージバンクとは、住宅ローンを専門に取り扱う金融機関で、預金業務は行っていません。住宅ローンの債券を発行して、投資家に購入してもらうことで融資資金を調達する仕組みをとっています。このような仕組みを買取型といいますが、住宅金融支援機構に返済を保証してもらう保証型もあります。

モーゲージバンクにもさまざまな種類がありますが、代表的なものが【フラット35】を提供するARUHIです。

まとめ

三重県は名古屋や大阪方面へのアクセスが良い地域が多く、また、海産物や畜産物などの魅力がたくさんあります。

三重県の住宅ローンの借入額や毎月の返済額、さらに住宅ローンを借りる人の年齢については、全国平均と比べて低めの水準にある点が特徴です。

無料シミュレーション