長期固定型の住宅ローン【フラット35】が登場したのは2003年10月のこと。それから20年以上が経過しましたが、時代の要請に応じて商品内容も変化しています。これまでの変遷を振り返りながら、2024年の現在、利用できるローンについて整理していこうと思います。

当初は証券化住宅ローンと呼ばれていた

2003年10月に【フラット35】が登場する前は、住宅金融公庫による融資制度があり、個人に対して直接、住宅ローンの融資をしていました。官から民へという流れの中で、住宅金融公庫が住宅金融支援機構に変わり、原則として個人向けの融資を行わないことになりました。

一方、民間の金融機関では、主に変動金利型の住宅ローンを提供していました。消費者側に全期間固定型ローンに対する根強いニーズがあったため、それに応える形で登場したのが【フラット35】です。

【フラット35】という名称が決まる前までは、証券化住宅ローン(証券化支援事業による住宅ローン)と呼ばれていました。民間金融機関が個人に貸し付けた住宅ローン債権を住宅金融支援機構に売却し、住宅金融支援機構は住宅ローンを証券化して、市場から資金を回収する仕組みを取っているからです。個人が利用する際には民間金融機関が取り扱い窓口となりますが、それを証券化によって支援する形です。

なお、住宅金融公庫の融資は、質の良い住宅を増やすことを目的としていたので、一定の条件を満たす住宅が対象となっていました。【フラット35】でもそれが引き継がれ、住宅の広さや性能などに一定の条件が設けられています。

金利を引き下げる【フラット35】Sの登場

さらに良質な住宅を増やしたいと創設されたのが、【フラット35】Sです。省エネ性、耐震性、バリアフリー性のいずれかを満たす住宅では、当初5年間0.3%金利を引き下げるもので、2005年に始まり、2006年に今の名称に決まりました。2007年には耐久性・可変性の性能が追加され、2010年2月には金利引き下げを当初10年間1.0%に拡大すると、一気に注目を集めるようになりました。

以降は、【フラット35】の商品が多様化するに伴い、【フラット35】Sの金利引き下げメニューもさまざまに変化していますが、その利用者は【フラット35】利用者全体の約75%を占めるほどになっています。

【フラット35】だけど【フラット20】や【フラット50】も

【フラット35】はその名の通り、最長35年間金利を固定するものですが、20年以下の短期間でローンを組む人などもいるため、2007年10月から返済期間15年以上20年以下の場合に適用金利を低くする【フラット20】が導入されました。

一方、スクラップ・アンド・ビルドを繰り返してきた住宅の寿命を延ばす政策として、2009年6月に「長期優良住宅」を認定する制度ができたことを受けて、長期優良住宅の場合に返済期間を最長50年とする【フラット50】も導入されました。返済期間が長くなるので、適用金利は【フラット35】より高くなります。

また、同じ時期に、「借り換え」についても【フラット35】が利用できるようになりました。

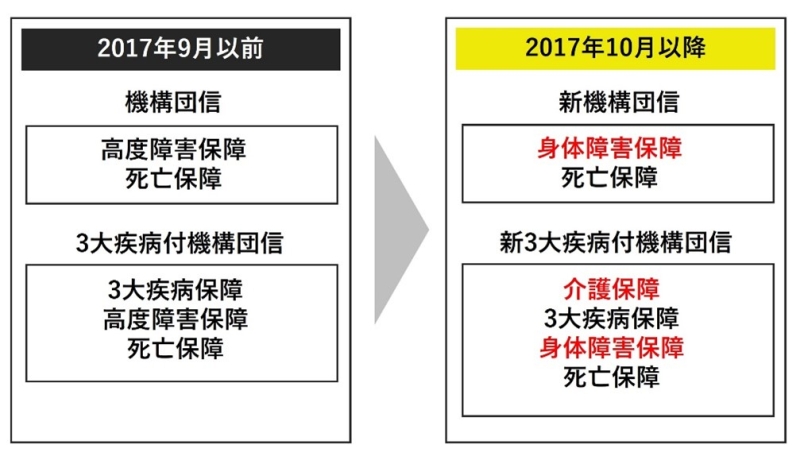

団体信用生命保険の取り扱いを変更、新機構団信

かつては、【フラット35】の団体信用生命保険(以下、団信)に加入する場合は、毎年特約料(保険料)を払う形になっていました。他方、民間の金融機関は団信への加入が必須で、保険料は金利に上乗せする形が一般的でした。ローンを借りる側にとっては団信に加入するメリットが大きいことから、2017年10月以降は、【フラット35】も原則として団信に加入(加入は必須ではない)して、保険料を金利に組み込む形に変わりました。なお、団信に加入しない場合は、「借入金利-0.2%」が適用されます。

ただし、新しい団信(以下、新機構団信)は、一般的な団信とは少し異なります。一般的な団信や以前の機構団信は、住宅ローンを借りている人が返済中に死亡または高度障害になったときに、保険金で住宅ローンを完済するものです。新機構団信では、高度障害ではなく身体障害を対象にしています。身体障害者福祉法に定める障害の1級か2級の障害者手帳が交付された場合に保険金が支払われ、高度障害では保障されない障害が対象になる場合があります。

さらに、新機構団信の特約として3大疾病(がん・急性心筋梗塞・脳卒中)保障を付けた場合も、公的介護保険の要介護2以上に該当していると認定された場合も対象になる「介護保障」をセットしています。新3大疾病付機構団信を付帯する場合はさらに0.24%が金利に上乗せとなります。

時代の要請を受けて多様になった金利引き下げメニュー

さて、【フラット35】は時代の要請を受けて、多様になっていきます。

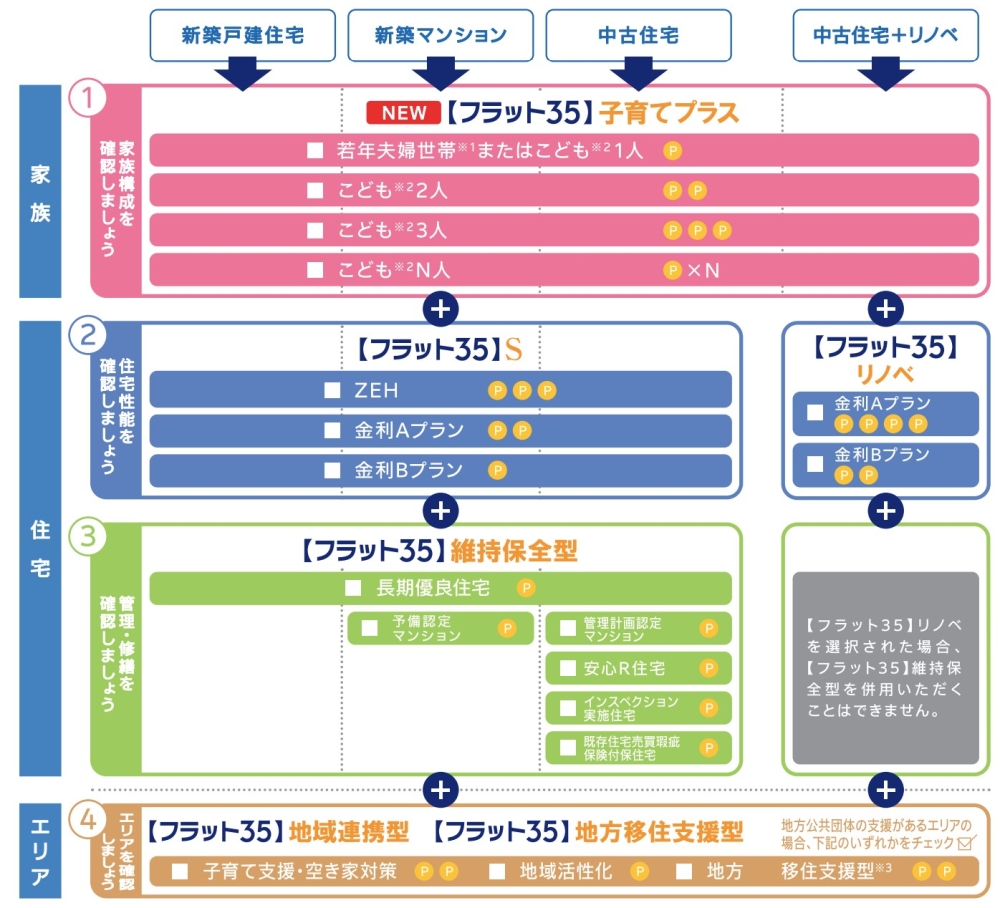

まず、中古住宅を買ってリフォームしてから入居するスタイルが増えたことで、性能の高いリフォームを行った場合に金利を引き下げる【フラット35】リノベの取り扱いが2016年10月に開始されます。(現在は、一定水準のリフォームが住宅事業者によって行われた中古住宅を購入する場合も対象になります)

次に、地方創生の推進などの政策に応じて、2017年4月に【フラット35】子育て支援型/地域活性型の取り扱いが始まり、現在では【フラット35】地域連携型(子育て支援/空き家対策/地域活性化)と地方移住支援型になっています。いずれも、地方公共団体が対象となる政策に対して補助金などの支援をしている場合に限り、金利を引き下げるものになっていますので、居住する地方公共団体では利用できないケースもあります。

さらに、中古住宅の市場を活性化するために、2022年4月から【フラット35】維持保全型の取り扱いが始まります。現在の維持保全型では、次の1~6までのいずれかに該当する住宅が対象となっています。

1. 長期優良住宅(新築住宅、中古住宅)

2. 予備認定マンション(新築マンションのみ)

3. 管理計画認定マンション(中古マンションのみ)

4. 安心R住宅(中古住宅のみ)

5. インスペクション実施住宅(中古住宅のみ)

6. 既存住宅売買瑕疵保険付保住宅(中古住宅のみ)

近年の特徴は、省エネ性能を強化していることです。2050年カーボンニュートラルの実現に向けて、ゼロエネルギー住宅を促進するために、2022年10月に【フラット35】S(ZEH)の取り扱いを始めました。加えて、2025年から国が新築住宅に省エネ基準適合を義務化することに先駆けて、2023 年4月からは【フラット35】の融資条件として新築住宅に省エネ基準の適合を求めています。

そして、岸田政権が強く打ち出している子育て支援政策に応じて、2024年2月から【フラット35】子育てプラスの取り扱いが始まっています。夫婦いずれかが40歳未満である場合、または18歳未満の子どもがいる場合に、金利を引き下げるものですが、子どもの数が多いほど引き下げ幅が拡大する仕組みになっています。

ポイントの数によって金利引き下げ率や適用期間が変わる

基本となる金利引き下げプランの【フラット35】Sについても、住宅の省エネ性の水準に応じて、ZEH、金利Aプラン、金利Bプランと3段階あるうえ、先ほど説明した多様なメニューが加わっていることから、現在ではポイントによって引き下げ率やその期間が変わる仕組みになっています。

「1ポイント」で当初5年間に0.25%ずつ引き下げられ、「4ポイント」で0.25×4=1%の引き下げになります。これを超えた「5ポイント」では当初5年間の1%+次の5年間(6~10年目)で0.25%の引き下げ……といったように、引き下げが拡大する形です。ただし、【フラット35】子育てプラスを利用しない場合のポイントの上限は、4ポイントまでとなります。

なお、金利引き下げメニューの内容が頻繁に変わるのは、その時の国の政策によって予算が付くなどして、同機構が商品の改善を行っているからです。予算額は年によって変わりますので、いずれの金利引き下げメニューも、予算枠に達すると終了するようになります。そのため、常に最新の情報を確認する必要があるのです。

いずれのローンも、それぞれに細かい条件がありますので、住宅金融支援機構の【フラット35】のサイトなどで詳細を確認してください。

さて、日銀がマイナス金利を解除するなど、これまでの異例な金融緩和から正常化に向かっています。となると、今後は住宅ローンの金利も上昇することが予想されます。【フラット35】で全期間金利を固定して毎月の返済額を安定させる方法も有効ですから、どういった種類があるのかを事前に理解しておくと、今後の住宅ローン選びに役立つことでしょう。

執筆者:山本 久美子(住宅ジャーナリスト)

無料シミュレーション