住宅ローンを組む際、補償に関する悩みは多いですよね。今回は、中でも一番悩ましい「地震保険に加入すべきか」について考えてみます。

1.地震保険には加入すべき?

ずばり、結論から言うと、地震大国の日本においては、万が一の場合に充分に対応できる資金がない限り、地震保険には加入するべきでしょう。

地震保険は、被災した場合の生活再建に非常に有益です。東日本大震災では2023年3月末時点で約1兆2,900億円、熊本地震でも約3,900億円の保険金が支払われています。昨年は関東大震災から100年という節目を迎えた年でもありますし、「自分の住まい地域は地震が少ないから大丈夫」とか「自分の住んでいるマンションは免震・耐震が十分なので大丈夫」という人も、地震への備えが十分でない人も、地震保険への加入を検討することをおすすめします。

2.そもそも地震保険ってどんなもの?

地震保険では、地震・噴火またはこれらによる津波(以下地震等)を原因とする火災・損壊・埋没・流失による損害が補償されますが、単独では加入できないので、必ず火災保険にセットする必要があります。家財にも補償をつけることができ、保険金は使い途が限定されていないという点もポイントです。

たとえ、「同じ場所にもう家は建てない」という場合でもその後に住む場所も必要ですし、生活を立て直す間にも生活資金も必要です。被災して今後の生活に不安がある中、貯蓄を切り崩すのは精神的にもダメージは大きいでしょう。被災後の引っ越し資金や一時避難の生活費、家財を購入する資金や生活費など、何にでも使うことができるということはとても心強いといえます。

契約金額は火災保険の保険金額の30~50%以内で建物5,000万円、家財1,000万円が限度となっており、保険金は「全損」「大半損」「小半損」「一部損」の4区分(保険始期日が平成28年以前の契約は、全損、半損、一部損の3区分)で損害の程度に応じて支払われます。損害の判定には、通常、民間の損害保険会社の調査員が立ち会います。巨大地震などでは、状況に応じて契約者が被害箇所の写真と申告書を保険会社に送って書面で判定するなどの特別な対応がとられているようです。

なお、公的支援の「被災者生活再建支援金」でも一定の支援を受けることができます。り災証明書に記載された損害の程度に応じて異なりますが、全壊の場合には最大300万円程度となっています。災害の規模にもよりますが、申請から給付まではスムーズに進めば1ヶ月程度かかります。

大規模災害のケースでは、一時避難の生活費や生活の立て直しの資金が大きくなりがちです。また仮に、住んでいる住宅が全壊し、新しく住宅を建設(購入)した場合でも基礎支援金と加算支援金の合計300万円なので、実質的には公的支援だけではなかなか賄いきれないのが実情です。

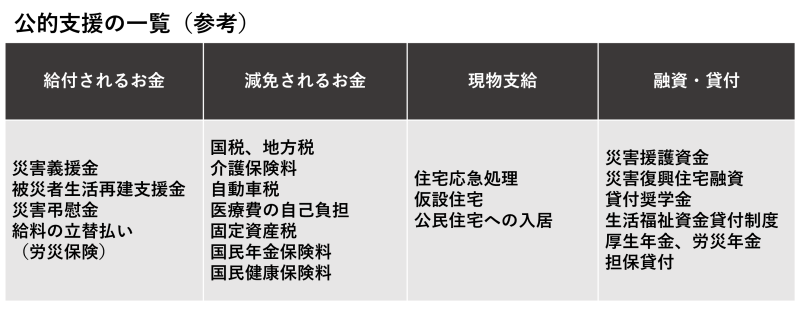

なお、公的支援では「給付」だけでなく「融資・貸付」「減免・免除」「現物支給」制度もあります。被災時にはできる限り支出を減らすことも非常に大切なので、『り災証明書』をもらったら、同時に手続きを取っておくことも大切ですね。

3.保険料は建物の構造や都道府県でかなり違う

地震による被害が多い中、実は地震保険の世帯加入率は35%、火災保険の付帯率は2022年で約7割と、加入率は以前に比べると上昇はしていますが、高いとは言えない状況です。理由としては、「保険料が高いから」「保険料が掛け捨てだから」「一度も地震の被害を受けたことがないから」という内容が上位を占めており、やはり保険料がネックになっているようです。

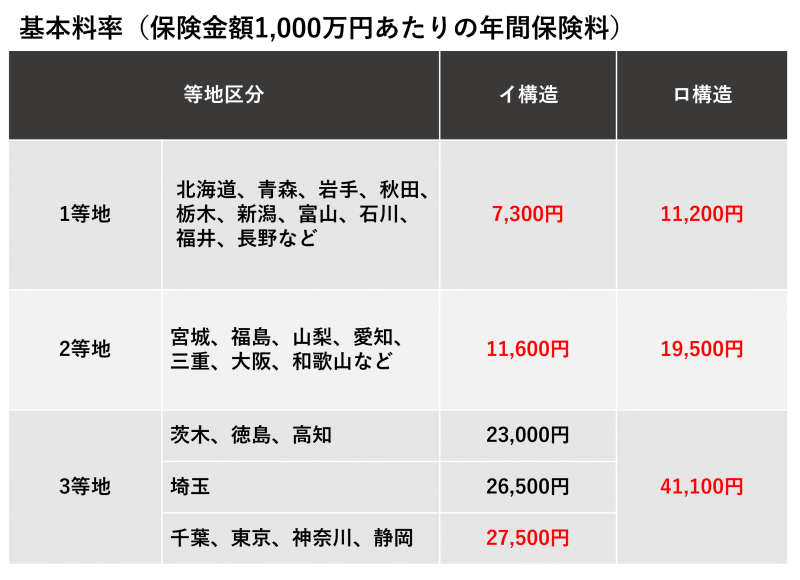

地震保険は最長5年で、保険料は建物の構造、耐震性能や都道府県でかなり違いますが、基本的に、保険会社によって違いはありません。以下の表を見ると、同じ構造でも地域によってずいぶん保険料が違うことがわかります。いつ起こるかわからない、起こるかもわからない災害のために払い続けることを考えると、削ってしまいたい、というのも無理ないでしょう。なお、免震建築物であれば50%、耐震等級2であれば30%などの耐震割引や耐震診断割引が適用されたりすることもあります。

根本的に保険料を減額する方法はありません。しかし例えば、地震保険は火災保険に付帯して加入するため、3階以上のマンションを購入する場合には一般的には水災補償は付帯しないなど、選択する火災保険の加入方法を工夫すればトータルで保険料の軽減を図ることは可能といえるでしょう。最近の火災保険には、住所地や建物のリスク、個人のリスクに対する考え方に応じて補償を組み合わせることが可能な商品も多々あるので、そういった商品を利用することで、節約できたお金を地震保険に回すという見方もできます。

「少額ですむ損害は貯蓄で対応し、地震のような貯蓄では対応しきれないような損害こそ保険で備える」「そもそも自分にはどんなリスクへの補償が必要なのか」という、いわゆるリスクマネジメントの考え方も必要かもしれません。

4.地震保険に加入することで家計負担も軽減

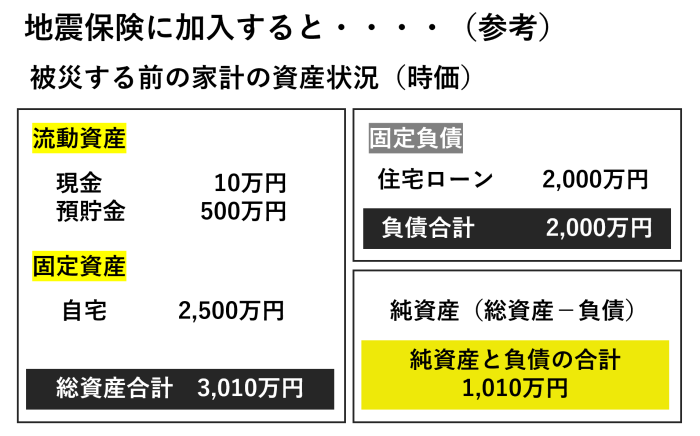

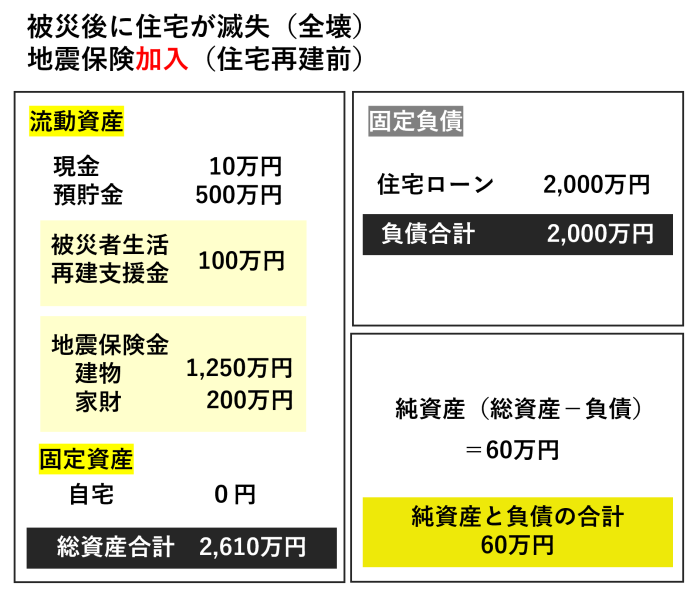

地震保険へ加入している場合と未加入とで、どれだけ家計への負担が異なるか、という点からも考えてみます。以下の表は、地震保険に加入した場合と未加入の場合で、どれだけ家計に与える影響が違うかを、一定の条件をもとに比較したものです。

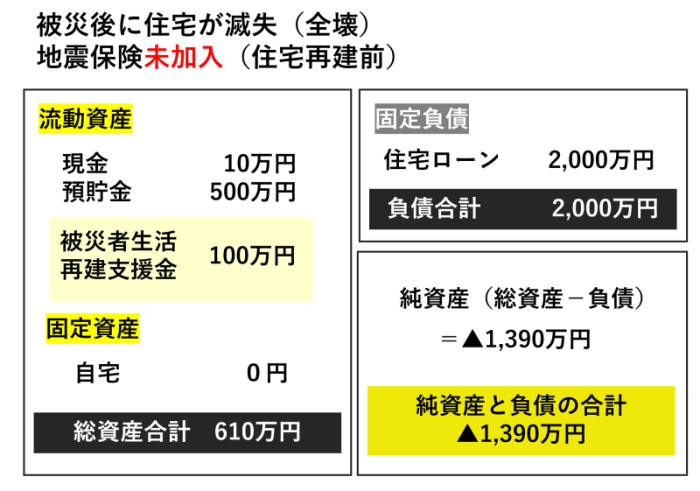

地震保険未加入の場合:自宅の資産価値はゼロとなり総資産は減少、一方で住宅ローンはなくならないので、結果、家計の純資産はマイナス。マイナス状態からの生活再建がスタート。

地震保険加入の場合:自宅の価値はゼロとなるが、地震保険金の給付により、わずかにプラスの状態で生活の再建をスタートできる。二重ローンに苦しむこともない状態。

被害が大きく、「り災証明書」の発行に必要な自治体の損害認定に時間がかかる場合には、公的支援の給付等がかなり遅れる可能性があります。一方で、地震保険では損害保険会社が行う損害認定により保険金が支給されます。熊本地震では余震が続き、保険会社の調査員による現地調査に時間がかかりそうなため、全損以外の、半損、一部損の場合は、自己申告で保険金を早く受け取ることができる特例措置がとられたケースもあります。自治体の損害認定と損害保険会社の損害認定基準が異なることも含めて、給付を受けられる機関を分けておく、というのもひとつのリスクヘッジといえるかもしれません。

おわりに

震災が発生した際、国はさまざまな手立てを検討してはいますが、基本的には「震災で自宅を失った場合の損害については、ある程度の自助努力を求める」というスタンスとなっているのが現状です。「震災で自宅を失っても基本的には、住宅ローンは残る」「震災で住宅が被災した際の費用は家計に大きくのしかかる」という点もふまえて、それらのリスクを減らすための手段として地震保険を改めて考えてみてはいかがでしょうか。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション