埼玉県は、都心へアクセスしやすいという利便性と、豊かな自然をあわせもつ魅力的な県です。埼玉県で住宅を購入するとしたら、購入価格や住宅ローンはどのくらいになるのか気になる人も多いのではないでしょうか。そこで今回は、埼玉県での住宅購入や住宅ローンの特徴、住宅ローンを選ぶ際のポイントについて解説します。

埼玉県での住宅購入の特徴は?

まず、住宅地としての埼玉県の特徴と、住宅金融支援機構の資料を参考に、2022年度における埼玉県での平均的な住宅面積・購入価格を紹介します。

住宅地としての特徴

東京都の北に位置し、約738万人と全国5位(2023年1月1日時点)の人口を有する埼玉県。交通インフラが充実しているため都内への通勤・通学者が多く、人口に占める生産年齢人口は61.55%と、東京都・神奈川県・愛知県に次いで高い割合を占めているのが特徴です。人口の約2割は県庁所在地のさいたま市に集中し、首都圏の中心都市の一つとなっています。ちなみに、さいたま市の人口は約134万人で、市区町村別人口では全国9位です。

埼玉県で人気のエリア

埼玉県では、都心に近く利便性の高いエリアが人気を集めています。具体的にはさいたま市や戸田市、蕨市や川口市などです。いずれも交通アクセスや商業施設が充実しており、住みやすいとされる街ですが、住宅価格も高い傾向にあります。

たとえば、さいたま市の地価は全体的に上昇傾向にあり、2023年時点で地価が下落した地域はありませんでした。特に浦和区と大宮区の地価が高く、中央区や南区も上昇しています。

さいたま市以外では都心に近いほど住宅地の地価が高くなっており、戸田市と蕨市、川口市では前年調査に比べて5%上昇するという結果になりました。

2022年度の住宅面積・購入価格

東京近辺で住宅購入を検討する場合、埼玉県なら価格を抑えたうえで面積の広い住宅を購入できるかもしれません。

住宅金融支援機構の調査によると、2022年度に埼玉県で購入された住宅の面積は、平均102.5平方メートルでした。首都圏(1都3県)のなかでは、東京都(83.8平方メートル)や神奈川県(92.5平方メートル)に比べて広めとなっています。また、所要資金額(購入価格)は平均3,843.9万円です。千葉県(3716.9万円)よりは高いものの、東京都(5249.5万円)や神奈川県(4220.4万円)に比べて安い傾向にあります。

埼玉県における住宅ローンの特徴

埼玉県における住宅ローンの特徴として、ここでは2022年度の【フラット35】利用者調査から平均借入額と返済額について解説します。

2022年度の住宅ローン平均借入額

2022年4月から2023年3月までに、埼玉県で【フラット35】を利用した人の平均借入額は3,256.4万円で、所要資金額と同じく首都圏(1都3県)では3番目に高いことが分かりました。頭金やその他の借入金も同様です。その他の借入金には、住宅金融支援機構以外の公的機関や民間金融機関、勤務先、親・親戚・知人からの借り入れが含まれます。

全国平均と比べると、埼玉県の平均借入額や頭金は少なめですが、その他の借入金が少し多いようです。

出典:2022年度集計表:住宅金融支援機構(旧住宅金融公庫)

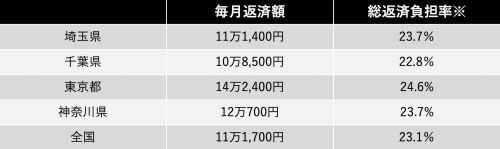

2022年度の住宅ローンの月の返済額

同期間に埼玉県で【フラット35】を利用した人の毎月返済額の平均は11万1,400円、総返済負担率は23.7%です。

総返済負担率(返済比率)とは、年収に対する年間総返済額の割合のことで、ここには住宅ローン以外の返済も含まれます。埼玉県は毎月返済額・総返済負担率ともに全国平均に近いため、ほぼ平均的な水準といえるでしょう。

住宅ローンを選ぶ際のポイント

住宅ローンは多くの金融機関で取り扱っており、商品の特徴もさまざまです。自分に合う住宅ローンを選ぶために、次のポイントを確認していきましょう。

固定金利か変動金利か決める

住宅ローンには固定金利タイプと変動金利タイプがあります。住宅金融支援機構が公表している住宅ローン利用者の実態調査によると、2023年10月調査では74.5%の人が変動金利を選択していることが分かりました。

出典:住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年10月調査)】|住宅金融支援機構

固定金利は変動金利よりも当初金利が高めに設定されていますが、全期間固定型の場合は借入期間中は同じ金利が続くため、途中で返済額が変わることはありません。一方の変動金利は、市場金利に応じて定期的に見直しが行われるため、金利が上昇した場合は返済額が増える可能性があります。

低金利が続いている現在の日本では、契約時の金利が低い変動金利タイプを選ぶ人がほとんどです。ただし、金利の変動を予測するのは難しいため、金利上昇のリスクを避けたい場合は固定金利タイプを選ぶのが無難といえるでしょう。

地元金融機関の住宅ローンを調べる

埼玉県には都市銀行や地方銀行の本支店が多数あり、県内各地に店舗を構えています。店舗数が多いため、自宅や勤務先の近くで利用しやすいところを選べることがメリットです。特に地域密着型の金融機関である地方銀行では、地域性に応じた柔軟な対応が期待できます。

メガバンクの住宅ローンを調べる

地元金融機関に比べて店舗は少ないものの、埼玉県内にはメガバンクの支店もあります。全国に支店があるため、埼玉県外からの移住を検討している場合にも利用しやすいのではないでしょうか。窓口だけでなく、オンラインでの相談や手続きも可能です。。

モーゲージバンクを利用する

モーゲージバンクとは、住宅ローン専門の融資業務に特化した金融機関のことをいいます。通常、銀行の融資は顧客からの預金が主な原資になりますが、モーゲージバンクでは預金業務を行っていません。そこで以下のような方法で住宅ローン債権を証券化し、資金を調達します。

・買取型:住宅金融支援機構が住宅ローン債権を買い取って証券化

・保証型:モーゲージバンクが直接証券化して、住宅金融支援機構が保証

政策金融機関である住宅金融支援機構が間に入ることにより、銀行は貸し倒れリスクが回避できます。そのため、自営業や非正規雇用など収入が不安定な方でも申し込みしやすく、利用しやすいことが特徴です。

なお、モーゲージバンク国内最大手のARUHIでは、埼玉県内に4つの店舗(熊谷・大宮・所沢・新座志木)を展開しています。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

埼玉県の2022年度の住宅ローン借入金額は平均で約3,256万円、毎月の返済額は11万1,400円です。埼玉県内には都市銀行や地方銀行、メガバンクの支店などがあり、店舗に出向いて住宅ローンの相談がしやすい環境が整っています。

無料シミュレーション