住宅ローンの返済にボーナス返済を利用しようと考えている人も多いでしょう。毎月の返済額を抑えられるのがボーナス返済を利用するメリットですが、デメリットも理解したうえで利用する必要があります。

今回は、ボーナス返済とは何かについて解説するとともに、ボーナス返済を利用するメリットおよびデメリット、注意点と対策についても紹介します。

住宅ローンの利用にあたりボーナス返済を考えている人は、ぜひ参考にしてください。

住宅ローンのボーナス返済とは?

住宅ローンのボーナス返済とは、毎月の返済に加えて年に2回、別途決めた額を返済する方法です。

一般的に、住宅ローンの契約時にボーナス返済の有無を選べるようになっており、どのくらいの額をボーナス返済に回すかも決めることができます。ただし、借入金額に占めるボーナス返済の割合は金融機関ごとに定められており、借入額全体の40%以内という上限を設けている金融機関が多くみられます。

会社によってはボーナスが年に4回出るところもありますが、所定の割合を超えることはできないので注意しましょう。

また、ボーナス返済の実施月も1月と7月、もしくは6月と12月などと金融機関ごとに決まっているため、ボーナス返済日がいつか、事前に確認しておくことも大切です。

ボーナス返済を利用するメリットとは?

住宅ローンの返済において、ボーナス返済を利用することでどのようなメリットが得られるのでしょうか。

月々の返済額を低く抑えられる

ボーナス月に追加的に返済することにより、毎月の返済額はボーナス返済を利用しない場合よりも少なくなります。

たとえば、ボーナス返済の割合を30%に設定すると、毎月の返済額が残りの70%分で済むことになります。

このように、ボーナス返済を利用して定期的にまとまったお金を返済することで、月々の負担を軽減できる点はメリットといえるでしょう。

また、ボーナスをなかなか貯金に回せず使ってしまうことが多い人の場合は、ボーナス返済なしで利用すると、毎月の返済が家計を圧迫する場合もあるでしょう。

計画的な貯蓄や繰り上げ返済が苦手な人は、ボーナス返済を利用することを考えてみてもよいかもしれません。

ボーナス返済を利用するデメリットとは?

ボーナス返済には毎月の返済額を抑えられるというメリットがありますが、デメリットにも注意が必要です。

ボーナス返済月の負担が重くなる

ボーナス返済を利用すると、ボーナス返済月の返済額が大きくなり、家計に負担がかかる恐れがあります。

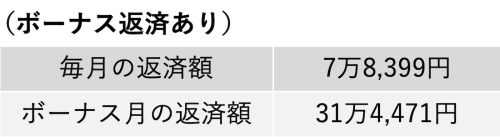

仮に、住宅ローンで4,000万円の借り入れを行い、ボーナス返済をなしとした場合と、ボーナス返済の割合を4割にした場合のボーナス月の返済額を見てみましょう。借入期間は35年、金利は全期間固定で1.91%とします。

ボーナス返済なしの場合、毎月の返済額は13万円程度ですが、ボーナス返済を利用すれば7万8,399円まで下がります。しかし、ボーナス返済月には通常の返済に加えて31万4,471円の返済が発生するため、合計額は39万2,870円と40万円近くに上る計算です。

返済総額・総支払利息が多くなる

ボーナス返済を利用すると、毎月の返済額を減らすことができますが、その分元本返済のスピードが遅くなるため、ボーナス返済なしよりも最終的な返済総額および総支払利息が多くなります。

上と同じ例で計算すると、ボーナス返済なしとありでは以下の違いがあります。

ボーナス返済を利用すると、利用しない場合よりも利息負担が6万1,211円多くなることがわかります。

住宅ローン破綻のリスクが高まる

住宅ローンは長期にわたって返済するものです。返済中にどのような変化が起きるかを予測するのは難しいでしょう。

勤務先の業績が悪化して収入が減る、もしくはボーナスが出なくなるという状況も考えられますし、返済中に転職する可能性も否定できません。また、病気などで長期にわたって入院し、復帰しても以前と同じようには働けないケースも考えられます。

そのような変化が起こると、ボーナス返済月の返済が難しくなり、住宅ローン破綻などのリスクが高まります。

ボーナス返済の割合については、返済に無理のない割合を設定することが大切です。

ボーナス返済を利用するうえで注意すべきポイントと対策は?

ここからは、ボーナス返済を利用する際に注意すべきポイントとその対策について解説します。

ボーナス返済は中断する場合には金融機関への相談が必要

契約時にボーナス返済の利用を選択した場合、返済方法を変更する場合には金融機関に相談する必要があります。

いくら会社の事情でボーナスが減額もしくはなくなったとしても自身で自由に返済額を変更できるわけではなく、事前に借りている金融機関へ相談する必要があります。

特に転職などを考えている人や、会社の業績によってボーナスの金額が大きく変動する可能性がある人は要注意です。

確実にボーナスが出る想定で住宅ローンを組まないようにしよう

前述のとおり、ボーナス返済を中断することは原則できません。また、ボーナス返済月の変更などもできないことになっています。

景気や勤務先の業績の悪化のほか、転職などが原因でボーナスが出ない月があったり、金額が少なくなったりしたときには、ボーナス返済が困難になるケースも少なくありません。

そのため、最低でもボーナス1年分、あるいは1年分の返済資金程度は予備資金として確保しておきましょう。

定年退職後も返済が続く場合は積極的に繰り上げ返済を検討しよう

申込時の年齢と返済期間によっては、定年退職後も返済が続く可能性があります。定年後は一般的に収入が大きく減るので、繰り上げ返済を積極的に行い、退職時期までの完済を目指しましょう。

もちろん、退職金で完済するという考え方もありますが、予想していたほどの退職金が出ないというケースも考えられます。そうなると老後の生活資金にも影響が出るため、できる限り前もって計画的な繰り上げ返済を行い、退職金は老後資金として活用できるようにするのがおすすめです。

事前に複数のシミュレーションを比較しよう

貯めておいたボーナスで月々の不足を補う、ボーナスを利用して繰り上げ返済するなど、ボーナス返済を利用する以外の選択肢もあります。

ボーナス返済を申し込む前に、今後起こりうるライフイベントを考慮しながら事前に複数のパターンをシミュレーションして、比較検討するようにしましょう。

そのうえで、できるだけ住宅ローン破綻などを避けられるよう、無理のない返済計画を立てることが大切です。

まとめ

ボーナス返済とは、年に2回、毎月の返済額に上乗せしてまとまった金額を返済する方法です。ボーナス返済を利用するメリットは毎月の返済額を抑えられることですが、デメリットも存在する点に注意しなければなりません。

住宅ローン破綻などを避けるうえでも、この記事で紹介した注意点や対処法をよく理解し、自分たちに合った返済の仕方を考えるようにしましょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション